Навигация

Расчет себестоимости продукции

46841

знак

1

таблица

2

изображения

4. Расчет себестоимости продукции

В этом разделе определяются: себестоимость единицы изделия, себестоимость товарной и валовой продукции цеха по калькуляционным статьям расходов себестоимость валовой продукции цеха по элементам затрат.

Для расчета показателей себестоимости продукции по калькуляционным статьям расходов принята следующая номенклатура калькуляционных статей:

- материалы;

- покупные полуфабрикаты;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальные нужды с заработной платы производственных рабочих;

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы.

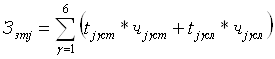

Цеховая себестоимость единицы машинокомплекта j-го изделия Сj является суммой затрат на единицу изделия по каждой из перечисленных выше калькуляционных статей и определяется по формуле:

![]() ,

,

где:

Змj – стоимость материалов, расходуемых на единицу j-го изделия;

Зпj – стоимость покупных полуфабрикатов, расходуемых на единицу j-го изделия;

Ззоj – затраты основной заработной платы производственных рабочих на единицу j-го изделия;

Зздj – затраты дополнительной заработной платы производственных рабочих на единицу j-го изделия;

Зоj – сумма отчислений на социальные нужды с заработной платы производственных рабочих на единицу j-го изделия;

Зсоj – сумма расходов на содержание и эксплуатацию оборудования на единицу j-го изделия;

Зцрj – сумма цеховых расходов на единицу j-го изделия.

Стоимость материалов, расходуемых на единицу изделия, приведена в исходных данных:

ЗмА =20 350 руб.

ЗмБ = 11 260 руб.

Затраты основной заработной платы производственных рабочих на единицу изделия рассчитываются по формуле:

![]()

где:

Ззтj – затраты тарифной заработной платы производственных рабочих на единицу j-го изделия;

Пj – сумма премиальных выплат производственным рабочим на единицу j-го изделия;

Дпрj – сумма доплат за проработанное время производственным рабочим на единицу j-го изделия.

Затраты тарифной заработной платы производственных рабочих на единицу изделия определяются по формуле:

,

,

где:

tj. γ ст., tj.γ сл. – трудоемкость соответственно станочных или слесарных работ на единицу j-го изделия по γ-му разряду;

чγ ст., чγ сл. – часовая ставка работ соответственно станочников или слесарей по γ-му разряду.

1. Затраты тарифной заработной платы производственных рабочих на единицу каждого из изделий Ззтj:

Ззта = 3 591 839,16/230=15 616,692 руб.

Ззтб = 3 020 346/250=12 081,384 руб.

2. Делением рассчитанных затрат тарифной заработной платы производственных рабочих на единицу каждого из изделий Ззтj на суммарную трудоемкость работ соответственно по каждому из изделий tj определяется среднечасовая ставка работ по каждому из изделий Чj.

3. Суммы премиальных выплат Пj, доплат за проработанное время Дпрj, а также дополнительной заработной платы Зздj производственных рабочих на единицу изделия определяем аналогично, как и при расчете фонда оплаты труда производственных рабочих:

ПА = 15 616,692*0,4=6 246,67 руб.

ПБ = 12 081,384*0,4=4 832,55 руб.

ДпрА = 15 616,692*0,03=468,50 руб.

ДпрБ = 12 081,384*0,03=362,44 руб.

ЗзоА = 15 616,692+6 246,67+468,50=22 331,86 руб.

ЗзоБ =12 081,384+4 832,55+362,44=17 276,37 руб.

ЗздА = 15 616,692*0,12=1 874 руб.

ЗздБ =12 081,384*0,12=1 449,77 руб.

Сумма отчислений на социальные нужды на единицу изделия определяется исходя из установленных законами РФ в период выполнения расчетов тарифов страховых взносов в процентах во внебюджетные фонды (пенсионный, социального страхования, занятости и обязательного медицинского страхования) от суммы затрат основной и дополнительной заработной платы производственных рабочих на единицу изделия по формуле:

![]() ,

,

где:

Нсоц – сумма тарифов страховых взносов в процентах во внебюджетные фонды.

Нсоц. = 26%

ЗоА = 0,26*(22 331,86+1 874) =6 293,53 руб.

ЗоБ = 0,26*(17 276,37+1 449,77)=4 868,79 руб.

Для определения затрат на единицу продукции по статьям «Расходы на содержание и эксплуатацию оборудования» и «Цеховые расходы», относящимся к косвенным расходам, вначале определяется общая сумма этих расходов по цеху в планируемом периоде путем составления соответствующих смет РСЭОсм и ЦРсм, а затем, исходя из этой общей суммы расходов по смете, устанавливаются расходы на единицу каждого вида продукции.

Смета расходов на содержание и эксплуатацию оборудования:

1. Эксплуатация оборудования.

2. Текущий ремонт оборудования и транспортных средств.

3. Амортизация оборудования и транспортных средств.

4. Внутризаводское перемещение грузов.

5. Износ малоценных и быстроизнашивающихся инструментов и приспособлений.

6. Прочие расходы. В эту статью включаются расходы, не учтенные в других статьях.

Смета цеховых расходов включает следующие статьи:

1. Содержание цехового персонала.

2. Содержание зданий, сооружений и инвентаря.

3. Текущий ремонт зданий, сооружений и инвентаря.

4. Амортизация зданий, сооружений и инвентаря.

5. Расходы на испытания, опыты и исследования, рационализацию и изобретательство.

6. Расходы на охрану труда.

7. Износ малоценного и быстроизнашивающегося инвентаря.

8. Прочие расходы.

Составление сметы расходов на содержание и эксплуатацию оборудования и сметы цеховых расходов в нашем случае производится укрупненно – по элементам затрат этих смет:

- Материальные затраты

- Затраты на оплату труда

- Отчисления на социальные нужды,

- Амортизация основных фондов,

- Прочие затраты.

В элемент смет «Материальные затраты» включаются затраты цеха на вспомогательные материалы, топливо и энергию со стороны.

Расходы по элементам смет «Материальные затраты» и «Прочие затраты» определяются исходя из нормативов этих расходов в долях от стоимости оборудования или здания цеха.

●Материальные затраты

– по смете расходов на содержание и эксплуатацию оборудования:

(224 900 000+3 420 000)* 0,04 = 9 132 800 руб.

– по смете цеховых расходов:

483 922 280 * 0,02 = 9 678 445 руб.

●Прочие затраты

– по смете расходов на содержание и эксплуатацию оборудования:

(224 900 000+3 420 000)* * 0,15 = 34 248 000 руб.

– по смете цеховых расходов:

483 922 280 * 0,08 = 38 713 782,4 руб.

Сумма амортизации основных фондов в смете расходов на содержание и эксплуатацию оборудования определяется исходя из стоимости основного и вспомогательного оборудования (без верстаков), транспортных средств и инструментов и приспособлений, а в смете цеховых расходов – исходя из стоимости здания цеха, производственного и хозяйственного инвентаря, включая верстаки основного производства и вспомогательных мастерских по формуле:

,

,

где:

k – количество видов основных фондов, включенных в расчет;

Сосн.i l – стоимость основных фондов l-го вида;

На. i – норма амортизационных отчислений в процентах в год по l-му виду основных фондов.

Мпл – количество месяцев в планируемом периоде.

●Сумма амортизации

– по смете расходов на содержание и эксплуатацию оборудования:

А = Соб.ст.+Стр.+Спр.ин.

– по смете цеховых расходов:

А = Сзд + Синв.+Св.

В элемент «Затраты на оплату труда» в смете расходов на содержание и эксплуатацию оборудования включается полный фонд оплаты труда всех вспомогательных рабочих цеха, а в смете цеховых расходов – полный фонд оплаты труда всех служащих цеха.

●Затраты на оплату труда

– в смете расходов на содержание и эксплуатацию оборудования включается полный фонд оплаты труда всех вспомогательных рабочих:

ФОТп.всп. = 1 109 550+1 269 174,26+1 224 162,86=3 602 887,11 руб.

– в смете цеховых расходов включается полный фонд оплаты труда всех служащих цеха:

ФОТп.служ. =2 589 990+2 055 300+60 450=4 705 740 руб.

●Отчисления на социальные нужды определяются в соответствии с установленной суммой тарифов страховых взносов во внебюджетные фонды от суммы затрат на оплату труда в соответствующей смете:

– в смете расходов на содержание и эксплуатацию оборудования составляют:

3 602 887,11 *0,26=936 750,65 руб.

– в смете цеховых расходов составляют:

4 705 740 *0,26=1 223 492,4 руб.

Основой для распределения расходов на содержание и эксплуатацию оборудования и цеховых расходов по отдельным изделиям служит общая сумма затрат тарифной заработной платы производственных рабочих по цеху. Сумма расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия определяется в следующей последовательности.

РСЭОсм.= ФОТп.всп+ Отчисл +Затр.матер.+Проч.затр..+Амортиз.

Расходы на содержание и эксплуатацию оборудования составляют:

РСЭОсм =3 602 887,11 +936 750,65+9 132 800+34 248 000+

+4 948 360=52 868 797,76 руб.

Цеховые расходы составляют:

ЦРсм = 9 678 445,6+4 705 740+1 223 492,4+1 516 002,84+

+38 713 782,4=55 837 463,24 руб.

1) Рассчитаем коэффициенты, определяющие сумму расходов на содержание и эксплуатацию оборудования и цеховых расходов, приходящихся на один рубль тарифной заработной платы производственных рабочих по формулам:

![]()

где:

Крсэо, Кцр – коэффициенты соответственно РСЭО и ЦР.

![]()

![]()

2) Определим суммы расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия путем умножения полученных коэффициентов на сумму затрат тарифной заработной платы производственных рабочих на единицу изделия по формулам:

![]() ,

,

![]()

Расчеты:

![]()

![]()

![]()

![]()

Цеховая себестоимость единицы каждого вида изделий

CА=20 350+22 331,86+1 874+6 293,53+137 220,35+144 925,49=332 995,23 руб.

CБ=11 260+17 276,37+1 449,77+4 868,79+106 156,39+112 117,24=

=253 128,57 руб.

3) Затраты на весь объем товарной и валовой продукции по каждой к-й калькуляционной статье Зтп.к, Звп.к и себестоимость товарной Стп и валовой Свп продукции определяются по формулам:

![]() ,

,

![]()

– Материалы:

Зтп.м. = 230*20 350+250*11 260=7 495 500 руб.

Звп.м. =7 495 500*0,9099= 6 820 646,84 руб.

– Заработная плата:

Зтп.з/п. = 230*22 331,86+250*17 276,37=9 455 421,76 руб.

Звп.з/п. =9 455 421,76*0,9099=8 604 108,14 руб.

– Дополнительная заработная плата:

Зтп.доп. з/п.=230*1 874+250*1 449,77=793 462,19 руб.

Звп.доп. з/п.= 793 462,19*0,9099= 722 023,26 руб.

– Отчисления:

Зтп.о.=230*6 293,53+250*4 868,79=2 664 709,40 руб.

Звп.о.= 2 664 709,40*0,9099=2 424 793,78 руб.

– РСЭО:

Зтп.рсэо. = 230*137 220,35+250*106 156,39=58 099 778,90 руб.

Звп.рсэо. = 58 099 778,90 *0,9099=52 868 797,72 руб.

– ЦР:

Зтп.цр.=230*144 925,49+250*112 117,24=61 362 172,14 руб.

Звп.цр.= 61 362 172,14*0,9099=55 837 463,21 руб.

Себестоимость:

![]() ,

,

![]()

Себестоимость товарной продукции:

Стп=7 495 500+9 455 421,76+793 462,19+2 664 709,40+58 099 778,90+ +61 362 172,14=139 871 044,40 руб.

Себестоимость валовой продукции:

Cвп =139 871 044,40 *0,9099=127 277 833 руб.

Себестоимость валовой продукции по элементам затрат определяется путем составления сметы затрат на производство. Составление сметы затрат на производство осуществляется суммированием ранее рассчитанных данных.

Стоимость материальных затрат определяется сложением затрат материалов и полуфабрикатов на объем валовой продукции и материальных затрат в сметах косвенных расходов.

Материальные затраты:

9 132 800+9 678 445,6+6 820 646,84=25 631 892,44 руб.

Затраты на оплату труда складываются из фондов оплаты труда всех работников цеха.

Затраты на оплату труда:

9 326 131,45+3 602 887,11+4 705 740=17 634 758,56 руб.

Отчисления на социальные нужды определяются суммированием соответствующих статей в сметах расходов на содержание и эксплуатацию оборудования и цеховых расходов, а также в калькуляции себестоимости валовой продукции цеха.

Отчисления на социальные нужды:

17 634 758,56 *0,26=4 585 037,23 руб.

Амортизация основных фондов и прочие затраты определяются суммированием ранее рассчитанных соответствующих статей в сметах косвенных расходов.

Амортизация основных фондов:

4 948 360+1 516 002,84= 6 464 362,84 руб.

Прочие денежные расходы:

34 248 000+38 713 782,4=72 961 782,4 руб.

Всего затрат: 25 631 892,44+17 634 758,56+4 585 037,23+6 464 362,84+

+72 961 782,4=127 277 833 руб.

Эффективность затрат на производство продукции характеризует показатель затрат на один нормо-час товарной продукции З1нчтп определяется по формуле:

![]()

Получим:

![]()

Похожие работы

... участков исходя из количества производственного оборудования и удельной площади, приходящейся на единицу производственного оборудования. Для расчета воспользуемся показателями удельных площадей механических цехов, приведенными в [8, табл. 5]. Результаты расчетов сведем в таблицу 2. Таблица 2 – Расчет площади цеха Наименование оборудования Удельная площадь на единицу производственного ...

... , сокращение номенклатуры инструмента в результате его нормализации и стандартизации. Улучшение технико-экономических показателей инструментального хозяйства зависит от совершенствования организациипроизводства и широкого распространения передового опыта в области конструирования, изготовления и эксплуатации инструмента. Расчет потребности режущего инструмента производится по каждой операции по ...

... , вышестоящими и сменными структурами 4. Затруднительные связи между инстанциями 5. Концентрация власти в управляющей верхушке ГЛАВА 2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЗАВОДА 2.1 Общая технико-экономическая характеристика завода ООО «Тавдинский машиностроительный завод» (бывший Тавдинский механический завод) является одним из ведущих, градообразующих ...

... в связи с изменением соотношения между темпами роста производительности труда и его оплаты можно использовать следующую формулу: Э = ФОТф(1.18) 2. Анализ фонда оплаты труда на предприятии 2.1 Основные технико-экономические показатели работы механического цеха № 5 АО «НКМЗ» Основные технико-экономические показатели работы цеха за месяц взяты из фактически достигнутых результатов работы ...

0 комментариев