Навигация

Анализ влияния планируемых мероприятий на изменение показателей работы цеха и оценка их эффективности

46841

знак

1

таблица

2

изображения

4. Анализ влияния планируемых мероприятий на изменение показателей работы цеха и оценка их эффективности

Задание: Произвести анализ влияния на показатели цеха и эффективность его работы использования дополнительных мероприятий, позволяющих провести цех на двухсменный график работы.

Эффективный фонд времени работы единицы металлорежущего оборудования

Fэ.о. = (66 * 8) * 2 * (1 – 0,02) = 1 034.88 станко-часов

Эффективный фонд времени работы немеханизированного рабочего места (верстака) (kп.в = 0%):

Fэ.о. = (66 * 8) * 1 * (1 – 0) = 1 056 станко-часов

Расчетное количество оборудования:

![]()

![]()

![]()

![]()

![]()

![]()

Итого: 132 единицы основного оборудования.

Расчет вспомогательного оборудования:

– мастерская по ремонту оборудования (группа механика) =3;

– РЕМПРИ =4;

– мастерская по заточке инструмента =6.

Итого вспомогательного оборудования: 22 единицы (13 единицы станочного оборудования + 9 верстаков).

Стоимость основного и вспомогательного оборудования

Соб.ст = 24*1 400 000+16*1 100 000+24*1 100 000+22*400 000+23*750 000+2*1 400 000+2*11 00 000+6*800 000+2*400 000+1*750 000 = 115 000 000 руб.

Cвå = (23+9)*60 000=1 920 000 руб.

Показатель выпуска продукции на единицу основного станочного оборудования

![]()

Sпр = (24+16+24+22+23)*12+23*7=1 308+161= 1 469 м2

Sвсп (25%) = 0,25 * 1 469 = 368 м2

Sкб (40%)= 0,4 * 1 469 = 588 м2

Sп (20%) = 0,2 * 1 469 = 294 м2

Sц = 1 469+368+588+294= 2 719 м2

Объемы помещений:

Vпр = (1 469+294+368) * 12,6 = 26 850,6 м3

Vкб = 588*3 = 1 764 м3

Сзд = 26850,6*7 610+1 764*22 500 = 244 023 066 руб.

Показатель выпуска продукции на один квадратный метр производственной площади

Стоимость транспортных средств цеха:

Стр = 2 000 * 7 =14 000 руб.

Стоимость инструмента и приспособлений

Сприн = 0,1 * Соб.ст.= 0,1*115 000 000=11 500 000 руб.

Стоимость производственного и хозяйственного инвентаря

Синв.проч.=0,08*Соб.ст.=0,08*115 000 000=9 200 000 руб.

Стоимость основных производственных фондов цеха

Сосн = 115 000 000+1 920 000+244 023 066+14 000+11 500 000+9 200 000

=381 657 066 руб.

Показатель эффективности использования основных производственных фондов – фондоотдача ФО:

Стоимость малоценных и быстроизнашивающихся инструментов и приспособлений, находящихся в эксплуатации

См.прин = 0,02*Соб=0,02*(115 000 000+1 920 000)=2 338 400 руб.

Себестоимость незавершенного производства на конец планируемого периода

СНПк = 4*25*203 123,26*0,5+4*29*152 657,03*0,5=19 010 270,74 руб.

Себестоимость незавершенного производства на начало планируемого периода

СНПн = 19 010 270,74*43 000/28 622,4 = 28 559 507,3 руб.

Себестоимость среднего остатка НП

![]()

Оборотный фонд цеха

Собор = 23 784 889,02+2 338 400 = 26 123 289,02 руб.

Коэффициент оборачиваемости оборотных фондов

![]()

Длительность оборота оборотных фондов в днях

![]() дней

дней

Максимальное количество участков:

Минимальное количество участков:

Количество участков в цехе – 7.

Расчет численности вспомогательных рабочих по профессиям:

1. Станочник по ремонту оборудования:

![]()

2. Станочник по ремонту инструмента и приспособлений:

![]()

3. Станочник по заточке инструмента:

![]()

4. Слесарь по ремонту оборудования:

![]()

5. Слесарь по ремонту инструмента и приспособлений:

![]()

6. Наладчик металлорежущего оборудования:

– Токарные, фрезерные и сверлильные станки:

![]() человека (5 разряд)

человека (5 разряд)

– Шлифовальные станки:

![]() человека (5 разряд)

человека (5 разряд)

– Зуборезные станки:

![]() человек (5разряд)

человек (5разряд)

7. Электромонтер:

![]()

8. Распределитель работ:

![]()

9. Кладовщик-раздатчик инструментов:

![]()

10. Комплектовщик:

![]()

11. Кладовщик материального склада:

![]()

12. Транспортировщик:

![]()

13. Уборщик производственных помещений:

![]()

14. Уборщик служебных помещений:

![]()

15. Контролер:

![]()

Итого вспомогательных рабочих: 123 человек

В том числе: повременных рабочих: 49 человек

сдельных рабочих: 22 человека

окладных рабочих: 52 человек

Численность служащих в цехе

1. Руководство:

Руководители: а) Начальник цеха

Оклад = 23 500*1*3 = 70500 руб.

б) Заместитель начальника цеха по производству:

Оклад = (23 500 – (23 500*0,1))*1*3 = 63 450 руб.

в) Зам. начальника цеха по подготовке производства:

Оклад = (23 500 – (23 500*0,1))*1*3=63 450 руб.

г) Старший мастер (начальник участка):

Оклад = 17 000* 7*3=357 000 руб.

д) Мастер участка:

Оклад = 14 000*1*7*3*2=588 000 руб.

2. Техническое бюро:

Руководители: а) Начальник технического бюро:

Оклад = 20 000* 1*3=60 000 руб.

Специалисты: а) Инженер-технолог в цехе:

Оклад=14 000*7*3=294 000 руб.

б) Инженер-конструктор в цехе:

Оклад=14 000*4*3=168 000 руб.

в) Инженер по инструменту:

Оклад=11 000*1*3=33 000 руб.

г) Старший техник:

Оклад=9 000* 1*3=27 000 руб.

д) Техник:

Оклад=8 000* 1*3=24 000 руб.

3. Планово-диспетчерское бюро (ПДБ):

Руководители: а) Начальник ПДБ:

Оклад=16 000* 1*3=48 000 руб.

Специалисты: а) Старший диспетчер:

Оклад=9 000*2*3=54 000 руб.

б) Техник-диспетчер:

Оклад=8 000*2*3=48 000 руб.

в) Техник-плановик:

Оклад=8 000*7*3=168 000 руб.

4. Планово-экономическое бюро (ПЭБ)

Специалисты: а) Старший инженер-экономист:

Оклад=14 000* 1*3=42 000 руб.

б) Инженер экономист:

Оклад=12 500* 1*3=37 500 руб.

5. Бюро труда и заработной платы (БТЗ)

Руководители: а) Начальник БТЗ:

Оклад=15 000* 1*3=45 000 руб.

Специалисты: а) Старший инженер-нормировщик:

Оклад=11500*1*3=34 500 руб.

б) Инженер-нормировщик:

Оклад=10 500*3*3=94 500 руб.

6. Группа механика:

Руководители: а) Мастер по оборудованию участков:

Оклад=10 500*1*3=31 500 руб.

Специалисты: а) Механик цеха:

Оклад=12 500*1*3=37 500 руб.

7. РЕМПРИ:

Руководители: а) Мастер РЕМПРИ на участках:

Оклад=12 500*1*3=37 500 руб.

8. Бюро технического контроля (БТК):

Руководители: а) Начальник БТК:

Оклад=16 500*1*3=49 500 руб.

б) Старший контрольный мастер:

Оклад=12 500*2*3=75 000 руб.

в) Контрольный мастер участка:

Оклад=11 500*4*3=138 000 руб.

9. Вспомогательные службы:

Прочие служащие: а) Завхоз:

Оклад=7 500*1*3=22 500 руб.

б) Табельщик:

Оклад=8 000*1*3=24 000 руб.

Итого служащих: 70 человек

В том числе: руководителей: 36 человека

специалистов: 32 человек

прочих служащих: 2 человека

Среднечасовая тарифная ставка вспомогательных рабочих-сдельщиков и повременщиков

Тарифный фонд оплаты труда вспомогательных рабочих-сдельщиков и повременщиков

ФОТт.всп.сд. = 22*448,8*1,08*49,686 = 529 826,06 руб.

ФОТт.всп.повр. = 49*448,8*42,177= 927 522,84 руб.

Полный фонд оплаты труда вспомогательных рабочих (сд. и повр.):

ФОТп.всп.=(927 522,84+927 522,84*0,3+927 522,84*0,03+927 522,84*0,12)+(529 826,06+529 826,06*0,4+529 826,06*0,03+529 826,06*0,12)=2 166 138,52 руб.

Полные фонды оплаты труда работников с окладной формой оплаты:

ФОТокл. = 3*(10*6000+14*5700+14*7000+12*5500+2*5400)= 943 800 руб.ФОТп.окл=943 800 +943 800*0,3=1 226 940 руб..

Полный фонд оплаты труда вспомогательных рабочих

ФОТп.всп=2 166 138,52+1 226 940 руб. =3 393 078,52 руб.

Среднемесячная заработная плата по категориям работающих

1. Среднемесячная заработная плата вспомогательных рабочих составляет:

2. Среднемесячная заработная плата руководителей составляет:

![]()

3. Среднемесячная заработная плата специалистов составляет:

Выработка продукции на одного работающего в цехе:

●Материальные затраты

– по смете расходов на содержание и эксплуатацию оборудования:

(115 000 000+1 920 000)* 0,04 = 4 676 800 руб.

– по смете цеховых расходов:

244 023 066 * 0,02 = 4 880 461 руб.

●Прочие затраты

– по смете расходов на содержание и эксплуатацию оборудования:

(115 000 000+1 920 000)* * 0,15 = 17 538 000 руб.

– по смете цеховых расходов:

244 023 066 * 0,08 = 19 521 845 руб.

●Сумма амортизации

– по смете расходов на содержание и эксплуатацию оборудования:

– по смете цеховых расходов:

●Затраты на оплату труда

– в смете расходов на содержание и эксплуатацию оборудования

ФОТп.всп. = 1 344 908,12+821 230,40+1 226 940=3 393 078,52 руб.

– в смете цеховых расходов:

ФОТп.служ. =2 114 970+1 380 600+60 450=3 556 020 руб.

●Отчисления на социальные нужды

– в смете расходов на содержание и эксплуатацию оборудования составляют:

3 393 078,52*0,26=882 200,42 руб.

– в смете цеховых расходов составляют:

3 556 020*0,26=924 565,2 руб.

Расходы на содержание и эксплуатацию оборудования составляют:

РСЭОсм =3 393 078,52+882 200,42+4 676 800+17 538000+2 530 280=

=29 020 358,94 руб.

Цеховые расходы составляют:

ЦРсм = 3 556 020+924 565,2+4 880 461,32+19 521 845,28+765 429,19=

=29 648 320,99 руб.

Коэффициенты, определяющие сумму расходов на содержание и эксплуатацию оборудования и цеховых расходов, приходящихся на один рубль тарифной заработной платы производственных рабочих

![]()

![]()

Суммы расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия:

![]()

![]()

![]()

![]()

Цеховая себестоимость единицы каждого вида изделий

CА=20 350+22 331,86+1 874+6 293,53+75 322+76 951,87=203 123,26 руб.

CБ=11 260+17 276,37+1 449,77+4 868,79+58 270,6+59531,5=152 657,03 руб.

Затраты на весь объем товарной и валовой продукции по каждой

к-й калькуляционной статье

– Материалы:

Зтп.м. = 7 495 500 руб.

Звп.м. =6 820 646,84 руб.

– Заработная плата:

Зтп.з/п. = 9 455 421,76 руб.

Звп.з/п. =8 604 108,14 руб.

– Дополнительная заработная плата:

Зтп.доп. з/п.=793 462,19 руб.

Звп.доп. з/п.= 722 023,26 руб.

– Отчисления:

Зтп.о.=2 664 709,40 руб.

Звп.о.= 2 424 793,78 руб.

– РСЭО:

Зтп.рсэо. = 230*75 322+250*58 270,6=31 891 710 руб.

Звп.рсэо. = 31 891 710*0,9099=29 020 357,69 руб.

– ЦР:

Зтп.цр.=230*76 951,87+250*59 531,5=32 581 805,1 руб.

Звп.цр.= 32 581 805,1*0,9099=29 648 320,46 руб.

Себестоимость товарной продукции:

Стп=7 495 500+9 455 421,76+793 462,19+2 664 709,40+31 891 710+ +32 581 805,1=84 882 608,45 руб.

Себестоимость валовой продукции:

Cвп =84 882 608,45 *0,9099=77 240 252,4 руб.

Себестоимость валовой продукции по элементам затрат

Материальные затраты:

4 676 800+4 880 461,32+6 820 646,84=16 377 908,16 руб.

Затраты на оплату труда:

9 326 131,45+3 393 078,52+3 556 020=16 275 229,97 руб.

Отчисления на социальные нужды:

16 275 229,97*0,26=4 231 559,79 руб.

Амортизация основных фондов:

2 530 280+765 429,19= 3 295 709,19 руб.

Прочие денежные расходы:

17 538 000+19 521 845,28=37 059 845,28 руб.

Всего затрат: 77 240 252,4 руб.

Эффективность затрат на производство продукции характеризует показатель затрат на один нормо-час товарной продукции

![]()

Изменения показателей работы цеха после проведения мероприятий

| Показатель | Планируемое значение | С учетом мероприятий | Изменение в натур. вел-у | Изменение в% |

| Количество основного оборудования | 262 | 132 | 130 | -49,6 |

| Выпуск продукции на единицу основного оборудования | 672,74 | 1 333,14 | 660,40 | в 2 раза |

| Эффективный фонд времени работы единицы основного оборудования | 517,44 | 1 034,88 | 517,44 | в 2 раза |

| Общая площадь цеха, в т.ч. | 5 392 | 2 719 | 2 673 | -49,6 |

| приозводственная | 2 914 | 1 469 | 1 445 | -49,6 |

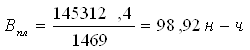

| Выпуск продукции на 1 м2 производственной площади цеха | 49,87 | 98,92 | 49,05 | в 2 раза |

| Основные фонды цеха | 752 752 280,00 | 381 657 066 | 371 095 214,00 | -49,3 |

| Коэффициент фондоотдачи | 0,000193 | 0,00038 | 0,00019 | в 2 раза |

| Оборотные фонды цеха | 43 766 765,24 | 26 123 289,02 | 17 643 476,22 | -40,3 |

| Коэффициент оборачиваемости оборотных фондов | 3,1958 | 3,25 | 0,05 | 1,7 |

| Количество вспомогательных рабочих | 128 | 123 | 5 | -3,9 |

| Удельный вес вспомогательных рабочих к производственных рабочим | 42,67 | 41 | 1,67 | -3,9 |

| Количество руководителей | 43 | 36 | 7 | -16,3 |

| Количество специалистов | 46 | 32 | 14 | -30,4 |

| Всего служащих | 91 | 70 | 21 | -23,1 |

| Уд. вес служащих к производственным рабочим | 30,33 | 23,33 | 7 | -23,1 |

| Всего работающих | 519 | 493 | 26 | -5,0 |

| Выработка продукции на одного работающего | 279,985 | 294,75 | 14,765 | 5,3 |

| Полный фонд оплаты труда вспомогательных рабочих | 3 602 887,11 | 3 393 078,52 | 209 808,59 | -5,8 |

| Полный фонд оплаты труда руководителей | 2 589 990,00 | 2 114 970,00 | 475 020,00 | -18,3 |

| Полный фонд оплаты труда специалистов | 2 055 300,00 | 1 380 600,00 | 674 700,00 | -32,8 |

| Полный фонд оплаты труда всех работающих | 17 634 758,56 | 16 275 229,97 | 1 359 528,59 | -7,7 |

| Среднемесячная заработная плата вспомогательных рабочих | 9 382,52 | 9 195,34 | 187,18 | -2,0 |

| Среднемесячная заработная плата руководителей | 20 077,44 | 19 583,05 | 494,39 | -2,5 |

| Среднемесячная заработная плата специалистов | 14 893,48 | 14 381,25 | 512,23 | -3,4 |

| Цеховая себестоимость изделие А | 332 995,23 | 203 123,26 | 129 871,97 | -39,0 |

| Цеховая себестоимость изделие Б | 253 128,57 | 152 657,03 | 100 471,54 | -39,7 |

| Себестоимость товарной продукции | 139 871 044,40 | 84 882 608,45 | 54 988 435,95 | -39,3 |

| Себестоимость валовой продукции | 127 277 833,00 | 77 240 252,40 | 50 037 580,60 | -39,3 |

| Затраты на один нормо-час товарной продукции | 875,9 | 531,5 | 344,40 | -39,3 |

Выводы

Вследствие проведения дополнительных мероприятий, позволяющих перевести цех на двухсменный график работы, уменьшилось количество основного оборудования, почти на 50%. Также уменьшилась производственная площадь и площадь цеха на 50%. Уменьшились основные и оборотные фонды цеха, соответственно на 50% и 40%.

Проведенные мероприятия позволили увеличить выпуск продукции на единицу основного оборудования, эффективный фонд времени работы единицы основного оборудования, выпуск продукции на 1 кв. м производственной площади цеха в 2 раза. Также в 2 раза увеличился коэффициент фондоотдачи. На 1,7% повысился коэффициент оборачиваемости оборотных фондов. Изменилась выработка на одного работающего на +5,3%.

Вследствие уменьшения количества числа вспомогательных рабочих (на 4%), руководителей (на 17%), специалистов (на 31%) уменьшился полный фонд оплаты труда всех работающих на 8%, также уменьшилась среднемесячная заработная плата соответственно на 2%, 2,5%, 3,4%.

Снизилась себестоимость изделий А и Б, товарной продукции, валовой продукции на 40%. Уменьшились затраты на один нормо-час товарной продукции.

Исходя из сравнительной характеристики предприятия до введения и после введения мероприятия, позволяющих перевести цех на двухсменный график работы, можно сделать вывод о том, что это мероприятие стоит проводить, т. к. это будет несомненно выгодно для цеха и позволит повысить эффективность его работы, поскольку влечет за собой благоприятные изменения важнейших показателей эффективности работы производства: увеличение коэффициента оборачиваемости, увеличение показателя выпуска продукции на единицу основного станочного оборудования, увеличение показателя выпуска продукции на один кв. м производственной площади, увеличение показателя эффективности использования основных производственных фондов (фондоотдачи), увеличение показателя эффективности использования трудовых ресурсов, уменьшение затрат на производство продукции.

Похожие работы

... участков исходя из количества производственного оборудования и удельной площади, приходящейся на единицу производственного оборудования. Для расчета воспользуемся показателями удельных площадей механических цехов, приведенными в [8, табл. 5]. Результаты расчетов сведем в таблицу 2. Таблица 2 – Расчет площади цеха Наименование оборудования Удельная площадь на единицу производственного ...

... , сокращение номенклатуры инструмента в результате его нормализации и стандартизации. Улучшение технико-экономических показателей инструментального хозяйства зависит от совершенствования организациипроизводства и широкого распространения передового опыта в области конструирования, изготовления и эксплуатации инструмента. Расчет потребности режущего инструмента производится по каждой операции по ...

... , вышестоящими и сменными структурами 4. Затруднительные связи между инстанциями 5. Концентрация власти в управляющей верхушке ГЛАВА 2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЗАВОДА 2.1 Общая технико-экономическая характеристика завода ООО «Тавдинский машиностроительный завод» (бывший Тавдинский механический завод) является одним из ведущих, градообразующих ...

... в связи с изменением соотношения между темпами роста производительности труда и его оплаты можно использовать следующую формулу: Э = ФОТф(1.18) 2. Анализ фонда оплаты труда на предприятии 2.1 Основные технико-экономические показатели работы механического цеха № 5 АО «НКМЗ» Основные технико-экономические показатели работы цеха за месяц взяты из фактически достигнутых результатов работы ...

0 комментариев