Основные виды ценных бумаг

Рынок деривиативов

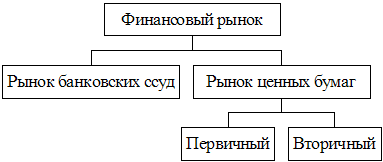

Система РЦБ

Государственное регулирование рынка ЦБ

Биржевой (фондовая биржа) или организованный рынок ЦБ

Спотовый и срочный рынки

Члены биржи

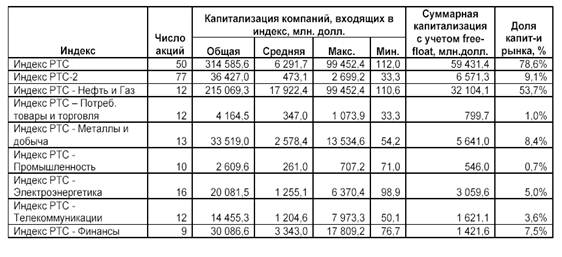

Фондовые индексы

Спекуляция («быки», «медведи»)

История становления рынка ценных бумаг в России

Состояние рынка ценных бумаг в настоящее время

Навигация

Основные виды ценных бумаг

Рынок ценных бумаг и фондовые биржи

143015

знаков

0

таблиц

0

изображений

1. Основные виды ценных бумаг

Рассмотрим подробнее обращающиеся на рынке виды ценных бумаг.

«Это: акции - свидетельства о совладении, приносящие дивиденды; облигации – свидетельства о предоставлении займа, приносящие проценты; депозитные сертификаты – свидетельства о наличии депозитного банковского счета; векселя – обязательства должников (частных и юридических лиц, государства) выплатить долг в определенный срок. Коммерческие векселя выписываются на предъявителя со сроком действия от 10 дней до 5 лет. Расчетные векселя применяются во взаиморасчетах между предприятиями, являются вспомогательным платежным средством».

1.1 Долевые ценные бумаги (акции)

«Акция - это эмиссионная ценная бумага, которая закрепляет право ее владельца на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Она является бессрочной бумагой, т.е. обращается на рынке до тех пор, пока существует выпустившее ее акционерное общество. АО не обязано ее выкупать». Ценная бумага, имеющая наименование «акция», должна содержать следующие реквизиты: «фирменное наименование акционерного общества и его местонахождения, наименование ценной бумаги "акция", её номинальную стоимость, размер уставного фонда Акционерного общества на момент выпуска акций, а также срок выплаты дивидендов и подпись председателя правления акционерного общества».

Обладатель акции изначально не имеет информации о величине дохода в форме процента; не имеет прав потребовать свои средства, вложенные в акции, обратно, за исключением льготного периода. Лишь при банкротстве эмитента и его ликвидации акционеры имеют право на соответствующую их вкладу долю участия в суммах, оставшихся после погашения долговых обязательств. Но обычно в таких случаях оказывается утраченным весь акционерный капитал, и акционер теряет практически всю сумму, затраченную на покупку акций. То есть у него есть лишь право на участие в управлении и получении части прибыли. Единственный способ трансформировать свои акции в деньги - это их продажа другому лицу.

Цену акции представляют два понятия: номинальная (номинал - сумма, обозначенная на акции) и рыночная стоимости. Рыночная стоимость составляется из суммы реального капитала, вложенной в действующее акционерное общество, деленной на число акций. Сумма номинальных стоимостей всех размещенных акций составляет уставный капитал АО. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала АО, и быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа. Номинальная стоимость акций у хорошо работающего предприятия, как правило, выше, чем у испытывающего финансовые трудности.

Покупка и продажа акций осуществляется не по номиналу, а по ценам, стихийно складывающимся на рынке ценных бумаг, то есть по курсам акций. Изначально курс акций зависит от величины дивиденда и от уровня процента. Рыночная стоимость обычно отличается от номинальной, так как является результатом взаимодействия спроса и предложения на РЦБ. Сумма всех рыночных стоимостей размещенных акций - это практическая стоимость АО, она называется рыночной капитализацией. «Капитализация - это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенный в акциях». Она рассчитывается как произведение текущей цены акций АО на их количество. Сумма капитализаций национальных компаний составляет объем рыночной капитализации национального фондового рынка.

В 2006 г. капитализация российского рынка ценных бумаг выросла более чем на 80% и приблизилась к 1 трлн. долл. Однако, хотя по этому показателю Россия вошла в десятку крупнейших стран мира, тем не менее, еще значительно ее отставание от ведущих развитых стран и, прежде всего, США, которые уже в 2004 г. имели капитализацию рынка на уровне 16,3 трлн. долл.

Дивиденд - доход с акции, представляет собой очень интересную форму прибыли. Он - часть чистой прибыли акционерного общества (которая остается после выплаты налогов и обслуживания долга) и выплачивается акционерам соответственно доле их акций в уставном капитале. То есть дивиденд зависит от величины полученной прибыли и если ее не будет, просто не будет выплачен. Также АО вправе выплачивать дивиденды раз в год, полгода, квартал. Дивиденды, выплачиваемые раз в полгода или квартал, называются промежуточными. Дивиденды, выплачиваемые по итогам года, - годовыми.

Но у акций есть и преимущества перед более надежными твердопроцентыми бумагами (например: облигациями). Рост их доходов (дивидендов) в основном опережает темпы роста инфляции. Инфляция-главный бич кредиторов - не отражается значительно на акционерном капитале. Поэтому можно говорить о том, что акции обладают антиинфляционной устойчивостью.

После всех этих выплат у АО может еще остаться нерастраченная часть прибыли, которая называется реинвестируемой (не распределенной). Она обычно направляется на саму деятельность акционерного общества. То есть увеличивает хозяйственную деятельность или расширяет производство АО. Что уже реально «наполняет» акцию и должно вести к росту ее стоимости, что называется курсовым приростом акции. Курсовая стоимость говорит о том как обстоят дела на данном предприятии, если его дела плохи, то и курс и дивиденды будут низкими. а во времена подъема экономики - соответственно высокими. Курс акций высоко прибыльных фирм может превысить их номинальную стоимость в 10-20 раз и более. Но курсовой прирост зависит еще от спекулятивного подъема на рынке ценных бумаг. Чтобы акционеру получить на руки эту форму дохода, акцию необходимо продать.

Цена, или курсовая стоимость акции определяется по формуле:

n Div t

Р = Е * (1+r) t

T = 1

где Р - цена акции,

Div t - дивиденд, который будет выплачен в периоде t.

r - ставка дисконтирования (доходность), которая соответствует уровню риска инвестирования в акции данного акционерного общества,

Р - цена акции в конце периода n, когда инвестор планирует продать ее.

Более удобно определять курсовую стоимость акции по следующей формуле:

P = Div t

r-g

где Div t - дивиденд будущего года; g- темп прироста дивиденда.

Например, Div 1 = 210 руб. на акцию, g = 5%, r = 25%. Требуется определить курсовую стоимость акции. Согласно формуле она равна:

P = 210/0,25 - 0,05 = 1050 руб.

Доходность операции с акцией, если покупка и продажа акции происходят в рамках одного года, то можно определить по формуле:

R = (Ps-Pp)+Div / Pp * 365/t

где t - число дней с момента покупки до продажи акции, Ps - цена продажи акции, Pp - цена покупки акции. (Если за прошедший период времени дивиденд на акцию не выплачивался, то он исключается из формулы).

Форма оплаты по акциям зависит от того денежные они, или натуральные. Денежные акции оплачиваются в рублях (наличной или безналичной форме), или в иностранной валюте. Натуральные - путем предоставления имущества в натуральной форме в собственность акционерного общества или же во временное пользование. Форма выпущенных акций тоже может различаться, и быть как физической, так и безналичной (т.е. бухгалтерские записи на счетах).

Акционерные общества бывают двух типов: открытые и закрытые. Соответственно пути распространения акций тоже могут быть только два:

- в открытых АО - путем открытой подписки на акции;

- в закрытых - распространяются только между учредителями АО.

Такое распространение этих видов ценных бумаг обусловлено одним фактором, которого другие виды ценных бумаг не имеют. Это право голоса на собраниях акционеров и участие в управлении деятельностью АО. На предприятие закрытого типа не может проникнуть влияние из вне, а так же невозможен перехват контроля над предприятием. В открытых же предприятиях возможно различное развитие событий. Там даже могут быть акции с правом двойного, тройного и т.д. голосов. Естественно чем выше степень участия в управлении, тем больше цена акции (при прочих равных условиях).

Открытое общество обязано ежегодно опубликовывать определенные данные о деятельности в средствах массовой информации, доступных для всех акционеров данного общества. В частности, опубликованию подлежат годовой отчет общества, бухгалтерский баланс, счет прибылей и убытков и др. Для управления компанией самый большой риск возникает при накоплении контрольного пакета акций кем-либо вне компании. «Контрольным пакетом называется такое количество акции, которое дает возможность осуществлять полный контроль за деятельностью акционерного общества». Обычно это 50% плюс 1 акция. Но на практике контрольный пакет обычно меньше 50% . Это происходит из-за так называемого «распыления» капитала и нежеланием многих акционеров участвовать в управлении компанией. Поэтому иногда достаточно иметь 10—15% акций, чтобы контролировать деятельность фирмы. Кроме контрольного, существует еще и запирающий пакет акций. Собственники крупных пакетов (обычно не менее 25% акций), даже если эти пакеты не являются контрольными, имеют право вето, т.е. запрета проведения невыгодных им решений.

Правомочность общего собрания в разных странах различна: например, в Германии решение может быть принято, если на собрании присутствует даже 1 акционер, во Франции для принятия решения необходимо присутствие на собрании акционеров, обладающих 25% акций с правом голоса. Но наиболее важные решения принимаются 3/4 голосов участвующих в собрании.

Но даже на предприятиях открытого типа все зависит от того, какой вид акций (именные, акции на предъявителя, простые и привилегированные акции) оно выпустило. Так как не все виды акций обладают правом голоса и могут быть использованы при захвате власти.

Например, именные акции, как правило, выпускаются для работников предприятия. Право на них закрепляется за определенным лицом посредством занесения в книгу акционерного общества соответствующих записей. Любое движение акции сразу же можно отследить по книге регистрации ценных бумаг, ведущейся акционерным обществом. В ней фиксируются все данные о каждой выпущенной именной акции. Действия с этим видом акций ее владельцев хорошо ограничены. В уставе может содержаться требование об особом порядке передачи именной акции. Например, с согласия общего собрания или правления общества. Но по требованию владельца именная акция может быть заменена на предъявительскую, свобода купли-продажи которой практически ничем не ограничивается.

Акция же на предъявителя принадлежит ее фактическому владельцу и не закрепляется за конкретным лицом. Передача акции на предъявителя означает автоматическую смену ее владельца. Ею может обладать и лицо, не работающее на данном предприятии (фирме). Их разрешается выпускать в определенном отношении к величине оплаченного уставного капитала эмитента согласно нормативам, устанавливаемым ФКЦБ.

Как раз хорошо отражается разница в предоставленных владельцу прав на примере простых (обыкновенных) и привилегированных акций.

Именно простые акции наиболее опасны для предприятия открытого типа и интересны инвесторам, тем, что предоставляют своим владельцам право голоса на собрании акционеров (при полной оплате акции), а размер дивиденда определяется по итогам хозяйственного года. Хотя у них есть свои минусы и для инвесторов:

- отсутствие фиксированной нормы прибыли (сумма выплачиваемых дивидендов по ним зависит от объёма доходов и АО само решает, какую часть чистых доходов направить на выплату дивидендов акционерам);

- и то, что при ликвидации АО, выплаты происходят, прежде всего, по привилегированным акциям, а уже после оплата дивидендов и ликвидационной стоимости простых акций. Но на оплату обыкновенных акций редко остаются какие-то средства. То есть их акционер скорее всего в таком случае не получит вообще своих денег обратно.

«Плюс» для инвесторов дают: их быстрое обращение на рынке, небезызвестное право голоса и возможность более высоких дивидендов, чем в случаях с другими видами ценных бумаг. Основные покупатели на фондовом рынке - стратегические инвесторы, их интересует именно власть над предприятием, и соответственно - простые акции.

«Плюсы» «привилегированных» акций заключаются в первоочередности выплат по ним при ликвидации АО, фиксированном дивиденде и его независимости от размеров прибыли предприятия, возможность их продажи в любое удобное владельцу время. «Минусы» же в: отсутствии права голоса (если это право не закреплено за ними в уставе АО). Но в России привилегированные акции право голоса иногда приобретают. Если держателю привилегированной акции не выплачен или не полностью выплачен причитающийся ему дивиденд, или собрание акционеров приняло решение о ликвидации АО, он обычно приобретает все права держателя простых акций, включая право голоса на общем собрании акционеров (до тех пор, пока ему не будет выплачен привилегированный дивиденд). Нарушение одного из прав таким способом компенсируется приобретением другого.

Даже при выпуске таких акций должны быть обязательно установлены или размер дивиденда, или ликвидационная стоимость, или оба показателя. Но АО может регулировать очередность выплат, сразу же выпуская привилегированные акции с этим условием, если это условие записано в уставе. В мировой практике привилегированные акции, имеющие преимущества в очередности выплат по ним дивидендов по сравнению с другими привилегированными акциями, называют преференциальными привилегированными акциями.

Также в случае с «привилегированными» акциями возможна выплата привилегированного дивиденда, выплачиваемого каждый год в заранее определенной пропорции к номиналу привилегированной акции. Когда распределяемая прибыль недостаточна для выплат привилегированных дивидендов по этим акциям, выплаты переносятся на следующий финансовый год и осуществляются в первоочередном порядке. Эти акции привлекательны для отдельных держателей, у которых нет времени, средств или желания участвовать в управлении предприятием.

По российскому законодательству могут выпускаться привилегированные акции с неопределенным и определенным размером дивиденда. В последнем случае величина дивиденда по ним:

- не может быть меньше дивиденда по обыкновенным акциям;

- если он записан в уставе, не может вообще не выплачиваться и должен быть отдан хотя бы частично.

Заинтересованность инвесторов в каком-либо виде акций определяют еще степень их котируемости на РЦБ и право конверсии (или отсутствие его) в другие виды ценных бумаг. Так же инвесторам необходимы сведенья о надежности АО. Для определения этого в мировой финансовой системе существует такое понятие как «рейтинг акций». При нем оценку надежности дают аналитические компании. «Наиболее известными в мировой практике аналитическими компаниями являются «Standard & Poors» и «Moodys Investors Service». Рейтинг позволяет судить о степени возможной доходности и риска, связанного с предприятием, выпустившим акции. Каждая аналитическая компания использует свои символы для обозначения уровня рейтинга. Например, компания «Standard & Poors» использует такие обозначения: ААА, АА, А, ВВВ, ВВ, В, С, D. Инвестиционная надежность бумаги убывает в данном рейтинге слева направо. Так, акции компании с рейтингом ААА будут самыми высоконадежными с точки зрения риска банкротства, но и наименее доходными». Для крупных российских компаний является очень привлекательной возможность выхода на иностранные фондовые рынки, прежде всего на американский. Но процедура допуска в США достаточно сложна. Поэтому в большинстве случаев компании других стран начинают проникновение на этот рынок не с акций, а с так называемых американских депозитарных расписок (АОК). АОК обычно выпускаются американскими банками на иностранные акции, которые приобретены данным банком. Владелец АОК так же получает на них дивиденды, и может выиграть от прироста курсовой стоимости. Так как АОК выпускаются в долларах, на их цену оказывает влияние и валютный курс. Депозитарные расписки, обращающиеся на фондовых рынках других стран, кроме США, называются глобальными депозитарными расписками (СОР).

Все акции коммерческих российских компаний, которые активно реализуются через торговые системы в наше время, делятся на следующие три группы:

1. «Голубые фишки (blue chips)». Это ведущие в своих отраслях крупным предприятиям с высоким кредитным рейтингом. «Голубые фишки» – первоклассные акции с минимальным риском снижения дохода; как правило, это акции известных компаний (АО "Мосэнерго", РАО "Hoрильский никель", "ЛУКойл", РАО "Ростелеком", АО "Иркутск-энерго", крупнейшее объединение страны "Газпром"). Это - акции фирм и предприятий, обладающие наибольшей ликвидностью, по ним заключается множество сделок в день. Показателями ликвидности акций этих предприятий являются: спред (относительная разница между котировками покупки и продажи ценных бумаг; чем меньше спред, тем выше доходность); доходность валютных инвестиций в акции; уровень рыночной капитализации, характеризующий, с одной стороны, размер предприятия, с другой - активность эмитента в плане продвижения своих акций на вторичном рынке.

2. «Акции второго эшелона». Это акции известных на рынке, но нерегулярно заключающих сделки, компаний. Причины такого поведения фирм могут быть различными: малое количество свободных акций, недостаточная информационная открытость фирмы, шаткое положение АО. Такими фирмами являются Братский лесопромышленный комплекс (ЛПК), Ленинградское оптико-механическое объединение (ЛОМО).

3. «Неликвиды». К ним относятся акции компаний, сделки по которым заключаются крайне редко, например, самый крупный производитель лампочек в Мордовии (ЛИСМА), Нижнекамское нефтехимическое предприятие.

Однако общую тенденцию рынка акций определяет поведение курсовой стоимости российских "голубых фишек".

1.2 Долговые ценные бумаги (облигация, вексель, чек, депозитарный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, закладная)

Другими видами ценных бумаг являются долговые ценные бумаги. Это: облигации, векселя, чеки, депозитарные и сберегательные сертификаты, банковская сберегательная книжка на предъявителя, коносамент и закладная.

«Облигация - это эмиссионная долговая ценная бумага, которая удостоверяет отношение займа между ее владельцем и эмитентом». Их могут выпускать: государство в лице общегосударственных и местных органов власти, акционерные общества, частные предприятия.

Основное отличие облигации от акций в том, что облигация- это практически простое предоставление кредита предприятию, лишь оформлено оно в виде ценной бумаги. Ее обладатель не вправе вмешиваться в деятельность предприятия. Эта бумага является срочной, и после определенного периода времени, на который эмитировалась, обязана выкупаться. Обычно эмитент выкупает ее по номиналу. «Облигации могут выпускаться с условием досрочного отзыва или погашения. Минимальный срок, на который может выпускаться облигация, не ограничен. В отношении государственных ценных бумаг Закон «О государственном внутреннем долге Российской Федерации» предусматривает, что они не могут выпускаться на срок более 30 лет. По времени обращения они подразделяются на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (от 5 до 30 лет)».

Но и в этом случае существуют лазейки. Если предприятие - эмитент принимает на себя бессрочные обязательства перед держателями акций, то выпуск облигаций ведет к установлению временных отношений между их владельцем и эмитентом. До истечения срока действия облигации ее держатель не может требовать возврата номинальной стоимости, однако, имеет полное право на получение фиксированного дохода.

Обычно предприятие выпускает облигации во время экономического подъема, или под какую-то конкретную, ограниченную по срокам, программу с хорошими перспективами прибыли. Так как во время спада производства и кризиса обременение себя обязательствами выплат фиксированного процента могут ему дорого стоить.

«Плюсы» этого вида ценных бумаг для рядового инвестора в том, что выплаты по ним обязательны и проходят в первоочередном порядке, перед акциями. Платежи обеспечиваются имуществом эмитента. Владелец вправе требовать ее погашения (выплату номинальной стоимости или номинальной стоимости и процентов) в установленные сроки. Условия и сроки погашения (в том числе досрочного) оговариваются в решении о выпуске облигаций. Они могут выпускаться конвертируемыми в акции, или другие облигации. Тогда их название - конвертируемые облигации. Чаще всего это обыкновенные акции АО, выпустившего облигации. Смысл таких бумаг в том, что гарантирует получение фиксированного дохода в случаях неуспешной работы АО, но при улучшении производства можно поменять их на акции и получить более высокий дивиденд. Что удобно для инвесторов. При том, что сами акции таких преимуществ не имеют. «Минусы» - в отсутствии власти на предприятии-эмитенте, и при «временных отношениях» - невозможность потребовать номинальную стоимость до срока.

«Согласно российскому корпоративному законодательству номинальная стоимость всех выпущенных акционерным обществом облигаций не должна превышать размер уставного капитала общества или величину обеспечения, предоставленного обществу третьим лицом для выпуска облигаций».

Доход с облигаций называется процентом (как и в других случаях кредитования). Курсовая цена облигации определяется так:

В = a / i

где В – курс облигации; а – фиксированная сумма дохода по облигации; i – текущая ставка процента.

Котировки облигации принято давать в процентах. При этом номинал бумаги принимается за 100%. Чтобы узнать по котировке стоимость облигации в рублях, следует умножить котировку в процентах на номинал облигации. Например, номинал облигации равен 1 тыс. руб., цена - 96%. Это означает, что она стоит 960 руб.

Изменение цены облигации измеряют в пунктах. Один пункт равен 1%. Например, цена бумаги увеличилась с 90% до 95%. Это означает, что она выросла на 5 пунктов.

Так же как у акций, у облигаций существуют различные виды.

Классический вид облигации называется купонной облигацией. Это твердопроцентная бумага. Ее доход выплачивается в виде купонов (частей ценной бумаги, которые отрезаются от нее и перелаются вместо расписки при получении дохода) или процента. Как общее правило, значение купона объявляется в расчете на год, однако выплачиваться он может и чаще - раз в полгода, квартал. Если, к примеру, купон составляет 200 тыс. руб. за год, то в случае его выплаты два раза в год инвестор будет получать по 100 тыс. руб. каждые полгода; если купон выплачивается ежеквартально, то сумма каждого платежа составит 50 тыс. руб.

Доход по купонной облигации - это чаще всего сумма двух слагаемых: купонных платежей и величины скидки (дисконт, дезажио), или купонных платежей, и величины премии (ажио). В последнем случае премия уменьшает доход инвестора. В зависимости от ситуации на рынке купонная облигация может продаваться по цене как ниже, так и выше номинала. Однако к моменту ее погашения она обязательно должна равняться номиналу, так как бумага погашается по номиналу. Пример дисконта - номинал облигации 1 млн. руб., цена 960 тыс. руб. В этом случае скидка равна 40 тыс. руб. Пример ажио - цена облигации 1020 тыс. руб., тогда премия равна 20 тыс. руб.

Курсовая стоимость купонной облигации определяется по формуле:

ntn

P=E +C / (1+r) + N / (1+r)

t=1

где Р - цена облигации, С -купон, n - число лет до погашения облигации, N - номинал, r-доходность до погашения облигации. Например, N = 1 млн. руб., купон - 20%, доходность до погашения 15%, до погашения остается три года. Тогда цена облигации равна:

200000 / 1,15 + 200000 / (1,15) + 1200000 / (1,15) =1114161,26 руб.

Ориентировочная доходность купонной облигации определяется по формуле:

r =((N-P)/n +C) / ((N +P)/2)

где r- доходность до погашения,N - номинал облигации, Р - цена облигации,n - число лет до погашения, С - купон.

Например, N= 1000 руб., Р = 850 руб., n = 4 года, купон равен 15%.

Тогда доходность облигации составит:

(1000 - 850)/4 + 150

г = 0,2027, или 20,27%

(1000 + 850)/2

Для наибольшего привлечения инвесторов были созданы облигации с плавающим (переменным) купоном. Здесь величина купона зависит от того, к чему он привязан. Например, это может быть индекс потребительских цен, поскольку он отражает уровень инфляции, или индекс цен какого-либо товара. В условиях инфляции обесценению подвергается и номинал бумаги. Поэтому существуют индексируемые облигации. У них плавающим является не только купон, но также и номинал.

Другим видом облигации является бескупонная облигация («облигация с нулевым купоном», «чистая дисконтная облигация»), по которой не выплачиваются купоны. Доход инвестора возникает за счет разницы между ценой погашения облигации (номиналом) и ценой ее приобретения.

Существует также ряд муниципальных облигаций. Цель их выпуска - мобилизация средств для строительства или ремонта объектов общественного пользования: дорог, мостов, водопроводной системы и т.п. Их виды:

- облигации под общее обязательство – поскольку эмитентом является орган управления, который обладает правом обложения налогами на своей территории, эти налоги служат косвенным обеспечением муниципальных облигаций (подоходные, с оборота, на недвижимость и т.д.). Выпускаются обычно для проектов, не приносящих доходов;

- облигации под доход от проекта - облигации этого типа погашаются за счет доходов от проектов, для финансирования которых они выпускаются (за счет различных муниципальных сборов, пошлин, комиссионных).

Наиболее надежными считаются государственные облигации. За ними следуют облигации, выпускаемые местными органами власти, а также крупными корпорациями.

Другой долговой ценной бумагой является вексель. «Вексель - это долговое обязательство, которое дает его владельцу безусловное право требовать уплаты обозначенной в нем суммы денег от лица, обязанного по векселю». То есть безусловное денежное обязательство в виде документа, удостоверяющего право лица, на которое он выписан, на получение денег от лица, выписавшего вексель. Он бумага строгой формы, поэтому не может оплачиваться без предъявления векселя как физического предмета. Это, прежде всего инструмент кредита, его можно также использовать в качестве расчетного средства (оплачиваться поставки товаров, предоставление услуг (коммерческий кредит), обеспечением возврата ссуды при получении кредита в банке, оформляться денежные обязательства). Он не эмиссионная ценная бумага.

Вексель должен быть составлен так:

- на векселе может быть не указан срок платежа. В этом случае вексель рассматривают как подлежащий оплате по предъявлению;

- при отсутствии указания места платежа будет считаться, что вексель подлежит оплате в месте жительства (нахождения) плательщика (векселедателя);

-при отсутствии указания места составления будет считаться, что вексель составлен в месте, указанном рядом с наименованием векселедателя.

Возможна передача векселя другому лицу по надписи (индоссаменту) на нем. Суть индоссамента заключается в том, что проставлением на оборотной стороне векселя или добавочном листе (аллонж) передаточной надписи вместе с векселем другому лицу передается право на получение платежа. В соответствии с «Положением о простом и переводном векселе» платеж по векселю может быть обеспечен полностью или части посредством поручительства (аваля). Такое обеспечение дается третьим лицом (обычно банком) как за векселедателя, так и за обязанного по векселю лица. Отметка об авале может быть сделана на векселе, добавочном листе или даже на отдельном листе за подписью авалиста с указанием того, за кого именно он дан. Авалист и лицо, за которое он поручился, несут солидарную ответственность. Оплатив вексель, авалист приобретает все права, вытекающие из векселя, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя обязаны перед этим последним.

Виды векселей разнообразны в соответствии с их предназначением. Рассмотрим некоторые из них. Коммерческие векселя существуют для предоставления коммерческих кредитов. Финансовые оформляют денежные обязательства (выдают денежные суммы под их же возврат). Выпуск финансовых векселей разрешается только организациям, имеющим соответственную лицензию, выдаваемую Центральным банком РФ. Казначейские векселя созданы для финансирования государственных нужд; это краткосрочные (КО) долговые обязательства самого государства; ценная бумага на предъявителя; срок его действия колеблется от 10 дней до нескольких лет. На практике казначейские векселя «работают» 2–3 месяца, обеспечивая держателям доход в виде процента. Расчетные векселя применяются во взаимоотношениях между предпринимателями, фирмами, для взаиморасчетов.

Основными видами векселей являются простой и переводной. Простой вексель – « это ценная бумага, удостоверяющая безусловное обязательство (обещание) должника уплатить указанную в нем сумму денег векселедержателю через определенный срок времени». Простой вексель должен содержать: наименование “вексель” на том языке, на котором составлен документ; простое и ничем не обусловленное обещание уплатить определенную сумму; указание срока платежа; указание места, в котором должен совершиться платеж; наименование того, кому или по приказу кого платеж должен быть совершен; указание даты и места составления векселя; подпись того, кто выдает документ (векселедателя). Переводной вексель - «это ценная бумага, удостоверяющая предложение должнику уплатить указанную в ней сумму денег через определенный срок обозначенному в ней лицу». В его содержании , кроме всего перечисленного в «простом векселе», должно еще содержаться наименование плательщика. В отличие от простого, в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель; первый приобретатель (или векселедержатель), получивший в силу векселя право требовать платеж по нему, и плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами: “заплатите”, “платите”). Если плательщик (трассант) не акцептовали и не заплатил по векселю, вексельную сумму обязан уплатить векселедатель. Существуют еще переводные тратта-векселя, когда долг переуступается другому векселедержателю и тот может потребовать немедленной его оплаты.

Видом переводного векселя является чек. Он выписывается только банком. Это «долговая ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить чекополучателю указанную в ней сумму денег в течение срока ее действия». Он так же не может быть оплачен без предъявления его как физического предмета. Чек относиться к числу строго формальных документов: его форма, реквизиты, круг участников и так далее определяется законом. Образец чека утверждается Банком России. Права, вытекающие из чека, определяются только его содержанием и не требуют каких-либо дополнительных доказательств, свидетельских показаний, документов, подтверждающих текст чека, и т.д.

Участниками процессов обращения с чеками могут быть: чекодатель (лицо, выписавшее чек); чекодержатель (лицо, являющееся владельцем выписанного чека); плательщик (банк или иное кредитное учреждение, производящее платеж по предъявленному чеку); индоссант (чекодержатель, передающий чек другому лицу (индоссату) посредством передаточной надписи (индоссамента); аваль (поручительство за оплату чека, оформленное гарантийной надписью на нем).

Передаваться чек может методом простого вручения, или посредством индоссамента, либо в ином порядке, установленном гражданским законодательством России. Именной чек передаче не подлежит.

Оплачивается чек за счет средств чекодателя, в том числе за счет средств, предоставленных ему на основании соглашений. Чек подлежит оплате в течение: 10 дней, если чек выписан на территории Российской федерации; 20 дней, если чек выписан на территории государств-членов СНГ; 70 дней, если чек выписан на территории какого-либо другого государства. Окончание срока действия чека определяется календарной датой места платежа.

Следующий вид долговых ценных бумаг - депозитарные расписки. Это «свидетельства о регистрации ценных бумаг трастовой компании», т.е. свидетельства о владении акциями той или иной компании, выпускаемые для того, чтобы сами акции не пересекали границы государства и не подпадали под связанные с этим ограничения. Эти сертификаты существуют чаще всего в виде компьютерных записей.

Депозиты бывают до востребования (дают право на изъятие определенных сумм по предъявлению сертификата) и срочные (на которых указан срок изъятия вклада и размер причитающегося процента).

Банковский сертификат - «это ценная бумага, которая свидетельствует о размещении денег в банке, и удостоверяет право инвестора (бенефициара) на получение суммы номинала бумаги и начисленных по ней процентов». Бывают сберегательный (предназначен для физических лиц) и депозитарные сертификаты (для юридических).

Банковская сберегательная книжка на предъявителя, по сути, является разновидностью банковского сертификата (наряду с депозитным и сберегательным сертификатами).

Коносамент - это ценная бумага на перевозку груза, удостоверяющая его погрузку, перевозку и право на получение. Закладной называется «именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимости) на получение денежного обязательства или указанного в ней имущества».

1.3 «Евробумаги» (евро-акции, облигации, векселя)

Для более свободного обращения ценных бумаг на европейских фондовых рынках были созданы такие долговые документы, как еврооблигации. «Еврооблигации – долгосрочные облигации в валютах стран ЕС или в долларах с соответствующим порядком получения процентов». Они выпускаются международными банковскими консорциумами (объединениями банков) по просьбе зарубежных заемщиков (эмитентов), обычно на длительный срок (5 и более лет). Некоторые выпуски еврооблигаций могут конвертироваться в акции или иметь варрант на покупку акций компании. Часто еврооблигации выпускаются в двухвалютном варианте: в одной валюте с правом конверсии в другую. При эмиссии еврооблигаций применяются и коллективные валюты - СДР, евро. Продаются они на валютных рынках. Процент их может быть фиксированным (фиксированная процентная ставка) или плавающим, что ценно в условиях инфляции. Ставка процента обычно ориентирована на ЛИБОР плюс надбавка. ЛИБОР (LIBOR, London interbank offered rate)- это лондонская межбанковская кредитная ставка в долларах и других валютах, устанавливаемая в главном центре выпуска еврооблигаций (в Лондоне выпускается свыше 65% еврооблигаций).

Рассмотрим, как происходит эмиссия еврооблигаций. Заемщик вначале обращается в тот евробанк, который станет ведущим банком (генеральным управляющим) консорциума. Этот ведущий банк изучает финансовое положение и перспективы заемщика, а затем обсуждает с эмитентом условия выпуска (эмиссии) облигаций будущего займа: сумму и валюту займа, срок, проценты по купонам облигаций, комиссионные за выпуск и размещение облигаций. Потом ведущий банк подбирает остальных участников консорциума. Консорциум нужен как самим банкам, ибо риск банкротства эмитента распределяется между всеми ними, так и эмитенту, ибо консорциум сам сразу покупает значительную часть выпускаемых облигаций.

Выпускается в евродолларах и такой вид долговых обязательств, как евровекселя - краткосрочные облигации, а также евроакции, которые размещаются ТНК одновременно в нескольких странах. Евроакция - ценная бумага, приносящая дивиденд. «Выпускается транснациональными

корпорациями и продается лицам, не являющимся гражданами страны эмиссии, за валюту, отличную от национальной. Евроакции не подлежат национальному регулированию какой-либо страны. Нормы процента на международном рынке капиталов определяются интернациональным соотношением спроса и предложения. Однако величина капитализированной стоимости этих ценных бумаг лишь приближается к 1 трлн. долл.»

Кроме еврорынка, иностранные долговые обязательства (чаще всего облигации) выпускаются также на наиболее известных национальных рынках долговых ценных бумаг, как, например, в течение десятилетий делало царское правительство России во Франции. «Выпускаемые в США иностранные облигации называются Yankee bonds, в Японии —Samurai bonds, в Великобритании –Bulldog bonds, в Швейцарии –Chocolate bonds. Эмитентами этих долговых ценных бумаг, часто называемых международными, обычно являются ТНК развитых стран и правительства развивающихся и постсоциалистических стран. Величина этого сегмента рынка долговых ценных бумаг приближается к 4 млн. долл.»

В настоящее время Россия тоже вышла на рынок еврооблигаций со своими бумагами. Данный рынок возник для того, чтобы обойти законодательные препятствия страны, в валюте которой выпущена бумага. Мировая облигация - это облигация, которая одновременно выпускается в нескольких странах. Эмиссия такой бумаги требует взаимодействия между клиринговыми системами данных стран, чтобы облигация легко могла пересекать границы.

Похожие работы

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Признаки классической фондовой биржи: 1. это ...

... Ее деятельность основывается на уставе, который определяет порядок образования и функционирования органов биржи, состав ее членов, их приема и т.д. Во главе биржи стоит биржевой комитет (совет управляющих). Фондовые индексы дают общую оценку состояния рынка ценных бумаг. Они фиксируют изменение курсов акций, обращающихся на крупнейших фондовых биржах мира. Наиболее известным фондовым индексом, ...

... , несущие от своего имени обязательство перед владельцем ценной бумаги. Эмитент заинтересован в привлечении денег либо для какого-то вида деятельности, либо под какую-то программу. Рынок ценных бумаг (фондовый рынок) находится между эмитентами и инвесторами как посредник, то есть он помогает эмитентам аккумулировать денежные средства, а инвесторам – приумножить их путем вложения денег в ценные ...

0 комментариев