Основные виды ценных бумаг

Рынок деривиативов

Система РЦБ

Государственное регулирование рынка ЦБ

Биржевой (фондовая биржа) или организованный рынок ЦБ

Спотовый и срочный рынки

Члены биржи

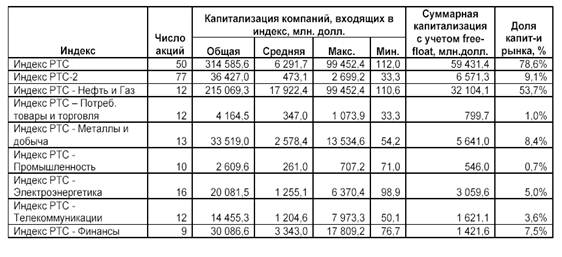

Фондовые индексы

Спекуляция («быки», «медведи»)

История становления рынка ценных бумаг в России

Состояние рынка ценных бумаг в настоящее время

Навигация

Спекуляция («быки», «медведи»)

Рынок ценных бумаг и фондовые биржи

143015

знаков

0

таблиц

0

изображений

3.5 Спекуляция («быки», «медведи»)

«Спекулянт - это лицо, стремящееся получить прибыль за счет разницы в курсах финансовых инструментов, которая может возникнуть во времени. Спекулянт покупает (продает) активы с целью продать (купить) их в будущем по более благоприятной цене. Спекулятивные операции - это игра на повышение или на понижение цены контракта».

Большая часть деятельности бирж и рынка ценных бумаг носит именно спекулятивный характер. Но и в этом есть свои положительные стороны. Во-первых, именно из-за возможности спекуляций к ценным бумагам привлекается интерес вкладчиков, средства которых и идут на развитие экономики. Во-вторых, спекуляция способствует повышению уровня ликвидности финансовых активов. Спекулянт своими операциями заполняет разрыв, который может возникнуть на рынке между спросом и предложением финансовых активов. К тому же на развитом рынке ценных бумаг спекулянт особенно не может манипулировать ценами, а только повышает их точность, так как старается действовать, собрав как можно большее количество информации по эмитентам.

Теоретически на бирже происходит два вида операций: долгосрочные, направленные на инвестирование реального сектора экономики, и краткосрочные - спекулятивные сделки. Но участник биржевых торгов на самом деле при любой сделке стремиться к получению курсовой разницы. Получить ее можно двумя способами:

1) владея внутренней информацией - биржевик будет знать куда выгоднее вложить свои средства и как сыграть на разнице;

2) временно искусственно отклонить курс акций от настоящего, и успеть «сыграть» в это время.

Если спекулянт ожидает в будущем повышения цены актива, то может купить его сейчас и продать в будущем по более высокой цене - это игра на повышение, такие спекулянты называются «быками». Если ожидает понижения, то может взять его взаймы, продать сейчас, а потом купить по более низкой цене - это игра на понижение «медведей». Игра на современной бирже требует тщательной подготовки, продуманного отбора участников, развернутого сценария.

Спекулянты обычно предпочитают играть на срочном рынке. Так как по наличным сделкам расчет производится в момент их заключения и прибыль спекулянта тут невелика и может возникнуть лишь в ходе арбитража. А вот если спекулянту удастся провернуть серию удачных сделок на срочном рынке, то за короткий период он может превратить незначительную сумму в солидный капитал.

Поскольку цель спекулянта - быстро получить прибыль, а не инвестировать свои средства в экономику, он может в короткие сроки изъять с биржи огромные суммы. Тем самым, спровоцировав крах рынка ценных бумаг и дестабилизировав экономику не только в конкретной фирме, но даже в стране. Этим так и опасна их деятельность.

3.6 Как играть на бирже

Как было сказано выше, большинство операций на рынке ценных бумаг происходят из-за желания инвесторов получить курсовую разницу, спекулировать или «сыграть». При такой тенденции не могли не возникнуть некоторые правила, как не потерять свои сбережения в условиях биржевой торговли и получить спекулятивный доход для себя. Вот некоторые из них:

- лучше всего вкладывать или «играть» на бирже той частью своих сбережений, которая не потребуется в течение долгого времени. Это позволит выждать момент, когда можно купить по низкому, продать по высокому курсу;

- не следует вкладываться в единственное предприятие;

- инвестору необходимо изучить деятельность и рост доходов той фирмы- эмитента, бумаги которой он собирается приобрести;

- при покупке акций лучше не дожидаться предельно низких и высоких курсов, тогда более вероятно с одной акции получить более высокую курсовую стоимость;

- лучше получать сведения о ходе дел у специалистов.

При попытках решении задач создания эффективного рынка ценных бумаг, и получения сверхдоходов возникло множество гипотез и теорий. Рассмотрим самые известные из них.

В 1990 г. американские экономисты Гарри Марковец, Мертон Миллер и Уильям Шарп получили Нобелевскую премию за разработку теории оптимального (наилучшего) портфельного выбора. Они тоже пытались решить задачу о выгодном инвестировании. Под портфелем принято понимать перечень разных видов ценных бумаг (акций, облигаций, долговых обязательств и т. п.). Портфельный же выбор означает в их теории – что лучше распределять (и перераспределять) экономические ресурсы среди различных видов производства через рынки ценных бумаг, для максимального размера получаемых доходов и минимального рисков. При помощи математики и статистики ими были сделаны выводы, что чем выше возможность ожидаемого дохода, тем ниже возможность его получения и больше риск. Были сделаны также важные выводы в отношении прибыльности оптимальных (лучших) пакетов ценных бумаг, об управлении риском на финансовых рынках и др. Сегодня теория портфельного выбора прочно вошла в практику деловой жизни, в некоторых странах ее изучают даже в средней школе.

В 19-ом веке возник технический анализ, он работает и в современно мире, помогая ориентироваться в многообразии возможностей инвестирования и видов ценных бумаг. Технический анализ занимается изучением состояния фондового рынка. Его основа - это теоретическое положение о том, что поскольку извне на РБЦ влияют объемы торговли и уровень цен финансовых активов, можно изучив динамику показателей рынка и ее повторяемость, спрогнозировать ситуацию на будущее. Технический аналитик обычно пытается предсказать краткосрочные движения рынков и ищет моменты различия цен спроса и предложения, чтобы подсказать, когда бумагу следует приобрести.

Фундаментальный анализ - это анализ факторов, влияющих на стоимость ценной бумаги. Он призван ответить на вопрос какую бумагу следует приобрести или продать, после того как методом технического анализа будет предсказано «когда». Сделать это фундаментальный анализ может, изучив ситуацию на предприятии - эмитенте, факторы макроэкономического характера, и рынок где действует данное предприятие. В идеале фундаментальный анализ предполагает рассмотрение всех значимых экономических, политических и иных факторов, которые могут повлиять на курсовую стоимость ценной бумаги. Фундаментальные аналитики изучают причины, движущие рынком, и на их основе принимают решения об инвестициях, особенно долгосрочного характера.

Существует также гипотеза эффективного рынка. Цены на ценные бумаги и другие активы устанавливаются в зависимости от соотношения спроса и предложения на них. А они в свою очередь устанавливаются в зависимости от ожидания инвесторов, которые, предполагая спад или повышение цен на определенные бумаги, продают их или покупают. Ожидания инвесторов формируются в результате информации, которой они располагают. Ее можно классифицировать как прошлую, настоящую и внутреннюю. Гипотеза эффективного рынка как раз и сформировалась на основе анализа этих трех видов информации.

Прошлая информация общеизвестна - это динамика курсовых стоимостей и объемов продаж прошлых дней или лет. Настоящая (текущая, публичная) информация - это то, что известно о состоянии рынка сейчас из прессы, выступлений государственных служащих, отчетов компаний, аналитических прогнозов и т.п. И внутренняя (инсайдерская информация) – известна лишь узкому кругу лиц в силу служебного положения или каких-либо других причин. Прошлую и настоящую информацию знают все желающие, а внутреннюю знают лишь немногие и разглашать ее запрещено законом, во избежание глобальной спекуляции и других негативных последствий.

Над идеей эффективного рынка раздумывали еще в 1900 г. Л. Бешалье, в 1965 г. П. Самуэльсон, и многие другие мыслители, но ее настоящей формулировкой мы обязаны американскому профессору Юджину Фейме. Его гипотеза состоит в том, что рынок имеет три степени эффективности: слабую, среднюю и сильную. И степень эффективности зависти от того, какая информация находит свое отражение в цене актива: если известна только прошлая информация- то рынок будет слабо эффективен, если прошлая и настоящая средне эффективен, если же прошлая, настоящая и внутренняя- то это будет рынок с сильной степенью эффективности.

Суть гипотезы можно сформулировать так: «рынок является эффективным в отношении какой-либо информации, если она сразу и полностью отражается в цене актива». То есть, бесполезен сбор и анализ информации для получения сверхдоходов, если она уже нашла свое отражение в цене актива. Так на рынке со слабой степенью эффективности теряет смысл технический анализ, со средней - не только технический, но и фундаментальный, а с внутренней - еще и анализ внутренней информации, так как она в цене актива уже есть. Отсюда следует, что если рынок является эффективным, то все участники его находятся в достаточно равном соотношении друг к другу и достижение сверхприбыли практически невозможно рассчитать. Поскольку сверхдоходы может принести только новая информация, а ее появление нельзя было предвидеть, все же остальное уже учтено в цене актива. В дополнение к вышесказанному, развитый рынок ценных бумаг стремиться к правовой защищенности владельцев активов, как минимум слабой степени эффективности и высокому уровню ликвидности ценных бумаг.

Похожие работы

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Признаки классической фондовой биржи: 1. это ...

... Ее деятельность основывается на уставе, который определяет порядок образования и функционирования органов биржи, состав ее членов, их приема и т.д. Во главе биржи стоит биржевой комитет (совет управляющих). Фондовые индексы дают общую оценку состояния рынка ценных бумаг. Они фиксируют изменение курсов акций, обращающихся на крупнейших фондовых биржах мира. Наиболее известным фондовым индексом, ...

... , несущие от своего имени обязательство перед владельцем ценной бумаги. Эмитент заинтересован в привлечении денег либо для какого-то вида деятельности, либо под какую-то программу. Рынок ценных бумаг (фондовый рынок) находится между эмитентами и инвесторами как посредник, то есть он помогает эмитентам аккумулировать денежные средства, а инвесторам – приумножить их путем вложения денег в ценные ...

0 комментариев