Основные виды ценных бумаг

Рынок деривиативов

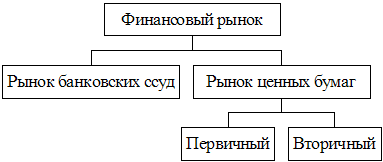

Система РЦБ

Государственное регулирование рынка ЦБ

Биржевой (фондовая биржа) или организованный рынок ЦБ

Спотовый и срочный рынки

Члены биржи

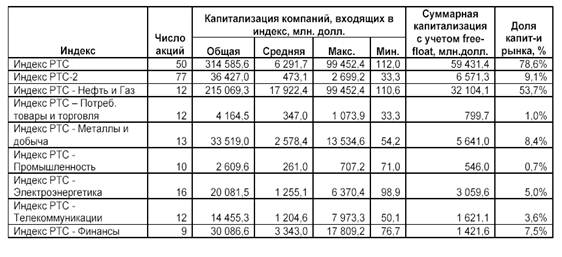

Фондовые индексы

Спекуляция («быки», «медведи»)

История становления рынка ценных бумаг в России

Состояние рынка ценных бумаг в настоящее время

Навигация

Спотовый и срочный рынки

Рынок ценных бумаг и фондовые биржи

143015

знаков

0

таблиц

0

изображений

3.2 Спотовый и срочный рынки

Виды сделок с ценными бумагами на фондовой бирже можно разделить на кассовые, арбитражные, срочные и пакетные сделки. Так же по характеру этих сделок во времени РЦБ можно разделить на спотовые и срочные рынки.

Например, по кассовые операции обязательства выполняются сразу же, оплата происходит немедленно или в течение нескольких дней. Сейчас оплату можно произвести через Интернет, а раньше это делалось посредством специализированного чека. Цену, возникающую на спотовом рынке, называют енотовой, или кассовой. В разных странах различны временные ограничения оплаты по кассовым операциям: в Германии - не позднее 2- го дня после заключения сделки; в США, Великобритании и Швейцарии – от немедленной оплаты до 5-ти дней; в Японии - от 1 до 14 дней; в России - обычно 2-3 дня.

Арбитражные сделки основаны на перепродаже ценных бумаг на различных биржах (когда есть разница в их курсах), а пакетные сделки - это операции по купле-продаже крупных партий ценных бумаг.

Видом сделок на долгий срок являются скорее срочные сделки (например: опционы и фьючерсы), так как выполнение условий по ним предусматривается через определенный, заранее установленный срок после их заключения. Обычно это срок от одного до трех месяцев, редко на полгода. Это по сути договора о поставке, где одна сторона обязуется поставить активы в определенное время, а другая - их немедленно принять и оплатить. «Фьючерсный контракт это соглашение между сторонами о будущей поставке базисного актива, которое заключается на бирже». Фьючерсный контракт можно заключить только при посредничестве брокерской компании, являющейся членом данной биржи.

Если к фьючерсному контракту добавить такое условие, как право выбора за определенное вознаграждение (премию) купить или продать ценную бумагу по заранее оговоренной в контракте цене или отказаться от сделки, то получиться «опцион». Опцион-это право выбора исполнить контракт или отказаться от исполнения. Покупка опциона (опцион колл)- это покупка этого права, плюс выплата вознаграждения (премии), лицу его выписавшему. Лицо, выписывающее этот опцион, предоставляет право выбора или может отказаться его предоставить (опцион пут). В результате риск покупателя ограничивается этой премией, а риск продавца опциона снижается на величину полученной премии.

По срокам исполнения опционы делятся на американские - может быть исполнен в любой день до истечения срока действия контракта, и европейские - только в день истечения срока контракта.

Если сделка совершилась, то из продажной цены фондовых бумаг вычитаются биржевые сборы, включающие вознаграждение (куртаж) посредников, биржевой налог и иногда комиссионные платежи (для инвестиционного банка, если он выступает посредником в сделке).

Срочные операции широко практикуются, прежде всего, в США и Швейцарии. В некоторых странах они вообще являются запрещенными. Так, в Германии в 1931 г. вследствие мирового экономического кризиса они были запрещены и только с 1970 г. срочные сделки с фондовыми ценностями вновь разрешены с определенными ограничениями. В России по закону срок их исполнения 90 дней.

В России впервые фьючерсный контракт появился на Московской товарной бирже в конце октября 1992 г. В результате торгов тогда за полчаса было заключено 60 сделок, по которым продано 235 контрактов. Объектом торговли стал фьючерсный контракт на 10 долл. США с поставкой в середине декабря 1992 г. 30 ноября 1992 г. на Московской товарной бирже на торги был выставлен другой фьючерсный контракт - на 20 т алюминия. Три контракта с поставкой в середине декабря 1992 г. были проданы по 240 тыс. руб. за тонну. Торговля специфическим фьючерсным контрактом - на приватизационный чек - была введена с 11 ноября 1992 г.

Как мы видим, сделки на фондовом рынке весьма различны по времени исполнения. И фондовый рынок можно разделить на енотовые и срочные (фьючерсные) биржи. Существуют также товарные биржи. В современных условиях на товарных биржах продаются уже не только товары, но и срочные контракты, в основе которых могут лежать ценные бумаги.

Срочный рынок называют еще рынком производных инструментов, соответственно срочный контракт - производным инструментом, или деривативом. Актив, лежащий в основе срочного контракта, имеет название базисного или базового актива. Ими могут быт: ценные бумаги, фондовые индексы, банковские депозиты, валюта, товары, собственно срочные контракты. Срочный рынок в экономике выполняет функции: согласования планов предпринимателей на будущее и хеджирования.

Хеджирование – это страхование ценовых рисков, например, от изменения цен финансовых активов, валютных курсов, процентных ставок, собственно товарных цен. «Хеджер - это лицо, страхующее на срочном рынке свои финансовые активы или сделки на спотовом рынке.» Если инвестор владеет ценной бумагой и опасается падения ее курсовой стоимости ниже некоторого уровня, то наиболее простой способ страхования состоит в том, чтобы отдать брокеру приказ продать ее по данной цене, как только она появится на рынке. Если инвестор страхуется от роста цены бумаги, то он может отдать брокеру приказ купить ее, как только данная цена возникнет на рынке. Чтобы застраховаться от потерь в связи с падением курса ценной бумаги, следует продать на нее фьючерсный контракт или купить опцион пут. Поскольку фьючерсная цена зависит от цены слот, то при падении последней снизится и фьючерсная цена и хеджер выиграет на срочном рынке. Данный выигрыш полностью или частично компенсирует его потери от падения цены бумаги, которой он владеет на спотовом рынке. Страховка с помощью опциона пут состоит в том, что хеджер покупает себе право продать бумагу в будущем по цене исполнения. Он воспользуется данным правом, если цена базисной бумаги на спотовом рынке к моменту завершения операции хеджирования окажется ниже цены исполнения. Для страховки от роста курса бумаги необходимо купить фьючерсный контракт или опцион колл. Если цена бумаги на спотовом рынке в дальнейшем будет расти, то данный рост компенсируется хеджеру за счет его выигрыша по фьючерсному контракту. В случае опциона колл он покупает себе право приобрести бумагу в будущем по цене исполнения. Он им воспользуется, если цена бумаги на спотовом рынке к моменту завершения операции хеджирования окажется выше цены исполнения. Хеджирование страхует владельца товара от потерь в случае обесценения товара и изымает возможную прибыль от повышения цен в кассу расчетной палаты, т. е. владелец товара ничего не теряет, но и не приобретает.

Страхование на этом рынке требуется потому, что инструменты на нем являются не только высокодоходными, но и высокорисковыми и требуется какая-то защита интересов предпринимателей.

В виду его особенностей, на срочном рынке была введена особая терминология. Если лицо обязалось купить базисный актив, то говорят, что оно покупает контракт, или открывает длинную позицию; если продает - то значит, оно открывает короткую позицию. При открытой позиции участник контракта должен внести гарантийный взнос (так называемую начальную или депозитную маржу), обычно от 2% до 10% от суммы контракта. Если инвестор вначале купил (продал) контракт, то он может закрыть свою позицию путем продажи (покупки) контракта. Сделку, закрывающую открытую позицию, называет оффсетной. Фьючерсный контракт не связан с каким-либо продавцом или покупателем и может много раз перепродаваться.

По результатам фьючерсных торгов на бирже в конце дня определяют по котировочным ценам проигрыши и выигрыши участников этих контрактов. «Котировочная цена - это цена, которая определяется по итогам торговой сессии как некоторая средняя величина на основе сделок, заключенных в ходе данной сессии». Сумма выигрыша или проигрыша называется вариационной, или переменной маржой. Если лицу, открывшему длинную позицию, удастся закрыть ее по более высокой цене, то разница между ценами - его выигрыш; если закрытие произойдет по цене ниже первоначальной, то он проиграл. У продавца контракта наоборот - выигрыш произойдет при закрытии позиции по более низкой цене, а проигрыш- по более высокой. Для того, чтобы не допустить чрезмерной спекулятивной деятельности фьючерсными контрактами, биржа устанавливает определенный лимит отклонения котировочных цен разных дней. Если будут подаваться заявки совершить сделки по более высоким или низким ценам, то они не будут исполняться.

Спекулянты на этом рынке действуют, играя фьючерсными ценами. «Фьючерсная цена - это цена, которая фиксируется при заключении фьючерсного контракта». Дело в том, что инвестор, приобретая фьючерсный контракт, не знает его будущую цену, он ориентируется только на имеющуюся у него информацию. Со временем приходят новые и новые сведения, и фьючерсная цена постоянно находится в процессе уточнения. По мере приближения срока истечения контракта фьючерсная цена будет все точнее отражать цену спот. В последний день существования контракта его фьючерсная цена и цена спот будут одинаковыми. Если же не будут, то откроется возможность совершить арбитражную операцию (арбитраж), т.е. одновременную покупку или продажу одинаковых или сходных ценных бумаг при благоприятной разнице цен. Например, если цены на один и тот же контракт в момент его исполнения на спотовом рынке будут ниже, чем на срочном, то арбитражер может купить актив на спотовом рынке и перепродать его на срочном рынке.

Похожие работы

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Признаки классической фондовой биржи: 1. это ...

... Ее деятельность основывается на уставе, который определяет порядок образования и функционирования органов биржи, состав ее членов, их приема и т.д. Во главе биржи стоит биржевой комитет (совет управляющих). Фондовые индексы дают общую оценку состояния рынка ценных бумаг. Они фиксируют изменение курсов акций, обращающихся на крупнейших фондовых биржах мира. Наиболее известным фондовым индексом, ...

... , несущие от своего имени обязательство перед владельцем ценной бумаги. Эмитент заинтересован в привлечении денег либо для какого-то вида деятельности, либо под какую-то программу. Рынок ценных бумаг (фондовый рынок) находится между эмитентами и инвесторами как посредник, то есть он помогает эмитентам аккумулировать денежные средства, а инвесторам – приумножить их путем вложения денег в ценные ...

0 комментариев