Предмет и метод бухгалтерского учета

Составляем баланс на конец текущего месяца

Типы хозяйственных операций и их влияние на баланс

Вступительный баланс

Оформить вступительный баланс малого предприятия

Виды хозяйственного учета

Роль и задачи бухгалтерского учета

Классификация хозяйственных средств предприятия

Счета и двойная запись

Пассивные бухгалтерские счета

Учет расчетов по обязательствам

Навигация

Предмет и метод бухгалтерского учета

Предмет исследования бухгалтерского учета

54744

знака

25

таблиц

7

изображений

1.3 Предмет и метод бухгалтерского учета

Предмет б/учета – это отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта.

Наиболее ярко содержание предметов раскрывается через объекты б/учета: имущество, право, капитал, обязательства и операции, возникающие в процессе осуществления хозяйственной деятельности.

Метод б/учета – совокупность способов и приемов, с помощью которых познается предмет (объекты) б/ учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод б/у зависит от предмета учета, т.е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявленных к нему требований.

Метод б/у включает в себя следующие способы и приемы, которые принято называть элементами метода б/у: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация – письменное свидетельство о совершении хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для финансовых операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация – способ проверки соответствия фактического наличия активов хозяйства данным учета; как элемент метода б/учета – инвентаризация – средство наблюдения и последующей регистрации явлений и операций, не отраженных первичной документаций в момент их совершения, поэтому инвентаризация служит дополнением документации.

Оценка – способ, с помощью которого активы организации получают денежное выражение.

Экономическая группировка объектов б/у, позволяющая получать о них показатели, необходимые для текущего наблюдения за хозяйственной деятельностью, обеспечивается системой счетов. Необходимость в счетах объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета. Счета в б/учете позволяют проводить группировку и получать обобщенные характеристики объектов учета.

Отражения хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями. Например, на счетах б/учета процесс поступления в организацию купленных материалов указывается с расходованием денежных средств, уплаченных продавцу этих материалов.

Контроль за всей совокупностью объектов в б/учете производится путем сопоставления хозяйственных средств с источниками их образования. Такое сопоставление носит название балансового обобщения, которое позволяет осуществлять строгий контроль за наличием и использованием активов любого хозяйствующего субъекта.

Результаты хозяйственной деятельности содержится в отчетности. Б/отчетность – единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени.

2. Бухгалтерский баланс

2.1 Порядок расчета оборотной ведомости и баланса

Хозяйственные операции по данным первичных документов отражаются в журнале хозяйственных операций. В журнале указывают содержание операции, номер документа, на основании которого произведена запись, сумму операции и корреспонденцию бухгалтерских счетов.

Суммы из журнала хозяйственных операций заносятся в соответствующие бухгалтерские счета, а в конце каждого отчетного периода подводят итоги по всем бухгалтерским счетам, подсчитывают обороты и сальдо. Затем все остатки и обороты по счетам заносят в оборотную ведомость. На основании оборотной ведомости составляют баланс на конец отчетного периода.

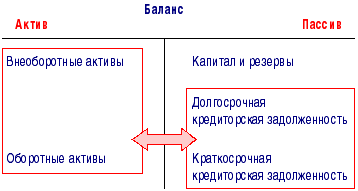

Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия.

Баланс имеет две составные части – актив и пассив. В активе отражаются конечные дебетовые остатки на бухгалтерских счетах, т.е. информация о средствах предприятия с точки зрения их состава и размещения, а в пассиве – конечные кредитовые остатки на счетах, т.е. информация об источниках образования хозяйственных средств, состоянии капитала и обязательств.

Можно сказать, что в активе и пассиве баланса отражаются одни и те же средства, но рассматриваются они с различных точек зрения: в активе – что имеем, а в пассиве – за счет чего имеем. Итоги актива и пассива баланса должны быть равны, эти итоги называют валютой баланса.

Рассмотрим порядок расчета баланса за отчетный период на следующем примере.

Пример 1. Расчет баланса.

Задание. Рассчитать баланс за текущий месяц.

Для расчета баланса за текущий месяц необходимо иметь следующие данные:

баланс предприятия на начало месяца;

журнал с отражением хозяйственных операций, которые прошли в течение месяца с указанием корреспонденции счетов.

На основании этих данных выполняют расчеты на бухгалтерских счетах, оборотной ведомости и баланса на конец месяца.

Баланс предприятия на начало текущего месяца

| АКТИВ | ПАССИВ | ||

| Содержание статьи | Сумма, р. | Содержание статьи | Сумма, р. |

| Основные средства – 01 | 74000 | Уставный капитал – 80 | 101 700 |

| Материалы – 10 | 15000 | Расчеты с поставщиками и подрядчиками – 60 | 8000 |

| Касса – 50 | 500 | Расчеты с персоналом по оплате труда – 70 | 2500 |

| Расчетный счет – 5 1 | 28000 | Расчеты по налогам и сборам – 68 | 5300 |

| Баланс | 117500 | Баланс | 117500 |

В активе баланса на начало месяца отражены остатки на активных счетах на конец предыдущего отчетного периода, а в кредите – остатки на пассивных счетах.

Журнал хозяйственных операций за текущий месяц

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Перечислена задолженность в бюджет по налогам | 4000 | 68 | 51 |

| 2. Списаны материалы в производство | 12000 | 20 | 10 |

| 3. Получены деньги в кассу с расчетного счета | 3000 | 50 | 51 |

| 4. Выдана задолженность по заработной плате | 2500 | 70 | 50 |

| 5. Оплачен счет поставщика | 5000 | 60 | 51 |

| 6. Получен краткосрочный кредит | 30000 | 51 | 66 |

Расчеты на бухгалтерских счетах.

Открываем те бухгалтерские счета, которые присутствуют в балансе на начало месяца и журнале хозяйственных операций.

На активных счетах отражаются начальные дебетовые сальдо из актива баланса на начало месяца, на пассивных счетах – начальные кредитовые сальдо. Затем на счетах как обороты записывают суммы, которые проходят в операциях по журналу хозяйственных операций.

Следует обратить внимание на то, что при оформлении расчетов на счетах возможны три варианта:

а) на счете есть сальдо начальное (из баланса на начало месяца) и было движение на счетах (по журналу хозяйственных операций), т.е. присутствуют обороты, так оформлены счета 10, 50, 51, 60, 68, 70;

б) на счете есть сальдо начальное (из баланса на начало месяца), но нет оборотов, так как на счете не было движения средств (по журналу хозяйственных операций), так оформлены счета 01, 80;

в) на счете нет начального сальдо, так как он отсутствует в балансе на начало месяца, но есть обороты, так как было движение средств на этих счетах (по журналу хозяйственных операций), так оформлены счета 20 и 66.

4. Составляем оборотную ведомость за текущий месяц (табл. 3.2). В строки оборотной ведомости записывают сальдо и обороты по каждому счету, на котором производились расчеты.

| № счета | Сальдо начальное, р. | Обороты на счетах, р. | Сальдо конечное, р. | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 01 | 74000 | – | – | – | 74000 | – |

| 10 | 15000 | – | – | 12000 | 3000 | – |

| 20 | – | – | 12000 | – | 12000 | – |

| 50 | 500 | – | 3000 | 2500 | 1000 | – |

| 51 | 28000 | – | 30000 | 12000 | 46000 | – |

| 60 | – | 8000 | 5000 | – | – | 3000 |

| 66 | – | – | – | 30000 | – | 30000 |

| 68 | – | 5300 | 4000 | – | – | 1300 |

| 70 | – | 2500 | 2500 | – | – | – |

| 80 | – | 101700 | – | – | – | 101700 |

| Итого | 117500 | 117500 | 56500 | 56500 | 136000 | 136000 |

Оборотная ведомость имеет два назначения.

Во-первых, ее применяют для контроля. Если все расчеты на счетах выполнены правильно, то в оборотной ведомости должно быть три пары равенств: сальдо начальное по дебету равно сальдо начальному по кредиту, обороты по дебету равны оборотам по кредиту, сальдо конечное по дебету равно сальдо конечному по кредиту.

Первая пара равенств вытекает из баланса на начало месяца, так как данные первого и второго столбца – это данные актива и пассива баланса на начало месяца.

Вторая пара равенств вытекает из правила двойной записи, так как одна и та же сумма проходит и по дебету, и по кредиту счетов. Поэтому итоговая сумма оборотов в оборотной ведомости должна быть равна сумме всех операций в журнале хозяйственных операций.

Третья пара равенств имеет контрольное значение и показывает, что расчеты на счетах выполнены правильно.

Во-вторых, на основании оборотной ведомости составляют баланс на конец отчетного периода, в нашем примере на конец месяца. Сальдо конечное по дебету счетов в оборотной ведомости – это данные для актива баланса, а сальдо конечное по кредиту счетов записывают в пассив баланса.

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев