Предмет и метод бухгалтерского учета

Составляем баланс на конец текущего месяца

Типы хозяйственных операций и их влияние на баланс

Вступительный баланс

Оформить вступительный баланс малого предприятия

Виды хозяйственного учета

Роль и задачи бухгалтерского учета

Классификация хозяйственных средств предприятия

Счета и двойная запись

Пассивные бухгалтерские счета

Учет расчетов по обязательствам

Навигация

Роль и задачи бухгалтерского учета

Предмет исследования бухгалтерского учета

54744

знака

25

таблиц

7

изображений

3.4 Роль и задачи бухгалтерского учета

Бухгалтерскому учету отводится основная роль в системе управления предприятием. Рыночные отношения ставят предприятия перед необходимостью обоснования каждого своего шага. Для этого руководство предприятия должно располагать объективной и полной информацией о фактических затратах, себестоимости выпускаемой продукции, полученной прибыли и других факторах, которые влияют на хозяйственные процессы и результаты деятельности предприятия. Для сбора и обработки такой информации на предприятии используют именно бухгалтерский учет.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 №129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям и собственникам имущества организации, а также внешним – инвесторам, кредиторам и др.;

· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Выделяют две основные функции, которые выполняет бухгалтерский учет в системе управления предприятием:

· информационную;

· контрольную.

Информационная функция является одной из основных функций учета. И это вполне объяснимо, так как бухгалтерия представляет собой место пересечения информационных потоков на предприятии. Именно здесь собираются все данные о хозяйственной деятельности из разных подразделений и служб предприятия, складывается общая картина состояния дел предприятия. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия. Без такой информации невозможно решать текущие проблемы и тем более строить планы на будущее.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Именно эти свойства бухгалтерского учета позволяют отражать все изменения, как положительные, так и негативные, происходящие в хозяйственной деятельности. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность.

3.5 Предмет и объекты бухгалтерского учета

Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект – предприятие, организация, учреждение.

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета.

Таким образом, объектами бухгалтерского учета являются:

· хозяйственные средства – как материальная основа деятельности предприятия;

· хозяйственные процессы – как содержание самой деятельности предприятия;

· результаты хозяйственной деятельности – прибыль или убытки.

Объекты бухгалтерского учета

Хозяйственные средства – это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

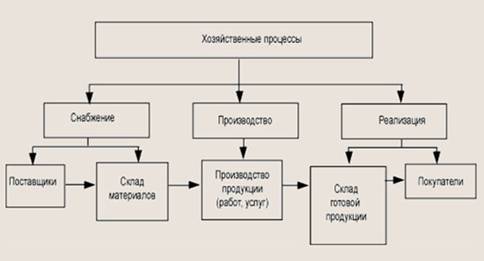

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию (рис. 1.5). Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения.

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

· трудовые ресурсы;

· материальные ресурсы – сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

· средства труда – оборудование, машины и прочие основные средства, которые создают условия производственного процесса.

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

Схема основных хозяйственных процессов

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев