Предмет и метод бухгалтерского учета

Составляем баланс на конец текущего месяца

Типы хозяйственных операций и их влияние на баланс

Вступительный баланс

Оформить вступительный баланс малого предприятия

Виды хозяйственного учета

Роль и задачи бухгалтерского учета

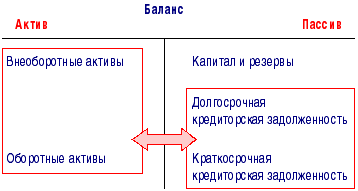

Классификация хозяйственных средств предприятия

Счета и двойная запись

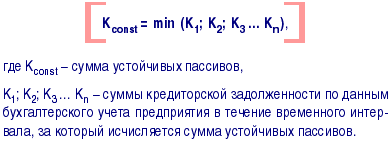

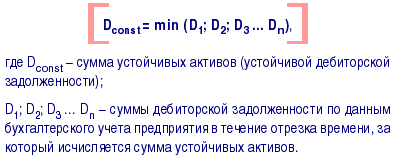

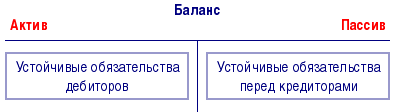

Пассивные бухгалтерские счета

Учет расчетов по обязательствам

Навигация

Счета и двойная запись

Предмет исследования бухгалтерского учета

54744

знака

25

таблиц

7

изображений

4. Счета и двойная запись

4.1 Понятие и структура бухгалтерского счета

В процессе деятельности предприятия происходит множество различных хозяйственных процессов: поступают сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т.п. Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета. Перечень всех счетов, которые применяются в бухгалтерском учете, их номера с 01 по 99, а также их названия приведены в типовом плане счетов.

В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на активные, пассивные и активно-пассивные счета. Учет на бухгалтерских счетах ведется только в денежном выражении.

Записи поступления и выбытия средств предприятие ведет в специальных таблицах, которые называют бухгалтерскими счетами, и колонку приход называют дебет (Д), а колонку расход – кредит (К). В конце месяца рассчитывают сумму всех операций, которые прошли по дебету счета, ее называют оборотом по дебету (Од), итоговая сумма операций по кредиту счета даст оборот по кредиту (Ок). Остаток средств, который имеется на счете на начало месяца, называется сальдо начальное (Сн), остаток средств на конец месяца – сальдо конечное (Ск). При подсчете оборотов сальдо начальное не учитывается.

Схема бухгалтерского счета

| Дебет | Кредит |

| Сальдо начальное, Сн | |

| Оборот по дебету, Од | Оборот по кредиту, Ок |

| Сальдо конечное, Ск | |

4.2 Активные бухгалтерские счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета

| Дебет | Кредит |

| Сальдо начальное – остаток (наличие) хозяйственных средств на начало отчетного периода | |

| Оборот по дебету – сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода | Оборот по кредиту – сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода |

| Сальдо конечное – остаток хозяйственных средств на конец отчетного периода |

Активные счета имеют следующие особенности:

· на них отражается наличие и движение хозяйственных средств и имущества предприятия;

· сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

· обороты по дебету отражают получение средств;

· обороты по кредиту показывают выбытие средств;

· сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Од - Ок

К основным активным счетам относятся:

01 – «Основные средства»;

04 – «Нематериальные активы»;

10 – «Материалы»;

20 – «Основное производство»;

43 – «Готовая продукция»;

50 – «Касса»;

51 – «Расчетные счета»;

52 – «Валютные счета»;

58 – «Финансовые вложения» (в акции и другие ценные бумаги).

Рассмотрим, как ведется учет на активных счетах, на следующем примере.

На начало месяца на складе предприятия находились различные материалы на сумму 22000 р. В течение месяца отражены следующие хозяйственные операции, связанные с движением материалов:

| Содержание операции | Сумма, р. |

| 1. Получены материалы от учредителей | 10000 |

| 2. Списаны материалы в производство | 15000 |

| 3. Поступили материалы от поставщиков | 42000 |

| 4. Получены материалы безвозмездно | 7000 |

| 5. Возвращены бракованные материалы поставщику | 3000 |

| 6. Продан излишек материалов | 8000 |

Задание. Оформить активный счет 10 «Материалы», подсчитать обороты по дебету, кредиту и сальдо на конец месяца.

В дебет счета 10 «Материалы» заносим стоимость материалов на начало месяца (Сн). Далее разносим в дебет и кредит операции, связанные с движением материалов. Записываем номер операции и сумму в дебет счета 10, если операция отражает поступление материалов, или в кредит счета, если в операции происходит выбытие материалов. Затем подсчитываем оборот по дебету как сумму всех операций по поступлению материалов и оборот по кредиту как сумму операций, связанных с выбытием материалов. Далее вычисляем сальдо конечное.

Счет 10 «Материалы»

| Дебет | Кредит |

| Сальдо начальное – наличие материалов на складе на начало месяца Сн = 22000 | |

| Оборот по дебету – получение материалов на склад 1) 10000 3) 42000 4) 7000 | Оборот по кредиту – выбытие материалов со склада 2) 15000 5) 3000 6) 8000 |

| Од = 59 000 | Ок = 26000 |

| Сальдо конечное – наличие материалов на складе на конец месяца Ск = 22000 + 59000 – 26000 = 55000 |

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев