Предмет и метод бухгалтерского учета

Составляем баланс на конец текущего месяца

Типы хозяйственных операций и их влияние на баланс

Вступительный баланс

Оформить вступительный баланс малого предприятия

Виды хозяйственного учета

Роль и задачи бухгалтерского учета

Классификация хозяйственных средств предприятия

Счета и двойная запись

Пассивные бухгалтерские счета

Учет расчетов по обязательствам

Навигация

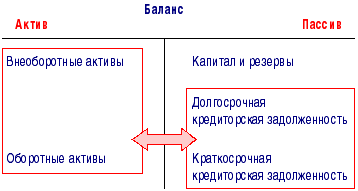

Вступительный баланс

Предмет исследования бухгалтерского учета

54744

знака

25

таблиц

7

изображений

2.4 Вступительный баланс

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия.

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала – на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям.

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Пример Составление вступительного баланса.

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены:

Соколовым С.С. – 1000 у. е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.;

Смирновым А.А. – вычислительная техника на сумму 27000 р., патент на сумму – 16000 р.;

Сидоровым В.В. – средства мобильной связи на сумму 25000 р., материалы – 12000 р.

Задание.

1. Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала.

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1. Приняты в уставный капитал: | |||

| денежные средства в валюте (в рублевом эквиваленте) | 30000 | 52 | 75 |

| набор инструментов | 10000 | 10 | 75 |

| вычислительная техника | 27000 | 01 | 75 |

| патент | 16000 | 04 | 75 |

| средства мобильной связи | 25000 | 01 | 75 |

| материалы | 12000 | 10 | 75 |

| 2. Объявлен уставный капитал | 120000 | 75 | 80 |

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев