Анализ предприятия "Ягодка"

Организационная структура и центры ответственности

Анализ и классификация затрат предприятия "Ягодка"

Метод учета затрат и порядок распределения косвенных расходов предприятия "Ягодка"

Амортизация производственного оборудования

Отчисления на социальные нужды с з/п основных производственных рабочих

Заработная плата управленческого персонала

Отчисления на социальные нужды с з/п менеджера по продажам

Расходы на связь

Пропорционально фонду оплаты труда основных рабочих

Пропорционально площади цехов

Пропорционально объему производства в натуральных показателях

Система учета затрат и доходов на предприятии "Ягодка"

Формирование бюджетов предприятия "Ягодка"

Бюджет общепроизводственных постоянных накладных расходов на 2009 год

Бюджет производственных переменных накладных расходов на 2009 год

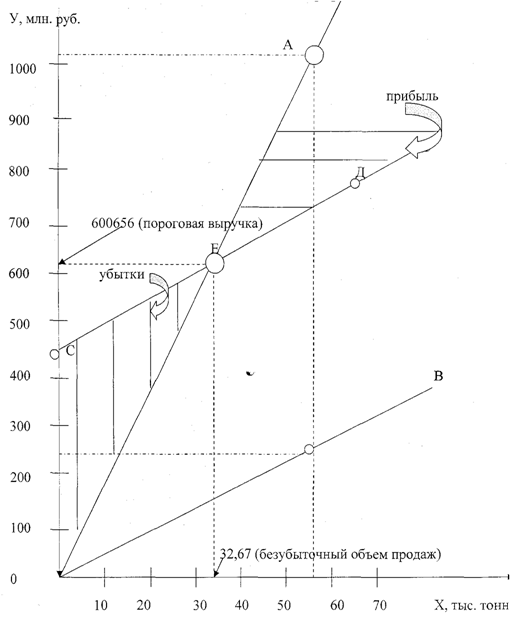

Найти общую критическую точку для всех видов продукции в натуральном выражении

Навигация

Система учета затрат и доходов на предприятии "Ягодка"

Система управленческого учета на предприятии "Ягодка"

54937

знаков

42

таблицы

81

изображение

2.3 Система учета затрат и доходов на предприятии "Ягодка"

На предприятии "Ягодка" при подсчете себестоимости применяет сочетание системы директ-костинга и системы стандарт-костинг. Это целесообразно, так как каждая из этих систем содержит в себе ряд преимуществ.

Самым главным на исследованном предприятии является то, что, проводя анализ фактический и нормативных затрат, выявляются отклонения по всем элементам затрат и становится ясно какой центр ответственности несет за это отклонения ответственность. Решение этой задачи требует нормирования основных затрат, представляющего собой расчет предварительных затрат на единицу готовой продукции. Кроме этого, составляются следующие бюджеты: бюджет продаж; бюджет расходов на продажу; бюджет прямых затрат на труд; бюджет потребностей в материалах; бюджет прямых затрат на материалы; бюджет закупки материалов; бюджет административно-управленческих расходов; бюджет производственных переменных накладных расходов; бюджет производственных постоянных накладных расходов; бюджет производственной себестоимости. Помимо этого, благодаря системе стандарт-костинг на предприятии составляется прогнозный баланс, что также помогает прогнозировать деятельность предприятия.

Применение системы директ-костинг позволяет вести учет себестоимости в разрезе переменных затрат, постоянные затраты учитываются в целом по предприятию и относятся на уменьшение операционной прибыли. Использование директ-костинга позволяет определить критический объем производства каждого вида продукции, при котором за счет выручки будут покрыты все издержки производства без получения прибыли.

Данная система позволяет предприятию определить предел, до которого может упасть объем реализации, но чтобы при этом предприятие не понесло убытка.

2.4 Составление калькуляции по видам продукции на предприятии "Ягодка"

Варенье

| Статьи калькуляции | Стоимостное значение, руб/кг. | Центры ответственности | База распределения |

| 1.Сырье и материалы | 138,72 | Центр закупок | |

| 2.Амортизация производственного оборудования | 0,68 | ||

| 3.Ремонт производственного оборудования | 0,29 | Стоимость производственного оборудования | |

| 4.З/п основных рабочих | 21,6 | Центр затрат | |

| 5.ЕСН с з/п основных рабочих | 5,62 | Фиксированная налоговая ставка | |

| 6. З/п начальника цеха | 6,1 | ||

| 7.ЕСН с з/п начальника цеха | 1,6 | Фиксированная налоговая ставка | |

| 8. Общепроизводственные расходы | 4,99 | Площадь цехов | |

| 9.З/п управленческого персонала | 34,82 | ФОТ основных рабочих | |

| 10. ЕСН с з/п управленческого персонала | 9,05 | Фиксированная налоговая ставка | ФОТ основных рабочих |

| 11. Расходы на продажу | 4,5 | Центр доходов | Объем производства в натуральных показателях |

| 12. ЕСН с з/п менеджера по продажам | 0,53 | Фиксированная налоговая ставка | Объем производства в натуральных показателях |

| 13. Общехозяйственные расходы | 2,33 | Площадь цехов | |

| 14. З/п обслуживающего персонала | 9,14 | Площадь цехов | |

| 15. ЕСН с з/п обслуживающего персонала | 2,38 | Фиксированная налоговая ставка | Площадь цехов |

| 16. Расходы на рекламу | 4,76 | Стоимость материалов | |

| 17. Расходы на связь | 0,73 | Объем производства в натуральных показателях | |

| Итого: | 247,84 |

Конфитюр

| Статьи калькуляции | Стоимостное значение, руб/кг. | Центры ответственности | База распределения |

| 1.Сырье и материалы | 139,23 | Центр закупок | |

| 2.Амортизация производственного оборудования | 0,68 | ||

| 3.Ремонт производственного оборудования | 0,29 | Стоимость производственного оборудования | |

| 4.З/п основных рабочих | 27,81 | Центр затрат | |

| 5.ЕСН с з/п основных рабочих | 7,23 | Фиксированная налоговая ставка | |

| 6. З/п начальника цеха | 6,59 | ||

| 7.ЕСН с з/п начальника цеха | 1,72 | Фиксированная налоговая ставка | |

| 8. Общепроизводственные расходы | 4,4 | Площадь цехов | |

| 9.З/п управленческого персонала | 44,83 | ФОТ основных рабочих | |

| 10. ЕСН с з/п управленческого персонала | 11,65 | Фиксированная налоговая ставка | ФОТ основных рабочих |

| 11. Расходы на продажу | 4,5 | Центр доходов | Объем производства в натуральных показателях |

| 12. ЕСН с з/п менеджера по продажам | 0,53 | Фиксированная налоговая ставка | Объем производства в натуральных показателях |

| 13. Общехозяйственные расходы | 2,06 | Площадь цехов | |

| 14. З/п обслуживающего персонала | 8,07 | Площадь цехов | |

| 15. ЕСН с з/п обслуживающего персонала | 2,1 | Фиксированная налоговая ставка | Площадь цехов |

| 16. Расходы на рекламу | 4,77 | Стоимость материалов | |

| 17. Расходы на связь | 0,73 | Объем производства в натуральных показателях | |

| Итого: | 267,19 |

Протертые ягоды с сахаром.

| Статьи калькуляции | Стоимостное значение, руб/кг. | Центры ответственности | База распределения |

| 1.Сырье и материалы | 127,65 | Центр закупок | |

| 2.Амортизация производственного оборудования | 0,68 | ||

| 3.Ремонт производственного оборудования | 0,29 | Стоимость производственного оборудования | |

| 4.З/п основных рабочих | 24,96 | Центр затрат | |

| 5.ЕСН с з/п основных рабочих | 6,49 | Фиксированная налоговая ставка | |

| 6. З/п начальника цеха | 7,56 | ||

| 7.ЕСН с з/п начальника цеха | 1,97 | Фиксированная налоговая ставка | |

| 8. Общепроизводственные расходы | 5,11 | Площадь цехов | |

| 9.З/п управленческого персонала | 40,24 | ФОТ основных рабочих | |

| 10. ЕСН с з/п управленческого персонала | 10,46 | Фиксированная налоговая ставка | ФОТ основных рабочих |

| 11. Расходы на продажу | 4,5 | Центр доходов | Объем производства в натуральных показателях |

| 12. ЕСН с з/п менеджера по продажам | 0,53 | Фиксированная налоговая ставка | Объем производства в натуральных показателях |

| 13. Общехозяйственные расходы | 2,39 | Площадь цехов | |

| 14. З/п обслуживающего персонала | 9,35 | Площадь цехов | |

| 15. ЕСН с з/п обслуживающего персонала | 2,43 | Фиксированная налоговая ставка | Площадь цехов |

| 16. Расходы на рекламу | 4,38 | Стоимость материалов | |

| 17. Расходы на связь | 0,74 | Объем производства в натуральных показателях | |

| Итого: | 247,83 |

Глава 3. Прогнозные бюджеты на 2009 год

Похожие работы

... принятии новых нормативных документов, касающихся налогообложения и не опубликованных в центральной прессе. Принятия всех этих мер требуют интересы малых предпринимательских структур. Глава 3. Региональные проблемы малого предпринимательства Ханты-Мансийского Автономного округа. 3.1. Современное состояние малого предпринимательства в г. Нефтеюганске. В 1997 года на территории Тюменской области ...

... . Прохождение данной практики позволило мне закрепить, расширить, углубить и, наконец, систематизировать полученные знания в ходе изучения такой дисциплины, как «технология пищевых производств». Приложение 2. Таблица 3 – Прайс-лист ЗАО «Анит ЛТД»№ Наименование товаров Ед. Цена Единиц в месте Срок хранения Грильяжи Грильяж в шоколаде вес. БУМ. кг 48,90 руб. ...

... фондами. Себестоимость продукции растет медленнее, чем прибыль от реализации. Это позволяет иметь достаточно высокие показатели прибыльности и рентабельности производства. 3. Анализ комплекса маркетинга на предприятии ООО «Сигма» Анализ комплекса маркетинга предполагает рассмотрение таких категорий как товар, цена и ценовая политика, место товара на рынке (сегментирование), продвижение ...

... ». Быстрый темп работ и экономия стали возможными благодаря использованию взаимозаменяемых деталей. 2.2 Сущность движущейся сборочной линии. В 1913 г. Генри Форд объединил компании «Oldsmobile» и идею Лиленда в своей знаменитой движущейся сборочной линии. Автомобильная рама двигалась по цеху на конвейерной ленте, в то время как рабочие по обеим сторонам линии устанавливали детали на раму. В ...

0 комментариев