Характеристика собственных источников финансирования предприятия

Классификация собственных источников финансирования предприятия

Управление собственными и заёмными средствами

Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников

Анализ структуры пассива баланса. Оценка рыночной устойчивости предприятия

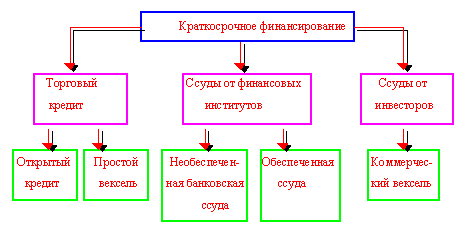

Переменную часть, которая покрывается за счет краткосрочных обязательств предприятия;

Современные инструменты финансирования деятельности предприятий

Фінансові результати

Навигация

Характеристика собственных источников финансирования предприятия

Внутренние источники финансирования предприятий

85967

знаков

18

таблиц

1

изображение

1.2 Характеристика собственных источников финансирования предприятия

Внутренние источники финансирования предприятия - это его собственные средства: прибыль и амортизационные отчисления.

Внешние источники финансирования - это различные заемные и привлеченные средства: поступления от эмиссии и размещения акций, кредиты банков, продажа долей в уставном капитале и так далее.

Внутренние и внешние источники финансирования предприятий имеют свои особенности. Так, использование для развития собственных ресурсов позволяет руководству предприятия сохранять независимость в производственной деятельности, быстро принимать решения и не нести затрат на возвращение средств.

Однако довольно часто собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию. Разделение внешних источников финансирования на заемный и привлеченный капитал также делается не случайно: заемный капитал - это, как правило, банковские кредиты, возвращение которых происходит за счет всех активов предприятия, при этом банки не контролируют процесс использования кредитных средств; привлеченный капитал - это, как правило, инвестиции, возврат которых должен происходить только за счет реализации конкретной бизнес-идеи, под которую они были привлечены, и их использование проходит под контролем инвестирующей структуры.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для организации становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от организации причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства этопривлекаемые для финансирования развития организации на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала ляются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие. Вопрос о том, как финансировать те или иные активы организации — за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

На постоянный поиск новых источников финансовых ресурсов организации наталкивает процесс воспроизводства. Воспроизводство имеет две формы:

1) простое воспроизводство, когда затраты на возмещение износа основных средств соответствуют по величине начисленной амортизации;

2) расширенное воспроизводство, когда затраты на возмещение износа основных средств превышают сумму начисленной амортизации. [13, с.121]

В современных условиях возникают ситуации, когда амортизационных отчислений бывает достаточно для расширенного воспроизводства основных фондов. Наиболее характерно это проявляется, когда в структуре основных фондов присутствует определенная доля компьютерной и организационной техники. Это связано с постоянным снижением в несколько раз цен на данную технику и с одновременным ростом ее производительности.

Затраты капитала на воспроизводство основных средств имеют долгосрочный характер и осуществляются в виде долгосрочных инвестиций (капитальных вложений) на новое строительство, на расширение и реконструкцию производства, на техническое перевооружение и на поддержку мощностей действующих организаций.

К источникам собственных средств организации для финансирования воспроизводства основных средств относятся:

- амортизационные отчисления;

- износ нематериальных активов;

- прибыль, остающаяся в распоряжении организации;

- бюджетные целевые ассигнования;

- средства от эмиссии акций. [16, с. 56]

В Плане счетов бухгалтерского учета не предусмотрено создание специального амортизационного фонда. Средства амортизационных отчислений являются первым источником собственных средств предприятия, они поступают в составе выручки от реализации на расчетный счет предприятия, и непосредственно с расчетного счета производится оплата всех расходов по различным направлениям капитальных вложений. Фактические суммы амортизационных отчислений, попадая вместе с выручкой от реализации на расчетный счет организации, включаются в состав его оборотных средств и начинают самостоятельное движение, вне связи с амортизируемым имуществом. Они могут оставаться свободными, направляться на капитальные вложения или вкладываться в другие виды оборотного капитала. Однако тот факт, что в кругообороте средств организации источники средств практически не различаются, не означает, что природа формирования этих средств не влияет на скорость и эффективности их использования. Достаточность источников средств для воспроизводства основного капитала (равно как и оборотного) имеет решающее значение для финансового состояния предприятия. Важную роль в составе внутренних источников финансирования играют амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного воспроизводства. Объектами для начисления амортизации являются объекты основных средств, находящиеся на праве собственности хозяйственного введения и оперативного упражнения. Начисления амортизации по объектам основных средств, сданным в аренду, производится арендодателем за исключением амортизационных отчислений по имуществу, производимых арендатором, по договору аренды. Начислением амортизации по имуществу по договору аренды осуществляется арендатором в порядке, принятом для основных средств, находящихся в организации на праве собственности. Начисление амортизации лизингового имущества производится лизингодателем или лизингополучателем в зависимости от условий договора лизинга. По объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации жилищному фонду по объектам внешнего благоустройства и аналогичным объектам лесного хозяйства, дорожного хозяйства и другим объектам амортизация не начисляется. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, это земельные участки и объекты природопользования. Вторым источником собственных средств организации для финансирования воспроизводства основных средств является износ по нематериальным активам. Износ по нематериальным активам начисляется по нормам, определяемым самой организацией. За основу расчета норм принимаются первоначальная стоимость и планируемый срок использования нематериальных активов. Фактическая сумма износа поступает на расчетный счет организации вместе с выручкой от реализации продукции (работ,услуг) и находится в обороте.

Третьим источником собственных средств организации для финансирования воспроизводства основных средств является прибыль, остающаяся в распоряжении предприятия. Направления использования чистой прибыли предприятия определяют в своих финансовых планах самостоятельно.

Четвертым источником собственных средств организации для финансирования воспроизводства основных средств являются бюджетные целевые ассигнования. Если организация выполняет целевой государственный заказ, который предусмотрен в бюджете развития государства, то последнее выделяет предприятию целевое финансирование.

Пятым источником собственных средств организации для финансирования воспроизводства основных средств являются средства от эмиссии акций. Если собственники организации решают расширить производство и готовы поделиться частью своей собственности, то для проведения данного проекта осуществляется дополнительная эмиссия акций. Принимая во внимание, что простые акции организации не являются облигационным займом они относятся к источнику собственных средств.

К внешним источникам финансирования воспроизводства основных средств относятся:

- кредиты банков;

- заемные средства (облигационные займы) других организаций;

- финансирование из бюджета на возвратной основе;

- финансирование из внебюджетных фондов на возвратной основе. [18, с.98]

Банковские кредиты предоставляются организации на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов организации.

Многие организации, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов.

Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия.

Источником финансирования воспроизводства основных средств являются также заемные средства других организаций, которые предоставляются организации на возмездной или безвозмездной основе со стратегическим интересом. Займы организациям могут предоставляться также индивидуальными инвесторами (физическими лицами).

Другими источниками финансирования воспроизводства основных средств являются бюджетные ассигнования на возвратной основе из государственных и местных бюджетов, а также из отраслевых и межотраслевых целевых фондов.

Вопрос о выборе источников финансирования капитальных вложений должен решаться с учетом таких факторов, как стоимости привлекаемого капитала; эффективности отдачи от него; соотношения собственного и заемного капиталов, определяющего финансовое состояние организации; степени риска различных источников финансирования; экономических интересов инвесторов и заимодавцев.

Конъюнктура рынка постоянно меняется, поэтому потребности организации в оборотных средствах не стабильны. Структура источников формирования оборотных средств также охватывает собственные и заёмные. Как правило, минимальная потребность организации в оборотных средствах покрывается за счет собственных источников, а именно, нераспределенной прибыли, уставного капитала, резервного капитала и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержек в оплате счетов клиентов и др.) у организации возникают временные дополнительные потребности в оборотных средствах, также как и в основных. В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников организации, облигационных займов. Таким образом, любая организация имеет возможность формировать финансовые ресурсы как за счёт внутренних, так и внешних источников. Конечно, для самой организации целесообразнее использовать внутренние источники и ни от кого не зависеть, но современный высококонкурентный рынок заставляется хозяйствующих субъектов постоянно совершенствовать производственный процесс, что требует постоянного вливания финансовых ресурсов при ограниченности собственных источников. Выход один – привлечение их извне в виде краткосрочных и долгосрочных кредитов банков, временного использования денежных средств, предназначенных для расчёта с кредиторами, в том числе с бюджетом и тому подобное. Но в то же время, руководство организации должно контролировать соотношение между внутренними и внешними источниками финансовых ресурсов. Чрезмерное использование внешних источников свидетельствует о полной финансовой зависимости организации от посторонних лиц, а преобладание собственных – о неэффективной финансовой политике и об отсутствии инвестиционных проектов, что в будущем может привести к устареванию технологии производства и к падению спроса на выпускаемый товар.

Сравнение различных методов финансирования позволяет предприятию выбрать наиболее оптимальный вариант финансового обеспечения операционной деятельности и расходов капитального характера. Необходимо также отметить, что развитие рынка долгосрочного кредита в Украине возможно только при условии стабилизации хозяйственной системы, т.е. преодоления спада производства, снижения темпов роста инфляции (до 3-5% в год), уменьшения учетной ставки банковского процента до 15-20% годовых, ликвидации значительного бюджетного дефицита. Только в условиях инвестиционной деятельности долгосрочные кредиты в основные фонды предприятий могут окупиться в установленные проектами сроки за счет генерируемых ими денежных потоков (в форме чистой прибыли и амортизационных отчислений). Важную роль в государственной поддержке предприятий должен сыграть бюджет развития, формируемый в соответствии с законом Украины «О Государственном бюджете Украины» на соответствующий год. В составе капитальных расходов данного бюджета формируется бюджет развития и используется для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов. Денежные средства бюджета развития аккумулируются на специальных счетах органов Главного управления Государственного казначейства Министерства финансов Украины и в учреждениях Национального банка Украины.

Собственные финансовые ресурсы фирмы ограничены уставным фондом, прибылью за вычетом налогов и эмиссии акций. Однако потребности фирмы в финансовых средствах могут быть больше. Тогда приходится обращаться к долговым финансовым источникам. Наряду к кредитам, к этим источникам относятся облигации, лизинг и факторинг. Любое юридическое лицо или физическое лицо, снабжающее фирму долговыми финансовыми ресурсами, является кредитором. Финансирование фирмы всегда носит рисковый характер. Часто предприятие может не иметь достаточного количества свободных денежных средств для покупки оборудования, кредит же получить на длительное время очень сложно и дорого. В результате тормозится процесс обновления устаревшего парка оборудования. Выходом из создавшейся ситуации может быть развитие лизинга. Как показывает мировая практика, лизинг способствует быстрой смене технологического оборудования, стимулирует производство новой техники. В результате активизируется производство, основанное на передовых достижениях науки и техники. Имущество при лизинге не отражается на балансе предприятия-пользователя, поскольку право собственности сохраняется за арендодателем, то есть лизинг не утяжеляет активов. К тому же арендная плата полностью относится на издержки производства, снижая налооблагаемую прибыль. Таким образом, финансовые ресурсы предприятия, использующего лизинг, становятся более гибкими, а техническое обновление ускоряется. Основными видами лизинга является финансовый (капитальный), оперативный (сервисный) и возвратный. Финансовый лизинг - форма аренды, предусматривающая выплату арендаторам в течение срока действия лизингового соглашения сумм, покрывающих полную стоимость амортизации оборудования, а также прибыли арендодателя. Фирма-арендатор ведет переговоры с лизинговой компанией и с предприятием-производителем, но контракт подписывает лизинговая компания. Оперативный лизинг - форма аренды, срок которой короче амортизационного периода оборудования, то есть платежи арендатора не покрывают полной стоимости оборудования. Арендодатель предусматривает в дальнейшем либо продление срока лизинга, либо продажу арендованного оборудования по остаточной стоимости, либо продажу оборудования третьим лицам. Помимо сдачи оборудования в лизинг, арендодатель оказывает арендатору различные услуги: обслуживание и ремонт техники, обучение специалистов заказчика и т.д. Отличительная черта сервисного лизинга - возможность включения в контракт условия о праве арендатора досрочно прекратить аренду и вернуть оборудование арендодателю. Возвратный лизинг - форма аренды, по которой фирма-собственник земли, зданий или оборудования продает ее лизинговой компании с одновременным оформлением соглашения о долгосрочной аренде бывшей своей собственности на условиях лизинга. Если предприятие испытывает серьезные финансовые трудности, возвратный лизинг может дать последнюю возможность предохранить предприятие от банкротства. Лизинг выгоден потому, что арендные платежи как форма операционных расходов полностью изъяты из налогообложения. Это позволяет лизингополучателю платить за использование оборудование из текущего, свободного от налогов дохода за счет включения платежей по аренде в себестоимость. Особенно выгоден лизинг, если при покупке оборудования получатель лишается возможности в полном объеме воспользоваться инвестиционным налоговым кредитом или ускоренной амортизацией. В случае полной уплаты налогов лизинг менее привлекателен, чем покупка. Дополнительным оперативным финансированием фирмы может быть факторинг, или дискаунтинг, в основе которого лежит дисконтирование дебиторской задолженности. Факторинг позволяет фирме быстро сбалансировать свои финансовые потребности с возможностями. Согласно нашему законодательству услуги по факторингу включаются в себестоимость продукции, что делает его привлекательным источником финансирования для некоторых предприятий.

Таким образом, в рыночной экономике возрастает разнообразие привлеченных источников финансирования фирмы. Фирма в зависимости от ее положения может выбрать наиболее подходящий из них.

Похожие работы

... ДП - долгосрочные пассивы (итог разд. IV баланса); Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2] Итак, при выборе источников финансирования предприятия необходимо: 1) определить потребности в краткосрочном и долгосрочном капитале; 2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

... практики проведения IPO российскими предприятиями препятствуют как внешние факторы (неразвитость фондового рынка, особенности правового регулирования, доступность иных источников финансирования), так и внутренние ограничения (неготовность большинства предприятий к IPO, настороженное отношение собственников к возможным издержкам «прозрачности», опасения потери контроля и т. п.). Рассмотрим их ...

... предприятия через выравнивание недостатков размещения предприятия в данной местности в национальном масштабе (например, Берлин) и международном (например, развивающиеся страны) 2. Финансирование за счёт пенсионных отчислений. Если предприятия обязуется на основе договора предоставить работнику обеспечение в старости, по инвалидности и пенсия по случаю утраты кормильца семьи, оно может ...

0 комментариев