Характеристика собственных источников финансирования предприятия

Классификация собственных источников финансирования предприятия

Управление собственными и заёмными средствами

Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников

Анализ структуры пассива баланса. Оценка рыночной устойчивости предприятия

Переменную часть, которая покрывается за счет краткосрочных обязательств предприятия;

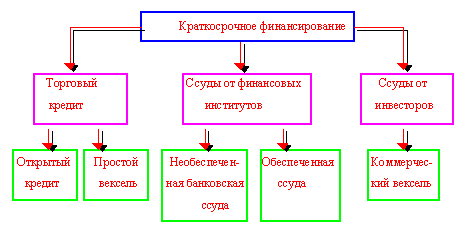

Современные инструменты финансирования деятельности предприятий

Фінансові результати

Навигация

Фінансові результати

Внутренние источники финансирования предприятий

85967

знаков

18

таблиц

1

изображение

1. Фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 1592.9 | 2343.6 |

| Податок на додану вартість | 015 | 265.5 | 390.6 |

| Акцизний збір | 020 |

|

|

| 025 |

|

| |

| Інші вирахування з доходу | 030 |

|

|

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 1327.4 | 1953.0 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 2078.0 | 1289.7 |

| Валовий: Прибуток | 050 |

| 663.3 |

| Збиток | 055 | 750.6 |

|

| Інші операційні доходи | 060 | 23.0 | 18.9 |

| Адміністративні витрати | 070 | 678.0 | 579.4 |

| Витрати на збут | 080 | 239.4 | 202.8 |

| Інші операційні витрати | 090 |

|

|

| Фінансові результати від операційної діяльності: Прибуток | 100 |

|

|

| Збиток | 105 | 1645.0 | 100.0 |

| Доход від участі в капіталі | 110 |

|

|

| Інші фінансові доходи | 120 |

|

|

| Інші доходи | 130 |

|

|

| Фінансові витрати | 140 |

|

|

| Витрати від участі в капіталі | 150 |

|

|

| Інші витрати | 160 |

|

|

| Фінансові результати від звичайної діяльності до оподаткування: Прибуток | 170 |

|

|

| Збиток | 175 | 1645.0 | 100.0 |

| Податок на прибуток від звичайної діяльності | 180 |

|

|

| Фінансові результати від звичайної діяльності: Прибуток | 190 |

|

|

| Збиток | 195 | 1645.0 | 100.0 |

Похожие работы

... ДП - долгосрочные пассивы (итог разд. IV баланса); Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2] Итак, при выборе источников финансирования предприятия необходимо: 1) определить потребности в краткосрочном и долгосрочном капитале; 2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

... практики проведения IPO российскими предприятиями препятствуют как внешние факторы (неразвитость фондового рынка, особенности правового регулирования, доступность иных источников финансирования), так и внутренние ограничения (неготовность большинства предприятий к IPO, настороженное отношение собственников к возможным издержкам «прозрачности», опасения потери контроля и т. п.). Рассмотрим их ...

... предприятия через выравнивание недостатков размещения предприятия в данной местности в национальном масштабе (например, Берлин) и международном (например, развивающиеся страны) 2. Финансирование за счёт пенсионных отчислений. Если предприятия обязуется на основе договора предоставить работнику обеспечение в старости, по инвалидности и пенсия по случаю утраты кормильца семьи, оно может ...

0 комментариев