Характеристика собственных источников финансирования предприятия

Классификация собственных источников финансирования предприятия

Управление собственными и заёмными средствами

Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников

Анализ структуры пассива баланса. Оценка рыночной устойчивости предприятия

Переменную часть, которая покрывается за счет краткосрочных обязательств предприятия;

Современные инструменты финансирования деятельности предприятий

Фінансові результати

Навигация

Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников

Внутренние источники финансирования предприятий

85967

знаков

18

таблиц

1

изображение

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по формуле (5):

![]() СФРВНЕШ = ПСФР -

СФРВНЕШ = ПСФР - ![]() СФРВНУТ., (5)

СФРВНУТ., (5)

где ![]() СФРВНЕШ — потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

СФРВНЕШ — потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

ПСФР — общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

![]() СФРВНУТ — сумма собственных финансовых ресурсов, планируемых к привлечению за счет внутренних источников.

СФРВНУТ — сумма собственных финансовых ресурсов, планируемых к привлечению за счет внутренних источников.

6. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов. Процесс этой оптимизации основывается на следующих критериях:

а) обеспечение минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников существенно превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

б) обеспечение сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде.

Коэффициент самофинансирования развития предприятия рассчитывается по формуле (6):

КСФ=![]() (6)

(6)

где Ксф — коэффициент самофинансирования предстоящего развития предприятия;

СФР — планируемый объем формирования собственных финансовых ресурсов;

![]() А — планируемый прирост активов предприятия;

А — планируемый прирост активов предприятия;

Псфр — планируемый объем расходования собственных финансовых ресурсов предприятия на цели потребления.

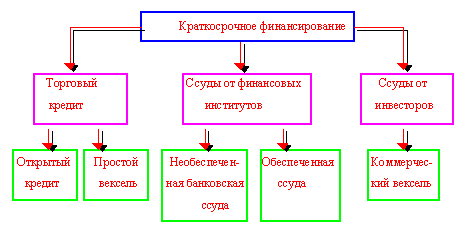

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете — повысить рыночную стоимость предприятия.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

2.2. Анализ основных показателей производства ЗАО «Прогресс»

Проиводственное предприятие ЗАО «Прогресс » работает в сфере производства пластиковых изделий пищевого направления. Эффективность использования производственных и финансовых ресурсов характеризуется количественным соотношением интенсивных и экстенсивных факторов.

Показателями экстенсивного развития являются количественные показатели использования ресурсов: численность работающих, величина использованных предметов труда, объем основных производственных фондов, величина амортизации и авансированных оборотных средств.

Показатели интенсивного развития - качественные показатели использования ресурсов: производительность труда, материалоотдача материалоемкость, фондоотдача, фондоемкость, количество оборотов оборотных средств или коэффициент закрепления оборотных средств.

Процесс экстенсивного наращивания производственного потенциала считается необходимым, но ограничивается финансовыми возможностями предприятия. Экономически оправданным это такое наращивание производственного потенциала, которое сопровождается более высоким приростом финансовых результатов.

Определяющим направлением мобилизации резервов производства есть интенсификация производственно-сбытовой деятельности, и использование производственного потенциала. Конечные результаты деятельности формируются под действием как интенсивных так и экстенсивных факторов. Особенностью интенсивного и экстенсивного использования ресурсов есть их взаимозаменяемость. Так нехватку рабочей силы можно пополнить повышением производительности труда.

Оценка результатов интенсификации включает такую систему расчетов: а) определение динамики показателей интенсификации; б) Определение соотношения прироста использования производственных ресурсов в расчете на 1% прироста объема производства; в) расчет доли влияния изменения показателей интенсификации на прирост объема производства; г) расчет относительной экономии производственных ресурсов; д) комплексная оценка всесторонней интенсификации производства.

Для оценки интенсификации производства можно использовать следующую аналитическую таблицу 1.

Таблица 1

Характеристика показателей интенсификации производства ЗАО «Прогресс» за 2008-2009 гг.

| Показатели | Прошлый год | Отчетный год | отклонения, % |

| 1. Валовая продукция в сопоставимых ценах(тыс.грн) | 2343.6 | 1592,9 | 67 |

| 2. Промышленно-производственный персонал,чел | 370 | 334 | 90 |

| 3. Фонд оплаты труда с начислениями(тыс.грн) | 260,3 | 251,3 | 96 |

| 4. а)Основные производственные фонды(тыс.грн) б) Амортизация(тыс.грн) | 262,21 128.77 | 261,56 135,98 | 99 125 |

| 5. Оборотные средства(тыс.грн) | 19.407 | 25.099 | 129 |

| 6. Материальные затраты(тыс.грн) | 1344.3 | 1242.9 | 92 |

| 7. Производительность труда (с.1 : с.2) (тыс.грн) | 6,3 | 4,8 | 76 |

| 8. Продукция на 1 грн. оплаты труда (с.1 : с.3) | 9 | 6,3 | 70 |

| 9. Материалоотдача (с.1 : с.6) | 1,7 | 1,3 | 76 |

| 10. Обращение оборотных средств (количество оборотов) (с.1 : с.5) Коб. | 1,2 | 0,6 | 50 |

В отчетном году в сравнении с прошлым производительность работы составила 76%, зарплатоотдача - 70%, материалоотдача - 76%, фондоотдача основных производственных фондов - 75%, обращение средств - 50%.

В отчетном году состоялось уменьшение объема производства на 33%. Данные таблицы свидетельствуют, что темпы снижения уровня использования всех ресурсов возросли, чем темпы уменьшения объемов производства: уменьшение на 1% спада продукции: промышленно-производственного персонала на 30%, оплаты труда на 12%, материальных расходов на 24%, основных производственных фондов на 3%. Также наблюдается рост некоторых видов ресурсов на 1% спада производства таких как: амортизация на 76%, оборотные средства на 87%. Данные таблицы свидетельствуют о нерациональном использовании всех видов ресурсов предприятия, которое привело к большой сумме перерасходу. Обобщающим показателем всесторонней интенсификации для условий предприятий выступает уровень общей рентабельности.![]()

![]()

как отношение балансовой прибыли(БП) к основным производственным фондам (ОВФ) и нормированных оборотных средств (НОЗ).

![]()

![]()

как видим из расчетов на конец отчетного года рентабельность предприятие уменьшилась, а именно на 52%.

На основе проведенного анализа можно сделать вывод, что положение предприятия ухудшается. С одного стороны на предприятии снизился объем производства продукции на 33%, с другой снизился уровень рентабельности и качественные показатели использования ресурсов. Все это ведет к ухудшению финансового положения предприятия и заставит его разрабатывать другие формы организации производства, рационального использования материальных и трудовых ресурсов, внедрять новые технологии и т.п.

Похожие работы

... ДП - долгосрочные пассивы (итог разд. IV баланса); Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2] Итак, при выборе источников финансирования предприятия необходимо: 1) определить потребности в краткосрочном и долгосрочном капитале; 2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

... практики проведения IPO российскими предприятиями препятствуют как внешние факторы (неразвитость фондового рынка, особенности правового регулирования, доступность иных источников финансирования), так и внутренние ограничения (неготовность большинства предприятий к IPO, настороженное отношение собственников к возможным издержкам «прозрачности», опасения потери контроля и т. п.). Рассмотрим их ...

... предприятия через выравнивание недостатков размещения предприятия в данной местности в национальном масштабе (например, Берлин) и международном (например, развивающиеся страны) 2. Финансирование за счёт пенсионных отчислений. Если предприятия обязуется на основе договора предоставить работнику обеспечение в старости, по инвалидности и пенсия по случаю утраты кормильца семьи, оно может ...

0 комментариев