Характеристика собственных источников финансирования предприятия

Классификация собственных источников финансирования предприятия

Управление собственными и заёмными средствами

Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников

Анализ структуры пассива баланса. Оценка рыночной устойчивости предприятия

Переменную часть, которая покрывается за счет краткосрочных обязательств предприятия;

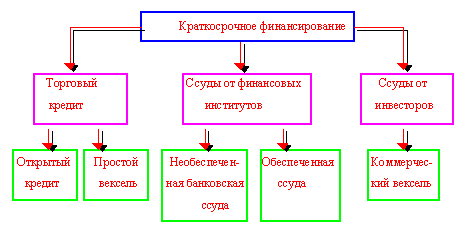

Современные инструменты финансирования деятельности предприятий

Фінансові результати

Навигация

Анализ структуры пассива баланса. Оценка рыночной устойчивости предприятия

Внутренние источники финансирования предприятий

85967

знаков

18

таблиц

1

изображение

2.3 Анализ структуры пассива баланса. Оценка рыночной устойчивости предприятия.

Данные, которые приводятся в пассиве баланса, разрешают определить, какие изменения прошли в структуре собственного и заемного капитала, сколько заимствовано в оборот предприятия долгосрочных и краткосрочных заемных средств; пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По форме собственности используемый капитал подразделяется на собственный и заемный. По сроку использования различают капитал долгосрочный постоянный, и краткосрочный.

В зависимости от того на сколько оптимально отношение собственного и заемного капитала, во многом зависит финансовое состояние предприятия. Обоснование правильной финансовой стратегии поможет предприятию повысить эффективность своей деятельности.

В связи с этим важными показателями, которые характеризуют рыночную устойчивость предприятия являются:

- коэффициент финансовой автономности, или удельный вес собственного капитала в общей сумме капитала;

- коэффициент финансовой зависимости;

- коэффициент финансового риска (отношение заемного капитала к собственному).

Таблица 2

Структура пассивов предприятия ЗАО «Прогресс» за 2008-2009 гг.

| Показатели | Уровень показателя | ||

| Наначало года | На конец года | Отклонение+/- | |

| Удельный вес собственного капитала с общей валюте баланса (коэффициент финансовой автономности п-мства), % | 94,7 | 94,2 | -0,5 |

| Удельный вес заимствованного капитала (коэффициент финансовой зависимости) в том числе: Долгосрочного краткосрочного | 5,3 0,04 5,26 | 5,8 – 5,8 | +0,4 -0,04 +0,54 |

| Коэффициент финансового риска | 0,05 | 0,06 | +0,01 |

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее финансовое состояние предприятия.

Из табл. 2 видно, что собственный капитал имеет тенденцию к понижению. За отчетный год она уменьшилась на 0,5%, так как темпы роста заемного капитала выше темпов роста заемного капитала. Увеличился также коэффициент финансового риска на 1%. Это свидетельствует о том, что финансовая зависимость предприятия к внешним инвесторам относительно повысилась и значит, снизилась его рыночная уравновешенность.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, определить причины изменения отдельных его составных и дать оценку этим изменениям за отчетный период.

Таблица 3

Динамика структуры собственного капитала ЗАО «Прогресс» за 2008-2009 гг.

| Источник капитала | Сумма, тыс.грн | Структура капитала, % | |||

| На поч. года | На конец года | На поч. года | На конец года | Отклонение,% | |

| Уставный фонд | 239,390 | 239,390 | 99,38 | 99,12 | -0,26 |

| Дополнительный капитал | 1.159 | 1.500 | 0.4 | 0.4 | - |

| Специальный фонды и целевое финансирование | 0.160 | 0,323 | 0,07 | 0,1 | +0,03 |

| Реструктизований долг | 0,282 | 2,413 | 0,11 | 1,0 | +0,89 |

| убыток - прошлых лет; - отчетного года. | -0,100 – | -0,100 -1,645 | -0,04 – | -0,04 -0,66 | — -0,66 |

| Всего | 240,891 | 241,881 | 100,0 | 100,0 | — |

По данным приведенной таблицы 3 можно сделать вывод, что существенных изменений в структуре собственного капитала не наблюдается. Единственным недостатком является то, что в отчетном году предприятие получило прибыль ниже уровня прошлого года на сумму 1,645тыс. грн.

Таблица 4

Динамика структуры заемного капитала ЗАО «Прогресс» за 2008-2009 гг.

| Источник капитала | Сумма, тыс.грн. | Структура капитала, % | |||

| На поч. года | На конец года | На поч. года | На конец года | отклонение | |

| Долгосрочные кредиты банка | 0,103 | – | 0,77 | – | -0,77 |

| Краткосрочные кредиты банков | 0,898 | 1.403 | 6,7 | 9,43 | +2,73 |

| Заемные средства | 1,480 | 0.080 | 11,05 | 0,54 | -10,51 |

| Кредиты и займы,которык не погашены в срок | 0,325 | 0.006 | 2,42 | 0,04 | -2,38 |

| Расчеты с кредиторами: - За товары, работы и услуги не уплачены в срок; - по векселям выданным; - с бюджетом; - по прочим платежам; - по страхованию; - по оплате труда; - с дочерними - предприятиями; - с другими кредиторами. | 2,962 0.002 1,227 0,695 0,824 1,165 0.019 3,678 | 5.884 0.002 3.981 0.163 1.561 1,192 – 0,594 | 22,11 0,01 9,16 5,2 6,16 8,7 0,14 27,45 | 39,56 0,01 26,77 1,1 10,5 8,02 – 4,0 | +17,45 – +17,61 -4,1 +4,34 -0,68 -0,14 -23,45 |

| займы работников | 0.018 | 0.005 | 0,13 | 0,03 | -0,1 |

| Всего | 13,396 | 14.871 | 100,0 | 100,0 | — |

По данным таблицы 4 видно, что предприятие в отчетном году ликвидировало задолженность по долгосрочным кредитам (0.103тыс. грн.), что составляет 0,77% всего заемного капитала. В свою очередь увеличилась задолженность по краткосрочным кредитам банка (0,505тыс.г рн.). Привлечение заемных средств в оборот предприятия является нормальным явлением. Это оказывает содействие временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно оборачиваются. В другом случае может возникнуть просроченная кредиторская задолженность, которая приводит к выплате штрафов, санкций и ухудшению финансового состояния предприятия.

На предприятии также в значительной мере уменьшился удельный вес заемных средств (10,51% ко всему объему заемного капитала), что является положительным явлением для предприятия и уменьшает зависимость перед кредиторами. Отрицательным моментом в деятельности предприятия есть то, что в значительной мере увеличилась задолженность: за товары, работы и услуги, которые не уплачены в срок, расчеты с бюджетом, что предопределяет анализ активов предприятия.

Все что имеет стоимость, принадлежит предприятию и отображается в активе баланса называется его активами. Актив баланса содержит данные о размещении капитала, который есть в распоряжении предприятия, о вкладах его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и о другой свободной денежной наличности. Главным признаком группирования статей баланса считается степень его ликвидности. По этому признаку все активы баланса разделяют на долгосрочные или основной капитал и текущие (оборотные) активы.

Размещение средств предприятия имеет очень большую роль в финансовой деятельности и повышении его эффективности, поэтому в процессе анализа активов предприятия в первую очередь надлежит изучить изменения в их составе и структуре и дать им оценку( табл.5).

Таблица 5

Структура активов предприятия ЗАО «Прогресс» за 2008-2009 гг.

| Средства предприятия | К началу года | На конец года | Изменение | |||

| Тыс .грн. | Доля, % | Тыс. грн | Доля, % | Тыс. грн. | Доля, % | |

| Долгосрочные активы (основные средства) | 234,880 | 92,37 | 231.653 | 90,22 | -3,227 | -2,15 |

| Оборотные активы, в т.ч.: - сфере производства; - сфере обращения. | 19,407 15.575 3.832 | 7,63 6,12 1,51 | 25.099 21.176 3,923 | 9,78 8,25 1,53 | +5.692 +5.601 +0,091 | +2,15 +2,13 +0,02 |

| Всего | 254,287 | 100,0 | 256.752 | 100,0 | +2465 | — |

Из табл. 4 видно, что за отчетный год структура активов анализируемого предприятия существенным образом изменилась: уменьшилась сумма основного капитала на 2.15%, а оборотного соответственно увеличилась на 2,15%, в том числе в сфере производства - на 2,13, и в сфере обращения - 0,02. В связи с этим изменилось органическое строение капитала: в начале года отношения основного капитала к оборотному составляло 1210%, а на конец года - 922%, что будет ускорять его обращение (табл.6).

Таблица 6

Анализ структуры оборотных средств предприятия ЗАО «Прогресс» за 2008-2009 гг.

| Виды средств | Наличие средств тыс. грн) | Структура средств, % | ||||

| На нач. года | На кон. года | Отклонение | На нач. года | На кон. года | Отклонение | |

| Производственные запасы | 4,617 | 5.795 | +1.178 | 23,8 | 23,08 | -0,72 |

| Незавершенное производство | 3,189 | 2.260 | -0.929 | 16,43 | 9,0 | -7,43 |

| Готовая продукция | 7.752 | 13,110 | +5,358 | 39,95 | 52.23 | +12,28 |

| Товары отгружены, не уплаченные в срок | 3.104 | 1,624 | -1,480 | 16,0 | 6,47 | -9,53 |

| Расчеты с дебиторами | 0.558 | 2.180 | +1.622 | 2,88 | 8,69 | +5,81 |

| Денежные средства | 0,017 | 0.057 | +0.040 | 0,08 | 0,23 | +0,15 |

| Использование заемных средств | 0,103 | — | -0.103 | 0,54 | — | -0,54 |

| Другие оборотные активы | 0.050 | 0,062 | +0,012 | 0,24 | 0,25 | +0,01 |

| Всего | 19,407 | 25.099 | +5.692 | 100,0 | 100,0 | — |

Анализируя данные табл. 6, можно сказать, что наибольший удельный вес в текущих активах занимает готовая продукция. К началу года на ее долю приходилось 39,95% текущих активов, или 7.752тыс.грн. до конца года абсолютная ее сумма увеличилась на 5.358тыс.грн., также увеличилась ее удельный вес (на 12,28%), что свидетельствует о затоваренности рынка сбыта, высокой себестоимости изготовленной продукции, это приводит к замораживанию оборотных средств, отсутствию денежных средств, что является отрицательным для эффективной деятельности предприятия.

Положительным моментом в деятельности предприятия считается увеличение массы денежных средств на 40тыс.грн., что увеличивает коэффициент абсолютной ликвидности предприятия; также увеличилась дебиторская задолженность, которая в конечном счете может превратиться в денежную наличность предприятия.

2.4 Анализ взаимосвязи актива и пассива баланса. Оценка финансовой устойчивости предприятия

Как известно, между статьями актива и пассива баланса существует тесная взаимозависимость. Каждая статья баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, есть собственный капитал и долгосрочные одолженные средства. Не исключается случай формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Текущие активы формируются как за счет собственного капитала, так и за счет краткосрочных одолженных средств.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на две части:

Похожие работы

... ДП - долгосрочные пассивы (итог разд. IV баланса); Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2] Итак, при выборе источников финансирования предприятия необходимо: 1) определить потребности в краткосрочном и долгосрочном капитале; 2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

... практики проведения IPO российскими предприятиями препятствуют как внешние факторы (неразвитость фондового рынка, особенности правового регулирования, доступность иных источников финансирования), так и внутренние ограничения (неготовность большинства предприятий к IPO, настороженное отношение собственников к возможным издержкам «прозрачности», опасения потери контроля и т. п.). Рассмотрим их ...

... предприятия через выравнивание недостатков размещения предприятия в данной местности в национальном масштабе (например, Берлин) и международном (например, развивающиеся страны) 2. Финансирование за счёт пенсионных отчислений. Если предприятия обязуется на основе договора предоставить работнику обеспечение в старости, по инвалидности и пенсия по случаю утраты кормильца семьи, оно может ...

0 комментариев