Навигация

По особенностям ведения и отражения в налоговом учете

81747

знаков

11

таблиц

13

изображений

1. По особенностям ведения и отражения в налоговом учете.

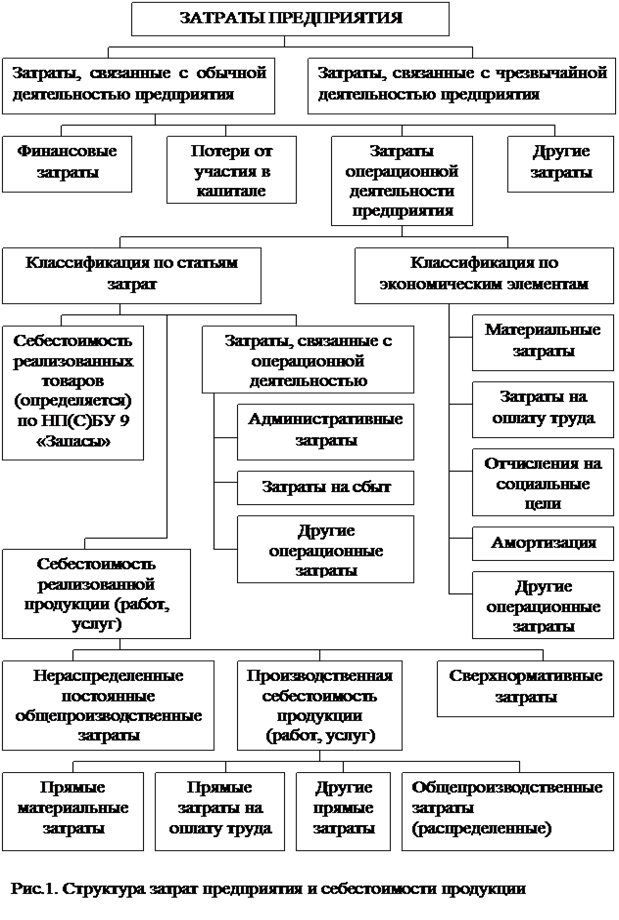

Исходя из особенностей ведения и отражения в налоговом учете расходов предприятия, издержки производства можно классифицировать на прямые расходы, расходы двойного назначения, расходы, связанные с уплатой процентов по долговым обязательствам, расходы на оплату труда, расходы на социальные мероприятия.

2. По скорости окупаемости. По скорости окупаемости затраты подразделяются на два основных вида — текущие и долговременные.

Текущие затраты предприятия связаны с решаемыми им в процессе хозяйственной деятельности тактическими задачами — закупкой сырья, материалов, топлива и т. д., транспортированием, хранением и продажей продукции, обслуживанием материально-технической базы, содержанием персонала и т. п. Долговременные затраты (инвестиции) связаны с решаемыми предприятием стратегическими задачами — строительством, реконструкцией или приобретением зданий, сооружений, покупкой новых видов машин, механизмов и оборудования, приобретением различных нематериальных активов, формированием долгосрочного портфеля ценных бумаг и т. п.

3. По степени эластичности к объему производства.

Как выше было сказано это переменные, постоянные и смешенные затраты.

4. По степени целесообразности понесенных затрат. По степени целесообразности понесенных затрат выделяют полезные и бесполезные затраты:

а) полезными затратами являются такие виды затрат, которые способствуют результативному осуществлению производственного и хозяйственного процесса предприятия;

б) бесполезными затратами являются такие виды затрат, которые связаны с обслуживанием неиспользуемой части трудовых, материальных и финансовых ресурсов предприятия (например, выплата заработной платы работникам, выполняющим общественные обязанности, выплата процентов за кредит, средства которого в отчетном периоде не использовались, потери от брака и т. п.).

5. По возможностям отнесения затрат на конкретные результаты производственно-хозяйственной деятельности предприятия.

Исходя из данного признака классификации, выделяют прямые и непрямые расходы предприятия:

а) прямыми являются такие виды затрат, которые в полном объеме могут быть отнесены к тому или иному конкретному результату деятельности предприятия (например, на изготовление того или иного вида продукции);

б) непрямыми являются такие виды затрат, которые в связи с комплексностью их осуществления не могут быть в полном объеме отнесены

6. По экономическому содержанию затрачиваемых ресурсов.

В действующей финансовой практике выделяют следующие группы расходов по данному признаку:

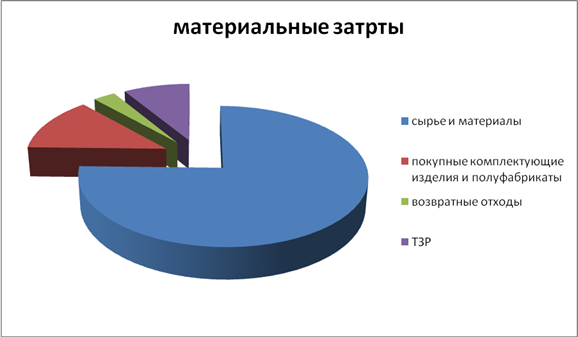

а) материальные затраты. К ним относят стоимость сырья, материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполняемых сторонними организациями или предприятиями, не относящимися к основному виду деятельности, стоимость топлива, энергии, затраты предприятия на приобретение тары и упаковки;

б) расходы на оплату труда. К ним относят все виды выплат основной и дополнительной заработной платы штатных и внештатных работников предприятия;

в) отчисления на социальное страхование. К ним относят все виды обязательных отчислений предприятия в различные внебюджетные фонды, обеспечивающие реализацию государственных социальных программ (фонд государственного социального страхования, государственный Пенсионный фонд, фонд ликвидации последствий Чернобыльской катастрофы);

г) другие расходы. К ним относят все прочие виды затрат.

В целом же следует заключить, что структура отрасли зависит не только от условий формирования долгосрочных средних издержек, характерных именно для данной отрасли, но и от роли государственной экономической политики, места национальной экономики в системе международного разделения труда и ряда других факторов. [19]

1.3 Финансовые источники возмещения издержек производства

Все затраты, связанные с производством и продажей продукции, предприятия производят, как правило, значительно раньше их возмещения из дохода за проданную продукцию. В связи с этим у предприятия постоянно возникает потребность в средствах на покупку необходимых видов сырья, основных и вспомогательных материалов, полуфабрикатов, топлива, на оплату труда работников предприятия и ряд других расходов на производство и продажу продукции.

Основными источниками финансирования затрат предприятия являются собственные средства предприятия (уставный фонд, прибыль) и заемные средства (кредиты банка, бюджетные ассигнования). Средства, авансированные для формирования запасов товарно-материальных ценностей, заделов незавершенного производства, готовой продукции на складе и осуществление расчетов, восстанавливаются после поступления на расчетный счет предприятия дохода от продажи продукции. [14, с. 95]

Вследствие того, что процесс производства совершается в определенной технологической последовательности, когда непрерывно происходят стадии приобретения сырья и подготовки его к производству — превращение сырья в полуфабрикаты, затем в незавершенное производство, и, наконец, в готовую продукцию, потребность в средствах на покрытие производственных расходов на каждой из этих стадий возникает у предприятия одновременно. Взамен ранее купленного сырья и израсходованного на изготовление полуфабрикатов, предприятию необходимо приобрести новую партию сырья; запас полуфабрикатов, использованный в незавершенном производстве, необходимо пополнить за счет новой партии полуфабрикатов. А запасы готовой продукции на складе предприятия в ходе ее реализации восполняются за счет незавершенного производства. В результате такой последовательности и непрерывности процесса производства средства, вложенные в эти затраты, переходят из одной стадии в другую, совершают кругооборот. После завершения кругооборота они, как правило, полностью возмещаются из валового дохода предприятия. Следовательно, они не расходуются безвозвратно, а лишь авансируются, постоянно находясь в обороте предприятия.

В связи с этим каждое предприятие для нормального осуществления своей хозяйственной деятельности должно располагать определенной суммой таких средств. Предприятия в момент их создания наделяются такими средствами путем формирования уставного фонда, как за счет собственных источников, так и привлеченных, заемных средств.

Основой для определения нужной суммы таких средств являются объем производства, сметы затрат на производство, длительность производственного цикла, условия заготовки и приобретения сырья, топлива и других необходимых материалов. В последующие годы деятельности предприятия необходимый прирост средств покрывается за счет его собственных ресурсов (прибыли) или кредитов банка.

Затраты на формирование и воспроизводство основных фондов, т.е. на создание, реконструкцию, расширение и восстановление основных фондов производственного назначения также осуществляются за счет собственных средств предприятия (уставного фонда, амортизационных отчислений, прибыли) или за счет заемных и привлеченных средств (кредитов банка, долгосрочных ассигнований из бюджета, выпуска ценных бумаг).

Предприятия осуществляют также затраты на социально-культурные мероприятия, направленные на повышение квалификации работников, подготовку кадров, улучшение социально-культурных и жилищно-бытовых условий работников предприятия. Сюда же относятся затраты на создание и реконструкцию основных фондов непроизводственного назначения, содержание клубов, детских дошкольных учреждений, лагерей отдыха детей, функционирование медицинских учреждений и т.д. Эти расходы, имеющие значение для социального развития коллектива частично включаются в состав валовых расходов, частично осуществляются за счет прибыли, бюджетных и целевых поступлений, средств профсоюзных организаций, доходов от клубов, поступления от родителей в виде платы за содержание детей в дошкольных учреждениях и др.

Так же финансовым источником возмещения убытков могут выступать государственные субсидии и дотации связанные улучшением экологического состояния производства на предприятии(приобретение очистительных средств, сооружений). [15]

Похожие работы

... капитала за несколько периодов его использования. Расчет величины амортизационных отчислений производится по методам линейной амортизации, амортизации по остаточной стоимости, амортизации по объему производства; · Прочие издержки. На зарубежных предприятиях часто при калькулировании затрат учитывается неполная, или ограниченная себестоимость. Она может включать только прямые или переменны ...

... той же величине имеющихся капитальных фондов (см. рисунок 3.). Спрос и предложение в рыночной экономике представляют собой два важнейших фактора, влияющих на объем производства фирм, возможные издержки производства и величину полученных доходов. Поведение самой фирмы, выбор стратегии развития, размер спроса на ресурсы и величины предложения собственных товаров зависит от типа рынка, на котором ...

... акты о проведении взаимозачетов, составленные после проведения зачета. Письмом МНС РФ от 8 декабря 1999 г. N АП-6-03/984@ «Об упорядочении возмещения (зачета) НДС по экспортным поставкам» [27] установлено, что согласно Закону Российской Федерации "О налоге на добавленную стоимость" при отсутствии у покупателя (организации - экспортера) документального подтверждения о фактически уплаченных суммах ...

... снижаются с ростом объема производства и увеличиваются при его снижении. Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов. 1.2. Состав затрат предприятия Формирование затрат предприятия осуществляется на пяти уровнях ( ...

0 комментариев