Навигация

АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА ЧП «Элегант 2000»

81747

знаков

11

таблиц

13

изображений

2. АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА ЧП «Элегант 2000»

2.1 Краткая характеристика ЧП «Элегант 2000»

ЧП «Элегант 2000» расположено в г. Киев. В 1999 г. бывший текстильный цех был приватизирован, а в 2000г. реорганизован. ЧП «Элегант 2000» занимается выпуском тканей, а также готовой продукции из данных тканей, кроме того при предприятии действует ателье. Отчет о финансовых результатах ЧП «Элегант 2000» смотреть в таб.2.1 (Приложение А). Виды тканей, которые выпускаются ЧП «Элегант 2000» :

· шелк, шириной 140 см. (10 оттенков);

· шерсть, шириной 110 см. (4 оттенки);

· лен, шириной 150 см. (5 оттенков);

· трикотаж, шириной 140 см. (7 оттенков);

· ситец, шириной 80 см. (6 оттенков);

· фланель, шириной 80 см. (6 оттенков);

· бязь, шириной 80 см. (5 оттенков).

К готовой продукции, которая выпускается ЧП «Элегант 2000», относятся:

· комплекты постельного белья (2 простыни, 2 наволочки, 2 пододеяльники) - 8 разновидностей;

· кухонные комплекты (фартук, 2 прихватки, полотенце, скатерть) - 4 разновидности;

· кухонные подарочные комплекты (2 фартуки, полотенце, скатерть, 4 салфетки) - 4 разновидности;

· полотенце, размер 30х50 см. - 4 разновидности;

· салфетки, размер 14х20 см. - 4 разновидности;

· фартук, 2 виды - 4 разновидности;

· халат домашний - 8 разновидностей.

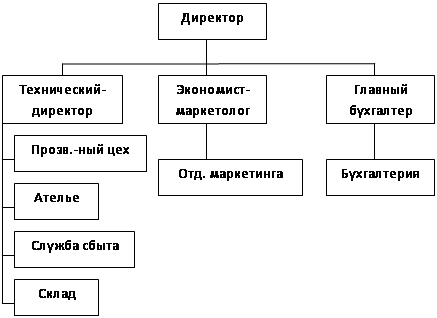

Организационная структура предприятия представлена на рис. 7.

Рис.7. Организационная структура ЧП «Элегант 2000»

На схеме сплошными линиями показаны взаимодействия непосредственного подчинения.

Полномочие учредительного собрания и директора общества определяются уставом общества.

К функциям технического директора относятся:

· он является заместителем генерального директора;

· контроль над соблюдением техники безопасности и требований к охране труда на предприятии;

· контроль над состоянием оборудования, обеспечение своевременного ремонта и профилактических работ;

· контроль качества материалов, мониторинг запасов материалов, своевременная доставка запасов со склада.

К функциям экономиста - маркетолога относятся:

· является заместителем главного бухгалтера;

· мониторинг, анализ и планирование текущей деятельности предприятия;

· проведение маркетинговых исследований по возможным привлечением специалистов на временную работу;

· планирование и управление запасами предприятия;

· предоставление ежегодного отчета в органы управления общества.

К функциям главного бухгалтера относятся:

· ведение бухгалтерского и налогового учета соответственно национальным стандартам и нормативных актов, которые действуют в Украине;

· предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством;

· предоставление ежегодного отчета в органы управления общества.

Предпринимательство - это самостоятельный, инициативная, систематическая, на собственный риск хозяйственная деятельность, которая осуществляется субъектами хозяйствования (предпринимателями) с целью достижения экономических и социальных результатов и получение прибыли.

Хозяйственными обществами законом «О хозяйственных обществах» № 1576-ХІІ признаются предприятия, учреждения, организации, созданные на принципах соглашения между юридическими лицами и гражданами путём объединения их имущества и предпринимательской деятельности с целью получения прибыли. [1]

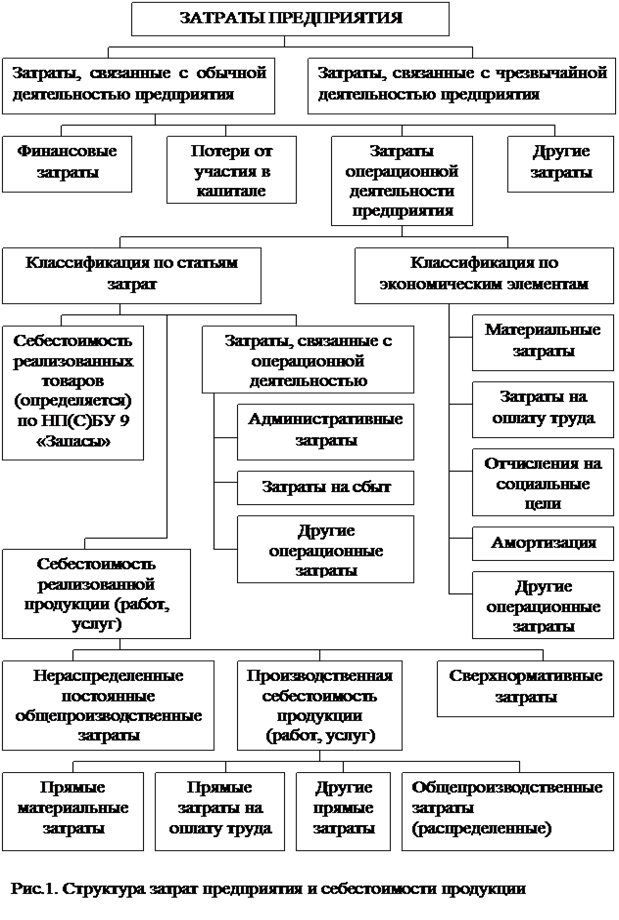

2.2 Структурно-динамический анализ издержек производства

На основании отчёт о финансовых результатах ЧП «Элегант 2000» проведём анализ структуры и динамики статей отчёта о финансовых результатах, дополнив несколькими расчётными графами.

Как показывают данные табл. 2.2, чистая прибыль предприятия в 2009 году по сравнению с 2008 годом увеличилась на 7,6 тыс. грн., или на 16,89 %, и составила 52,6 тыс. грн. Этот прирост полностью обусловлен ростом прибыли от обычной деятельности. В частности, темп роста прибыли от операционной деятельности в отчетном периоде по сравнению с базисным составил 125 %. Финансовые результаты от чрезвычайных событий не оказали влияния на прибыль ни в базисном, ни в отчетном периодах. Обращает на себя внимание увеличение в отчетном периоде по сравнению с базисным доли себестоимости реализованной продукции в выручке от реализации на 1,11 процентных пункта. Для того чтобы можно было сделать более конкретные выводы, необходимо проведение дальнейшего анализа. На следующем этапе выявляют причины изменения размера прибыли. Для этого проводится детальное изучение влияния различных факторов на финансовые результаты.

Таблица 2.2 Структурно-динамический анализ отчёта о финансовых результатах ЧП «Элегант 2000», тыс. грн.

| Наименование статей | Код строки | Абсолютные величины, тыс. грн. | Удельный вес статей в выручке от реализации, % | Изменение | ||||

| За 2008 год | За 2009 год | За 2008 год | За 2009 год | В абсолютных величинах | В структуре | Темпы роста, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=4-3 | 8=6-5 | 9=4:3х100% |

| I. Финансовые результаты | ||||||||

| Доход от реализации продукции | 10 | 300 | 360 | 100,00 | 100,00 | 60 | 0,00 | 120,0 |

| Налог на добавленную стоимость | 15 | 50 | 60 | 16,67 | 16,67 | 10 | 0,00 | 120,0 |

| Чистый доход от реализации продукции | 35 | 250 | 300 | 83,33 | 83,33 | 50 | 0,00 | 120,0 |

| Себестоимость реализованной продукции | 40 | 80 | 100 | 26,67 | 27,78 | 20 | 1,11 | 125,0 |

| Валовые: | ||||||||

| - прибыль | 50 | 170 | 200 | 56,67 | 55,56 | 30 | -1,11 | 117,65 |

| - убыток | 55 | |||||||

| Административные расходы | 70 | 45 | 52 | 15,00 | 14,44 | 7 | -0,56 | 115,56 |

| Расходы на сбыт | 80 | 20 | 18,9 | 6,67 | 5,25 | -1,1 | -1,42 | 94,5 |

| Другие операционные расходы | 90 | 23 | 26,5 | 7,67 | 7,36 | 3,5 | -0,31 | 115,22 |

| Финансовые результаты от операционной деятельности: | ||||||||

| - прибыль | 100 | 82 | 102,6 | 27,33 | 28,5 | 20,6 | 1,17 | 125,12 |

| - убыток | 105 | |||||||

| Прочие финансовые доходы | 120 | 6 | 2,5 | 2,00 | 0,69 | -3,5 | -1,31 | 41,67 |

| Финансовые расходы | 140 | 25 | 30 | 8,33 | 8,33 | 5 | 0,00 | 120,0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=4-3 | 8=6-5 | 9=4:3х100% |

| Финансовые результаты от обычной деятельности до налогооблажения: | ||||||||

| - прибыль | 170 | 63 | 75,1 | 21,00 | 20,86 | 12,1 | -0,14 | 119,21 |

| - убыток | 175 | |||||||

| Налог на прибыль от обычной деятельности | 180 | 18 | 22,5 | 6 | 6,25 | 4,5 | 0,25 | 125,0 |

| Финансовые результаты от обычной деятельности: | ||||||||

| - прибыль | 190 | 45 | 52,6 | 15 | 14,61 | 7,6 | -0,39 | 116,89 |

| - убыток | 195 | |||||||

| Чистые: | ||||||||

| - прибыль | 220 | 45 | 52,6 | 15 | 14,61 | 7,6 | -0,39 | 116,89 |

| I I. Элементы операционных расходов | ||||||||

| Материальные затраты | 230 | 23 | 25 | 7,67 | 6,94 | 2 | 0,73 | 108,7 |

| Расходы на оплату труда | 240 | 54,6 | 56,6 | 18,2 | 15,72 | 2 | -2,48 | 103,66 |

| Отчисления на социальные мероприятия | 250 | 20,5 | 21,2 | 6,83 | 5,89 | 0,725 | -0,94 | 103,41 |

| Амортизация | 260 | 75,5 | 80,1 | 25,17 | 22,25 | 4,6 | -2,92 | 106,09 |

| Другие операционные расходы | 270 | 19,4 | 14,5 | 6,47 | 4,03 | -4,9 | -2,44 | 74,74 |

| Вместе | 280 | 193,0 | 197,4 | 64,33 | 54,83 | 4,425 | -9,49 | 102,28 |

Как видно из таб.2.2 по всем статьям II «Элементы операционных расходов», кроме статьи «Другие операционные расходы» за 2009 год в сравнении с 2008 в динамике наблюдается увеличение. А точнее по статье «Материальные затраты» - затраты на сырье, основные и вспомогательные материалы, топливо, энергию и другие затраты, приравниваемые к материальным, увеличились на 8,7%, в абсолютном выражении на 2 тыс. грн.; по статье «Расходы на оплату труда» увеличились на 3,66%, в абсолютном выражении на 2 тыс. грн.; по статье «Отчисления на социальные мероприятия» увеличение произошло на 3,41%, в абсолютном выражении на 0,725 тыс. грн.; по статье «Амортизация» рост составил 6,09%, в абсолютном выражении на 4,6 тыс. грн.; по статье «Другие операционные расходы» произошло уменьшение расходов на 25,26%, в абсолютном выражении на 4,9 тыс. грн. Вместе по всем статьям II «Элементы операционных расходов» произошло увеличение расходов, которое составило 197,4 тыс. грн., на 2,28% больше чем за 2008 год, то есть на 4,425 тыс. грн.

Так как удельный вес всех статей II «Элементы операционных расходов» в выручке от реализации уменьшился на 9,49%(за 2008 год – 64,33%, за 2009 год – 54,83%) можно сделать вывод, что увеличение операционных расходов в основном связано с увеличением объёма выпуска продукции. В этом можно убедится, определив влияние факторов на изменение выручки от реализации и себестоимости продукции. Зная, что цены на продукцию в 2009 году возросли на 5 %, т. е. индекс цен (Іц) составил 1,05, определим общие изменения. Общее изменение выручки от реализации находим по формуле:

ΔВобщ = В1 - В0 = 300 - 250 = 50 (тыс. грн.), (1.1)

То есть за отчетный период выручка от реализации продукции увеличилась на 50 тыс. грн. Это изменение является результатом влияния двух факторов: цены реализации и объема реализованной продукции (с учетом структуры). Расчет влияния этих факторов можно определить следующим образом:

ΔВц = В1 - В1: Іц = 300 -300 : 1,05 = 300 -285,71 = 14,29 (тыс. грн.), (1.2)

ΔВNУД = В1: Іц - В0 = 300 : 1,05 - 250 = 285,71 - 250 = 35,71 (тыс. грн.), (1.3)

Таким образом, рост цен способствовал увеличению выручки от реализации на 14,29 тыс. грн., а увеличение объема выпуска — на 35,71 тыс. грн. Как следует из расчетов, на предприятии наблюдается расширение производства..

Аналогично рассчитывается влияние факторов на изменение себестоимости реализованной продукции:

ΔСобщ = С1 - С0 =100 - 80= 20 (тыс. грн.), (1.4)

Предположим, что себестоимость единицы продукции изменилась лишь за счет внешних факторов, а именно за счет общего изменения цен, тогда:

ΔСЦ(3пер)= С1 - С1 : Іц = 100-100:1,05=4,76 (тыс. грн.), (1.5)

ΔСNИУД = С1 : Іц - С0= ΔСобщ- ΔСЦ(3пер)= 20 – 4,76 = 15,24 (тыс. грн.), (1.6)

Таким образом, за счет увеличения объема выпуска себестоимость продукции увеличилась на 15,24 тыс. грн., за счет изменения цен — на 4,76 тыс. грн.

Похожие работы

... капитала за несколько периодов его использования. Расчет величины амортизационных отчислений производится по методам линейной амортизации, амортизации по остаточной стоимости, амортизации по объему производства; · Прочие издержки. На зарубежных предприятиях часто при калькулировании затрат учитывается неполная, или ограниченная себестоимость. Она может включать только прямые или переменны ...

... той же величине имеющихся капитальных фондов (см. рисунок 3.). Спрос и предложение в рыночной экономике представляют собой два важнейших фактора, влияющих на объем производства фирм, возможные издержки производства и величину полученных доходов. Поведение самой фирмы, выбор стратегии развития, размер спроса на ресурсы и величины предложения собственных товаров зависит от типа рынка, на котором ...

... акты о проведении взаимозачетов, составленные после проведения зачета. Письмом МНС РФ от 8 декабря 1999 г. N АП-6-03/984@ «Об упорядочении возмещения (зачета) НДС по экспортным поставкам» [27] установлено, что согласно Закону Российской Федерации "О налоге на добавленную стоимость" при отсутствии у покупателя (организации - экспортера) документального подтверждения о фактически уплаченных суммах ...

... снижаются с ростом объема производства и увеличиваются при его снижении. Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов. 1.2. Состав затрат предприятия Формирование затрат предприятия осуществляется на пяти уровнях ( ...

0 комментариев