Навигация

ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА ЧП «ЭЛЕГАНТ 2000»

81747

знаков

11

таблиц

13

изображений

3. ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА ЧП «ЭЛЕГАНТ 2000»

Для снижения издержек производства на ЧП «Элегант 2000» рекомендуется провести следующие организационно – технические мероприятия:

1. Совершенствование организации производства и труда. Этот процесс, практически во всех случаях обеспечивает повышение производительности труда, стимулирует более качественное использование трудовых ресурсов, имеющихся на предприятии. Отсюда и сокращение издержек производства. На данном этапе, на предприятии рекомендуется всемерно улучшать эргономику труда работающих путем создания полноценного социально - психологического климата. Предлагается ввести должность психолога, который будет следить за психическим здоровьем работников. Так как большинство потерь рабочего времени связано с различными болезнями, наиболее весомым среди которых является грипп, необходимо создать собственный медицинский пункт, который будет следить за состоянием здоровья работников.

2. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Добиться этого возможно двумя путями:

· Совершенствование структуры аппарата управления. Для реализации этого проекта мы считаем нужным создать планово-экономический отдел, одним из главных направлений, деятельности которого будут планирование и прогнозирование деятельности предприятия. На данный момент прогнозированию, разработке целевых проектов по совершенствованию работы предприятия не уделяется должного внимания. Поэтому, на основе экономического отдела предлагается организовать планово-экономический отдел и акцентировать его работу на планировании и прогнозировании деятельности предприятия.

· Совершенствование работы управленческого персонала. В данный момент все отделы связанные с обработкой экономической информации и принятия управленческих решений не используют в достаточной степени компьютерное обеспечение, заменяя их примитивными калькуляторами. Таким образом, необходимо повышение квалификации управленческого персонала и привлечение на постоянную работу экспертов в области компьютерных технологий. Это позволит максимизировать эффективность управления и в конечном итоге уменьшить затраты на содержание управленческого персонала, а это в свою очередь приведет к снижению себестоимости продукции в целом.

3. Организация полноценной службы маркетинга на предприятии. Маркетинг – неотъемлемая часть рыночной экономики и в условиях постоянно меняющейся конъюнктуры рынка стал жизненно необходимым элементом управления такого субъекта хозяйствования как производство. На данном этапе существования предприятия ЧП «Элегант 2000» один сбытовой отдел не в состоянии решать весь комплекс проблем связанных с позиционированием, продвижением собственного товара на местный рынок. Эти и другие задачи решает служба маркетинга. Таким образом мы считаем нужным рекомендовать предприятию проведение следующих мероприятий, которые позволят ему укрепиться на местном рынке и нарастить объемы производства, что в конечном итоге приведет к снижению себестоимости выпускаемой продукции:

· Реклама. Так как продукция предприятия является довольно высококачественной и ее реклама, по всем средствам массовой информации, включая Интернет, позволит создать или укрепить имидж продукции ЧП «Элегант 2000» как высококачественного продукта.

· Сбытовая сеть. Расширение сети фирменных магазинов позволит увеличить долю предприятия на местном рынке и таким образом увеличить объемы реализации продукции.

· Поиск новых поставщиков. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Качественно новый метод поиска партнеров может обеспечить Интернет как передовая система всемирной связи. Любое серьезное предприятие размещает информацию о себе и своем продукте на созданном специально для этих целей сайте и связь с этим производителем возможна в течение нескольких секунд.

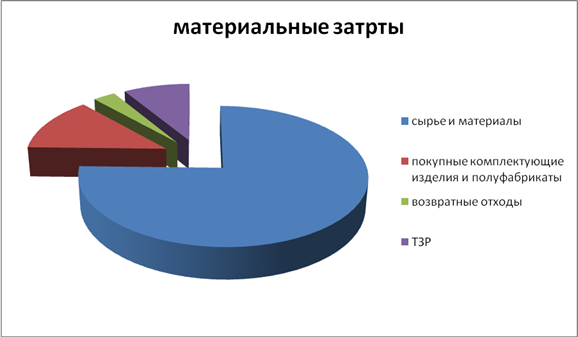

Основное реальное направление снижения издержек производства является - снижение себестоимости. Если проанализировать себестоимость данного предприятия по элементам затрат (см. табл. 2.2.), то можно увидеть, что материальные затраты имеют удельный вес 12,66%.

Предположим, что предприятие находит пути снижения материальных затрат на 5% (предприятие может найти более «выгодного» контрагента, применять материалы, требующие меньшего расхода при сохранении аналогичных свойств). В этом случае себестоимость составит, вместо100 тыс. грн., 95тыс. грн., прибыль до налогообложения - 205 тыс. грн., доход, уменьшенный на величину расходов – 107,6 тыс. грн

Теперь, учитывая упрощенную систему налогообложения, подсчитаем значение чистой прибыли (ЧП):

ЧП=П-Н=107,6 – 26,9 = 80,7 (тыс. грн.);

Н=25%х 107,6 = 26,9 (тыс. грн.).

Если данную прибыль направить на увеличение собственных средств предприятия и предположить погашение дебиторской задолженности, то финансовая устойчивость и ликвидность претерпят некоторые изменения.

ЗАКЛЮЧЕНИЕ

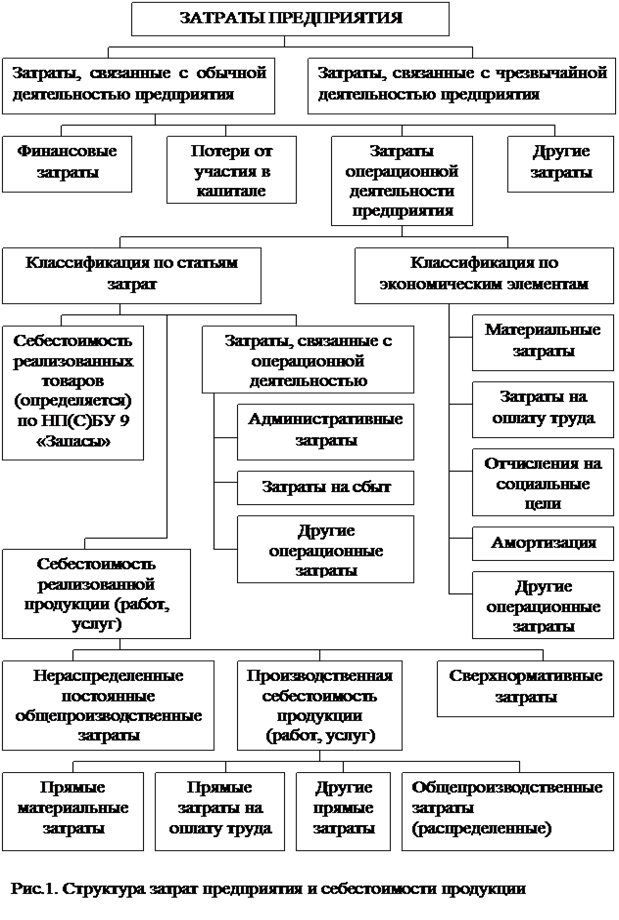

Издержки производства - полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки - затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата, на обслуживание. Переменные издержки - затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников. Полные (общие, валовые) издержки - сумма постоянных и переменных издержек. Прямые издержки производства - издержки производства конкретной продукции, которые могут быть отнесены непосредственно на ее себестоимость. Издержки средние - средние величины издержек, приходящиеся на одно изделие, на единицу продукции (за определенный промежуток времени, либо в партии товаров, либо по группе предприятий). Издержки эксплуатационные - расходы, связанные с эксплуатацией оборудования, машин, транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг.

Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой работы были решены, то есть выявлено, что издержки производства, а именно все статьи II «Элементы операционных расходов» увеличились и составили 197,4 тыс. грн., на 2,28% больше чем за 2008 год, то есть на 4,425 тыс. грн., в следствие увеличения объёма выпуска продукции, так же данной предприятие обладает всеми финансовыми источниками возмещения издержек производства и ведёт расширенное воспроизводство. Чистая прибыль предприятия в 2009 году по сравнению с 2008 г. увеличилась на 7,6 тыс. грн., или на 16,89 %, и составила 52,6 тыс. грн, этот прирост полностью обусловлен ростом прибыли от обычной деятельности. В частности, темп роста прибыли от операционной деятельности в отчетном периоде по сравнению с базисным составил 125 %. Финансовые результаты от чрезвычайных событий не оказали влияния на прибыль ни в базисном, ни в отчетном периодах. Обращает на себя внимание увеличение в отчетном периоде по сравнению с базисным доли себестоимости реализованной продукции в выручке от реализации на 1,11 процентных пункта.

|

В следствии ЧП «Элегант 2000» должен находить новые банке, где кредиты будут выдавать с % ставкой ниже рентабельности предприятия, чтобы цены на них были ниже предыдущих, так же чтобы расходы на транспортировку были минимальны, так как затраты по статьям "Сырье и материалы" очень велики. Так же необходимо минимизировать общепроизводственные и административные затраты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. ГОСПОДАРСЬКИЙ КОДЕКС УКРАЇНИ (Відомості Верховної Ради (ВВР), 2003, N 18, N 19-20, N 21-22, ст.144 ) Документ 436-15, поточна редакцiя вiд 11.03.2007

2. О бухгалтерском учете и финансовой отчетности в Украине: Закон Украины от 16.07.99 г. № 996 - XIV // Все о бух. учете - 2000 - № 80 (383) - С. 21 - 25.

3. О внесении изменений в Закон Украины "О налогообложении прибыли предприятий": Закон Украины от 22.05.97 г. № 283/97-ВР // Все о бух. учете - 1997 - № 24 (155) - С. 11 - 38.

4. П(С)БУ 7 "ОСНОВНІ СРЕДСТВА" (від 18.05.2000 р. № 288/4509)

5. П(С)БУ 16 "ВИТРАТИ" (від 25 листопада 2002 р. N 989)

6. П(С)БУ 2 "БАЛАНС" (від 5 березня 2008 р. N 353)

7. П(С)БУ 9 "ЗАПАСИ" (від 30 листопада 2000 р. № 304)

8. С.Ф. Покропивний. Фінанси підприємства . – К.: КНЕУ, 2003.- 608 с.

9. Савицкая А.П. Экономический анализ. – К.: Простір, 2003.- 356 с.

10. Домбровський П.В. Звітність підприємств. – Д.: Кредо, 2002. – 432 с.

11. Летукин С.Б. Экономический анализ предприятия. – К.: Освіта, 2002. – 235 с.

12. Ерухимович И.Л. Ценообразование. Учебно - методическое пособие/ И.Л. Ерухимович; МАУП. -2-е изд., стер. - К.: МАУП, 2004.-105

13. Осадчук Н. Бухгалтерский учет себестоимости и валовых расходов // Все о бухгалтерском учете - 1998 - № 32 (214) - С. 6 - 7.

14. Керимов, В.Э. Бухгалтерский учет на производственных предприятиях: Учебник/ В.Э. Керимов. - М.: Издательский Дом «Дашков и Ко», 2003. - 348с.

15. Карлин, Т.Р. Анализ финансовых отчетов (на основе GAAP): Учебник/ Т.Р. Карлин, А.Р. Макмин. – М.: Инфра-М, 2004. – 448 с.

16. Фінанси підприємства: навч. посіб./За ред. А.В. Шегди. - К.:Знання, 2005.- 431 с.

17. Афанасьев М. П. Маркетинг - стратегия и практика фирмы. М. Финстатинформ : 2005\104 с.

18. Кононенко О. Аналіз фінансової звітності. – Х.:Фактор, 2008.- 200с.

19. Широбоков, В.Г. Формирование себестоимости и доходов в системе управленческого учета/ В.Г. Шробоков. // Экономика лёгкой промышленности и текстильных предприятий. 2007.-№7- с.25-27.

20. Сайт ЧП «Элегант 2000»: http://www.elegant2000.kiev.ua/ПРИЛОЖЕНИЕ А

Таблица 2.1 Отчёт о финансовых результатах ЧП «Элегант 2000», тыс. грн.

| Статьи | Код строки | За 2008 год | За 2009 год | |

| 1 | 2 | 3 | 4 | |

| I. Финансовые результаты | ||||

| Доход от реализации продукции | 10 | 300 | 360 | |

| Налог на добавленную стоимость | 15 | 50 | 60 | |

| Чистый доход от реализации продукции | 35 | 250 | 300 | |

| Себестоимость реализованной продукции | 40 | 80 | 100 | |

| Валовые: | ||||

| - прибыль | 50 | 170 | 200 | |

| - убыток | 55 | |||

| Административные расходы | 70 | 45 | 52 | |

| Расходы на сбыт | 80 | 20 | 18,9 | |

| Другие операционные расходы | 90 | 23 | 26,5 | |

| Финансовые результаты от операционной деятельности: | ||||

| - прибыль | 100 | 82 | 102,6 | |

| - убыток | 105 | |||

| Прочие финансовые доходы | 120 | 6 | 2,5 | |

| Финансовые расходы | 140 | 25 | 30 | |

| 1 | 2 | 3 | 4 | |

| Финансовые результаты от обычной деятельности до налогооблажения: | ||||

| - прибыль | 170 | 63 | 75,1 | |

| - убыток | 175 | |||

| Налог на прибыль от обычной деятельности | 180 | 18 | 22,5 | |

| Финансовые результаты от обычной деятельности: | ||||

| - прибыль | 190 | 45 | 52,6 | |

| - убыток | 195 | |||

| Чистые: | ||||

| - прибыль | 220 | 45 | 52,6 | |

| I I. Элементы операционных расходов | ||||

| Материальные затраты | 230 | 23 | 25 | |

| Расходы на оплату труда | 240 | 54,6 | 56,6 | |

| Отчисления на социальные мероприятия | 250 | 20,5 | 21,2 | |

| Амортизация | 260 | 75,5 | 80,1 | |

| Другие операционные расходы | 270 | 19,4 | 14,5 | |

| Вместе | 280 | 193 | 197,4 | |

ПРИЛОЖЕНИЕ Б

Таблица 2.3 Баланс ЧП «Элегант 2000» за 2009г., тыс. грн.

| Актив | Код строки | На начало отчетного периода | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| I. Необоротные активы | |||||

| Нематериальные активы: | |||||

| остаточная стоимость | 010 | - | 0,2 | ||

| первоначальная стоимость | 011 | - | 0,3 | ||

| накопленная амортизация | 012 | - | 0,1 | ||

| Незавершенное строительство | 020 | - | - | ||

| Основные средства: | - | - | |||

| остаточная стоимость | 030 | 3560 | 3600,2 | ||

| первоначальная стоимость | 031 | 3638 | 3759 | ||

| износ | 032 | 78 | 158,8 | ||

| Долгосрочные биологические активы: | |||||

| справедливая (остаточная) стоимость | 035 | - | - | ||

| первоначальная стоимость | 036 | - | - | ||

| накопленная амортизация | 037 | - | - | ||

| Долгосрочные финансовые инвестиции: | - | 2,3 | |||

| учитывающиеся по методу участия в капитале других предприятий | 040 | - | - | ||

| прочие финансовые инвестиции | 045 | - | - | ||

| Долгосрочная дебиторская задолженность | 050 | - | - | ||

| Отсроченные налоговые активы | 060 | - | 1 | ||

| Прочие необоротные активы | 070 | - | - | ||

| Всего по разделу I | 080 | 3562 | 3603,7 | ||

| II. Оборотные активы | |||||

| Производственные запасы | 100 | 7,5 | 18,8 | ||

| Текущие биологические активы | 110 | - | - | ||

| Незавершенное производство | 120 | - | - | ||

| Готовая продукция | 130 | - | - | ||

| Товары | 140 | - | - | ||

| Векселя полученные | 150 | - | 10 | ||

| Дебиторская задолженность за товары, работы, услуги: | |||||

| чистая реализационная стоимость | 160 | 62 | 287,5 | ||

| первоначальная стоимость | 161 | 75 | 315,0 | ||

| резерв сомнительных долгов | 162 | 13 | 27,5 | ||

| Дебиторская задолженность по расчетам: | - | ||||

| с бюджетом | 170 | - |

| ||

| по выданным авансам | 180 | - | 24 | ||

| по начисленным доходам | 190 | - | - | ||

| по внутренним расчетам | 200 | - | - | ||

| Прочая текущая дебиторская задолженность | 210 | - | - | ||

| Текущие финансовые инвестиции | 220 | - | - | ||

| Денежные средства и их эквиваленты: | - | - | |||

| в национальной валюте | 230 | 77,0 | 130,3 | ||

| в иностранной валюте | 240 | - | - | ||

| Прочие оборотные активы | 250 | - | - | ||

| Всего по разделу II | 260 | 146,5 | 470,6 | ||

| Ill. Расходы будущих периодов | 270 | ||||

| Баланс | 280 | 3708,5 | 4074,3 | ||

| Пассив | Код строки | На начало отчетного периода | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| I. Собственный капитал | |||||

| Уставный капитал | 300 | 3600 | 3600 | ||

| Паевой капитал | 310 | - | - | ||

| Дополнительный вложенный капитал | 320 | - | - | ||

| Прочий дополнительный капитал | 330 | - | 19,2 | ||

| Резервный капитал | 340 | - | 20,0. | ||

| Нераспределенная прибыль (непокрытый убыток) | 350 | 48,7 | 81,3 | ||

| Неоплаченный капитал | 360 | (-) | (-) | ||

| Изъятый капитал | 370 | (-) | (-) | ||

| Всего по разделу I | 380 | 3648,7 | 3720,5 | ||

| II. Обеспечение следующих расход и плтежей | |||||

| Обеспечение выплат персоналу | 400 | - | - | ||

| Прочие обеспечения | 410 | - | - | ||

| Целевое финансирование | 420 | - | - | ||

| Всего по разделу II | 430 | - | - | ||

| IIl. Долгосрочные обязательства | |||||

| Долгосрочные кредиты банков | 440 | - | 150,0 | ||

| Другие долгосрочные финансовые обязательства | 450 | - | - | ||

| Отсроченные налоговые обязательства | 460 | - | - | ||

| Прочие долгосрочные обязательства | 470 | - | - | ||

| Всего по разделу III | 480 | - | 150,0 | ||

| IV. Текущие обязательства | |||||

| Краткосрочные кредиты банков | 500 | - | - | ||

| Текущая задолженность по долгосрочным обязательствам | 510 | - | - | ||

| Векселя выданные | 520 | - | - | ||

| Кредиторская задолженность за товары, работы, услуги | 530 | 80,0 |

| ||

| Текущие обязательства по расчетам: | |||||

| по полученным авансам | 540 | - | - | ||

| с бюджетом | 550 | 40,0 | 45,8 | ||

| по внебюджетным платежам | 560 | - | - | ||

| по страхованию | 570 | 4,3 | 9,2 | ||

| по оплате труда | 580 | 7,5 | 19,3 | ||

| с участниками | 590 | - | - | ||

| по внутренним расчетам | 600 | - | - | ||

| Прочие текущие обязательства | 610 | - | - | ||

| Всего по разделу IV | 620 | 59,8 | 173,8 | ||

| V. Доходы будущих периодов | 630 | - | - | ||

| Баланс | 640 | 3708,5 | 4074,3 | ||

|

Похожие работы

... капитала за несколько периодов его использования. Расчет величины амортизационных отчислений производится по методам линейной амортизации, амортизации по остаточной стоимости, амортизации по объему производства; · Прочие издержки. На зарубежных предприятиях часто при калькулировании затрат учитывается неполная, или ограниченная себестоимость. Она может включать только прямые или переменны ...

... той же величине имеющихся капитальных фондов (см. рисунок 3.). Спрос и предложение в рыночной экономике представляют собой два важнейших фактора, влияющих на объем производства фирм, возможные издержки производства и величину полученных доходов. Поведение самой фирмы, выбор стратегии развития, размер спроса на ресурсы и величины предложения собственных товаров зависит от типа рынка, на котором ...

... акты о проведении взаимозачетов, составленные после проведения зачета. Письмом МНС РФ от 8 декабря 1999 г. N АП-6-03/984@ «Об упорядочении возмещения (зачета) НДС по экспортным поставкам» [27] установлено, что согласно Закону Российской Федерации "О налоге на добавленную стоимость" при отсутствии у покупателя (организации - экспортера) документального подтверждения о фактически уплаченных суммах ...

... снижаются с ростом объема производства и увеличиваются при его снижении. Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов. 1.2. Состав затрат предприятия Формирование затрат предприятия осуществляется на пяти уровнях ( ...

0 комментариев