Классификация затрат по элементам

Калькулирование себестоимости продукции

Методы калькулирования

Пример калькуляции конкретного изделия

Дополнительный раздел. Зарубежный опыт учета затрат в условиях рынка

Расчет сырья и материалов на одно изделие

Расчет покупных комплектующих изделий и полуфабрикатов на одно изделие

Расчет материальных затрат на одно изделие

Расчет материальных затрат (МЗ)

Полная себестоимость (ПС)

Навигация

Издержки производства

Издержки производства

57746

знаков

9

таблиц

1

изображение

Федеральное агентство по образованию

Пермский государственный технический университет

КУРСОВАЯ РАБОТА

По дисциплине «Экономика предприятия»

Выполнил студент

Гуманитарного факультета

заочного отделения

Специальность: ЭУП

Группа ФС-09С

Ажгихин Игорь Николаевич

Проверил преподаватель

Гуреева Е.Г.

Пермь 2010г.

Введение

Основой экономики любого государства являются предприятия, которые производят продукцию, работы, услуги. Производство продукции осуществляется не для удовлетворения собственных нужд, а для того, чтобы ее реализовать и получить прибыль. Реализовать продукцию предприятие может только в том случае, если на нее имеется спрос. Следовательно, предприятие, с одной стороны, удовлетворяет общественные потребности, а с другой делает это с целью получения прибыли.

Предприятия имеют конкретные названия - завод, фабрика, комбинат, шахта, мастерская и т.п. Они отличаются размерами, организационно-правовыми формами, относятся к разным отраслям и формам собственности. Тем не менее, любое предприятие является сложной системой, объединяющей производственные ресурсы.

Ресурсы – это факторы, используемые для производства экономических благ.

В составе ресурсов выделяется пять основных видов, пять факторов производства: живой труд, средства труда, предметы труда, предпринимательская способность, информация.

Ресурсы средств труда, которыми располагает предприятие, являются с точки зрения их денежной оценки его основным капиталом. Средства труда участвуют в производственном процессе многократно и по частям переносят свою стоимость на конечную продукцию.

Ресурсы предметов труда предприятия – это необходимые для нормального хода производственных процессов запасы сырья, материалов, топлива и иных материальных ресурсов. В денежной оценке ресурсы предметов труда образуют важнейшую часть оборотного капитала предприятия

К ресурсам живого труда, которыми располагает предприятие, относится его персонал, рабочая сила, определяемая как способность человека к труду. Рабочая сила в процессе производства потребляется в форме затрат живого труда, измеряемых рабочим временем, как естественной мерой целенаправленной деятельности работников.

Предпринимательская способность (организация) – это фактор, который позволяет увязать между собой труд, средства труда, предметы труда.

Информация является самой молодой из производственных факторов. Информация представляет собой сведения или знания, снимающие неопределенность. Этот фактор в последние годы выходит на первое место, потому что применение его в управлении производством повышает эффективность использования остальных факторов.

Деятельность любого предприятия может быть представлена как процесс преобразования некоторого набора исходных ресурсов в конечный результат.

В рыночной экономике большое значение придается рациональному (эффективному) использованию ресурсов.

Предмет курса «Экономика предприятия» - сущность самого предприятия как коммерческой организации, ресурсы предприятия и пути улучшения их использования.

В совокупности с изученным уже ранее курсом "Экономическая теория" предлагаемый курс способствует формированию "экономического образа мышления" у слушателей. Он является основой для изучения многих экономических дисциплин, входящих в программу подготовки студентов экономических специальностей.

I. Теоретическая часть. Издержки производства

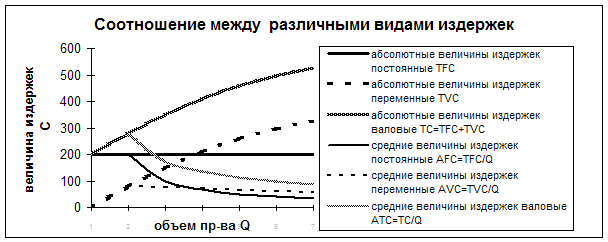

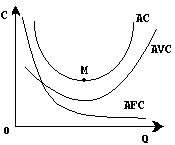

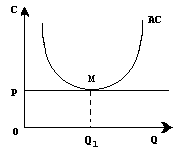

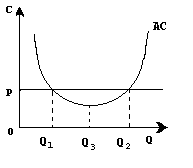

1. Понятия и виды издержек производства

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В себестоимости продукции находят свое отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья материалов, топлива, энергии и т.п.), часть стоимости живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные слуги сторонних организаций.

В зависимости от полноты охвата классификационных статей расходов на промышленных предприятиях различают следующие виды себестоимости:

· Цеховую;

· Фабрично-заводскую;

· Полную себестоимость товарной продукции предприятия.

Цеховая себестоимость продукции складывается из затрат цехов, участков. Фабрично-заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с производством и управление предприятием. Полная себестоимость помимо затрат на производство включает в себя затраты связанные с реализацией продукции, и состоит из производственной себестоимости и внепроизводственных расходов.

Различают так же плановую, расчетную и отсчетную (фактическую) себестоимость.

Плановая себестоимость отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники организации производства являются для предприятия необходимыми. Ее рассчитывают по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчетная себестоимость используется в технико-экономических расчетах по обоснованию проектов внедрения достижений научно-технического прогресса.

Отсчетная себестоимость отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев