Эволюция косвенного налогообложения в России

Зарубежный опыт косвенного налогообложения

Методические аспекты косвенного налогообложения

Порядок исчисления налога на добавленную стоимость в Российской Федерации

Особенности исчисления акцизов в Российской Федерации

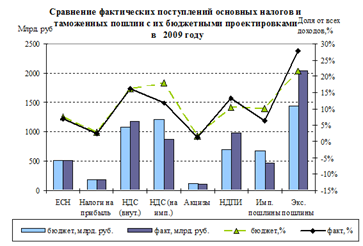

Роль косвенных налогов в формировании доходов бюджетов различных уровней за 2007-2009 года

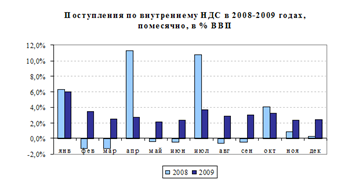

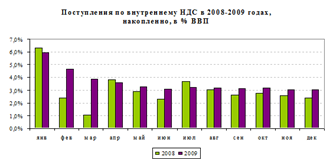

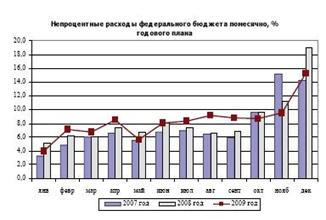

Анализ структуры и динамики поступления косвенных налогов в региональный бюджет Курской области за 2007-2009 года

Перспективы развития косвенного налогообложения в Российской Федерации

Навигация

Зарубежный опыт косвенного налогообложения

Косвенное налогообложение в Российской Федерации

84534

знака

5

таблиц

3

изображения

1.3 Зарубежный опыт косвенного налогообложения

В сфере косвенных налогов главными направлениями реформы в развитых странах в послевоенный период были следующие: резкое повышение роли НДС, изменения в акцизном обложении, снижение роли таможенных пошлин и жесткое разделение развитых стран на две группы по относительной значимости косвенных налогов.

Налог на добавленную стоимость (НДС) - относительно новый налог, впервые введенный во Франции в 1954 г. и затем быстро распространившийся в других развитых странах за счет вытеснения других налогов на потребление. Преимуществом НДС по сравнению с налогом с оборота считается то, что он взимается с добавленной стоимости - разности между товарной продукцией и материальными затратами, кроме амортизации. Налог с оборота таким достоинством не обладает, поскольку облагаемая им товарная продукция заметно отличается долей материальных затрат в различных отраслях. Достоинство НДС по сравнению с налогом с продаж заключается в том, что он охватывает все стадии производства и обращения, а не только конечную стадию.

В настоящее время НДС занял ведущее место среди всех косвенных налогов в большинстве развитых стран. Он выплачивается производителем в виде разности между НДС, начисленным на произведенные и проданные товары и услуги, и НДС, начисленным на приобретенные для производства этих товаров и услуг сырье, материалы и прочие предметы труда.

НДС не используется только в США и Австралии, где из налогов на потребление продолжает применяться налог с продаж (в США ставки этого налога колеблются по штатам от 3 до 8,25%). В некоторых странах, например в Германии, налог с продаж используется параллельно с НДС, хотя и в заметно меньшем объеме.

Кроме стандартной ставки, применяемой к преобладающему большинству товаров и постепенно повышаемой с момента введения НДС, почти во всех странах используются льготные, заниженные ставки на социально значимые товары - продовольствие, медикаменты и т.п.

Кроме сниженных ставок по НДС в странах ЕС используются два других вида льгот по этому налогу - освобождение и использование так называемой нулевой ставки. При освобождении от НДС производитель продает продукцию без взимания его со своих потребителей и соответственно не уплачивает его в бюджет. Но в то же время он не получает права на возмещение НДС на материальные ценности, приобретенные для использования в производстве данной продукции. Иначе говоря, от НДС освобождается часть добавленной стоимости, которая относится к продаваемым товарам и услугам, но одновременно производитель оплачивает НДС на приобретенные и затраченные на производство продукции сырье и материалы.

При использовании «нулевой ставки» производитель получает полное освобождение от НДС. Он не взимает НДС с продаваемой продукции и соответственно не платит его государству и одновременно получает право на возмещение НДС, уплаченного при закупке сырья и материалов, необходимых для производства.

Особую группу косвенных налогов составляют акцизы. По своей природе они близки к налогам на потребление, особенно к налогу с продаж, однако имеются и некоторые различия. НДС и налог с продаж нацелены, как правило, на обложение всего или преобладающей части конечного потребления при относительно умеренных ставках для различных товарных групп и с возможными заниженными ставками для социально значимых товаров.

Акцизы также направлены на обложение конечного потребления, но не всего, а лишь его определенных частей. При этом они выполняют не только усиленно-фискальную, но и иную функцию. Например, базовыми товарами, которые обязательно облагаются акцизами во всех развитых странах, являются алкогольная и табачная продукция в пределах государственной монополии на ее производство и распределение. Подобное обложение обосновывается не только необходимостью получения высоких налоговых поступлений от потребителей подобной продукции, что и определяет высокие акцизные ставки, но и стремлением несколько ограничить с помощью повышенных цен потребление этой вредной для здоровья продукции. Акцизы также используются для обложения некоторых других товаров, причем, как правило, с чисто фискальными целями.

Хотя в разных странах нет единства в отборе подакцизных товаров, к тому же этот отбор может отличаться для тех или иных периодов, все же можно выделить два основных признака, по которым они отбираются: это либо товары массового потребления с низкой эластичностью спроса по цене (сахар, соль, бензин и др.), либо товары ограниченного спроса, например ювелирные изделия.

Так, в США акцизы собираются на всех трех бюджетных уровнях, но особенно в штатах. В прошлом список подакцизных товаров был достаточно широк. Теперь, при сокращении этого списка, в нем наряду с алкогольной и табачной продукцией остаются пиво, бензин, телефонные услуги, услуги авиакомпаний и некоторые другие товары и услуги. В странах ЕС рекомендуют ограничивать список подакцизных товаров, кроме алкогольной и табачной продукции, бензином и другими нефтепродуктами.

Акцизные ставки устанавливаются в двух принципиально отличных видах: либо как отношение, обычно высокое, к стоимости подакцизного товара, выраженное в процентах (иногда как доля цены, также выраженная в процентах), либо в абсолютном стоимостном выражении на определенную единицу измерения (например, в США на 1 пинту алкогольной продукции, на 1 галлон бензина и т.п.).

Выбор между двумя видами акцизных ставок связан прежде всего с инфляцией. При первом виде ставок налоговые органы получают акцизные сборы, меняющиеся в связи с изменением масштаба инфляции, но одновременно они автоматически способствуют ее усилению. При ставках акцизов в абсолютных стоимостных единицах налоговые органы могут понести потери в случае усиления инфляции, зато ставки не содействуют этому. Антиинфляционные настроения последних десятилетий приводят к тому, что предпочтение в развитых странах отдается второму виду ставок.

Особую группу косвенных налогов составляют таможенные пошлины. В принципе их установление определяется теми же целями, что и налогообложение в целом, хотя и в весьма специфических формах. Применительно к таможенным пошлинам можно выделить две цели: фискальную и производственно - стимулирующую. В прошлом при установлении пошлин во всех развитых странах преобладала первая цель, в результате чего доля таможенных пошлин в налоговых поступлениях была достаточно весомой. Теперь в этих странах таможенные пошлины в решении фискальных проблем играют второстепенную роль. Это отчетливо проявилось в том, что, во-первых, в общих налоговых поступлениях пошлины составляют незначительную величину и, во-вторых, они относятся, как правило, к импортируемым товарам.

Главная цель их установления - зашита отечественного производителя от чрезмерной конкуренции аналогичных импортных товаров или в сочетании с другими мерями - стимулирование импортера к тому, чтобы он предпочел вместо импорта продукции в определенную страну создавать на ее территории предприятия по производству этой же продукции.

Особой разновидностью импортных пошлин являются так называемые антидемпинговые пошлины, в несколько раз превышающие обычные пошлины. Они накладываются обычно на импортные товары, которые продаются по ценам ниже мировых (либо ниже внутренних цен страны-импортера) или по которым обнаруживаются другие факты демпинга (например, субсидирование экспорта).

Важную роль в уменьшении значения таможенных пошлин в развитых странах сыграло долголетнее действие Генерального соглашения по вопросам тарифов и торговли (ГАТТ), основной целью которого было уменьшение таможенных и других барьеров во внешней торговле. В результате действия ГАТТ средняя величина таможенных пошлин в развитых странах с 1945-1947 гг. до конца 80-х гг. снизилась с 40-60% до 3-5%.

Однако снижение таможенных пошлин в развитых странах не свидетельствует о столь же значительном уменьшении протекционистских тенденций на мировом рынке и во внешней торговле этих стран. Там, где протекционизм соответствует государственным интересам, они без стеснения используют весьма действенные меры - так называемые нетарифные барьеры, против которых ограничения ГАТТ и заменившей его Всемирной торговой организации (ВТО) оказываются малоэффективными или бессильными.

Число мер, относящихся к нетарифным барьерам, весьма велико. Многие из них вообще не поддаются какому-либо контролю. Наиболее известны количественные ограничения (квотирование) импорта или экспорта и часто связанное с ними лицензирование (разрешение на импорт или экспорт определенного товара узкой группе фирм и организаций). В протекционистских целях часто используются другие налоги - либо уже существующие (НДС, акцизы и др.), либо специально вводимые взамен не разрешаемых ВТО таможенных пошлин.

Подводя итоги сказанному о реформировании косвенных налогов, необходимо отметить следующее.

В современный период в большинстве развитых стран велика роль косвенных налогов на потребление, прежде всего НДС - от 15 до 50% всех налоговых поступлений. Еще от 7 до 12% всех налоговых поступлений развитых стран составляют акцизы. Таким образом, на НДС и акцизы приходится 1/5-1/2 всех налоговых поступлений в большинстве развитых стран. Только в трех из них - в США, Японии и Канаде - роль косвенного налогообложения заметно ниже. Это вызвано устойчиво негативным отношением общественного мнения этих стран к косвенным налогам из-за инфляционного их влияния и несоответствия стандартам социальной справедливости: сбор этих налогов не зависит ни от размера доходов, ни от размера имущества налогоплательщиков.

Похожие работы

... с регулированием денежного обращения; 3. организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (Собрание законодательства Российской Федерации, 1996, N 1, ст. 15) упрощенную систему налогообложения, учета и отчетности, с предельной численностью ...

... . В платежном балансе страны валютные резервы являются активом. 7. Внешний долг - обязательства, возникающие в иностранной валюте 8. Внутренний долг – 1) обязательства, возникающие в валюте Российской Федерации; 2) задолженность государства своим предприятиям, организациям и населению, возникшая в результате привлечения их средств для выполнения государственных программ, эмиссии ...

... расширительно, поскольку он касается лишь тех случаев, когда затрагиваются положения, касающиеся сферы исключительно налогового регулирования, в частности установления льгот для отдельных налогоплательщиков, индивидуальных налоговых ставок, особых условий налогообложения и т. д. В российской экономической литературе нередко выделяется еще один принцип налогообложения, а именно научный подход к ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев