Эволюция косвенного налогообложения в России

Зарубежный опыт косвенного налогообложения

Методические аспекты косвенного налогообложения

Порядок исчисления налога на добавленную стоимость в Российской Федерации

Особенности исчисления акцизов в Российской Федерации

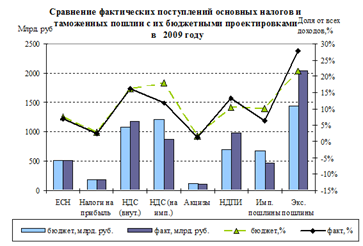

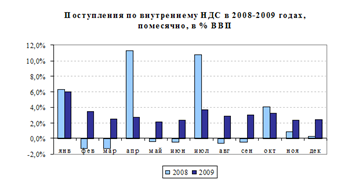

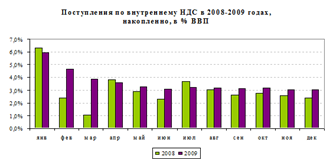

Роль косвенных налогов в формировании доходов бюджетов различных уровней за 2007-2009 года

Анализ структуры и динамики поступления косвенных налогов в региональный бюджет Курской области за 2007-2009 года

Перспективы развития косвенного налогообложения в Российской Федерации

Навигация

Перспективы развития косвенного налогообложения в Российской Федерации

Косвенное налогообложение в Российской Федерации

84534

знака

5

таблиц

3

изображения

3.3 Перспективы развития косвенного налогообложения в Российской Федерации

Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого образуются государственные и муниципальные денежные фонды. Для любого государства, на какой бы ступени своего социально-экономического развития оно ни находилось, необходимость увеличения доходов бюджетов является одной из актуальнейших задач. Нахождение правильного решения этой задачи чрезвычайно важно и для России.

25 мая 2009 г. Правительством Российской Федерации были одобрены Основные направления налоговой политики Российской Федерации на 2010 - 2012 годы. И как следует из рассматриваемого документа, дальнейшего снижения налогового бремени не планируется [14]. Основной «антикризисный налоговый пакет» был принят в конце 2008 г. В ближайшие годы антикризисные меры будут реализовываться в рамках бюджетной политики.

Так что же нас ожидает в сфере косвенного налогообложения? В поисках ответа обратимся к последним публикациям в данной области.

Например, кандидат экономических наук, руководитель отдела методологии бухгалтерского учета и аудита ООО «РосКо» А. А. Талаш в своей статье пишет, что значительных изменений в порядке обложения НДС не предвидится. Планируется внести некоторые уточнения в порядок подтверждения нулевой ставки. Предполагается продолжить работу, направленную на оптимизацию перечня документов, подтверждающих обоснованность применения нулевой ставки, а также на сокращение сроков возмещения НДС.

По мнению А. А. Талаша уточнения затронут и порядок оформления счетов-фактур. Планируется решить вопрос о возможности оформления счетов-фактур с отрицательными показателями (кредит счетов). Ранее Минфин России высказывался против выставления отрицательных счетов-фактур (письма Минфина России от 29.05.07 г. № 03-07-09/09, от 10.04.07 г. № 03-07-08/70 от 21.03.06 г. № 03-04-09/05 и др.). Также ставится задача внести изменения в законодательство в отношении незначительных нарушений правил заполнения счета-фактуры. Указанные изменения должны определить, при незаполнении (или неверном заполнении) каких реквизитов счет-фактура может быть признан несоответствующим установленным требованиям. Это должно способствовать снижению издержек налогоплательщиков по исполнению налогового законодательства.

Согласно п. 2 ст. 169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного пп. 5, 5.1 и 6 ст. 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Именно в пп. 5 и 5.1 указанной статьи приведен перечень обязательных реквизитов счетов-фактур, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Пунктом 6 ст. 169 НК РФ установлено, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается этим предпринимателем с указанием реквизитов его свидетельства о государственной регистрации.

Будет продолжена работа по созданию системы составления счетов-фактур в электронном виде [15].

В свою очередь, ассистент кафедры финансового права Харисов И. Ф. подчеркивает, что в соответствии с концепцией развития России до 2020 г., представленной Министерством экономического развития и торговли, рассматриваются два варианта реформы налога на добавленную стоимость: во-первых, введение единой ставки НДС в размере 12 %; во-вторых, снижение ставки налога до 14 % с сохранением льготной ставки 10 % по отдельным группам товаров (продовольственные и детские товары, лекарственные средства, полиграфическая продукция). Как отмечается в документе, оба варианта приведут к выпадению доходов федерального бюджета. При унификации ставки НДС на уровне 12 % в первый год налоговой реформы прямые выпадающие доходы оцениваются в 2 % ВВП. При сокращении ставки до 14 % с сохранением льготной ставки выпадающие доходы будут ниже и составят около 1,3 % ВВП.

Министр финансов А. Кудрин отметил, что в условиях, когда спрос превышает темпы производства, в России снижение налога на потребление приведет к еще большему темпу роста спроса и, соответственно, к дальнейшему перегреву экономики. В то же время, снизив ставку НДС, придется думать о сокращении расходов на основные сферы, которые требуют увеличения расходов, - это здравоохранение, пенсионная системам дорожное строительство [16].

Подводя итог выше сказанному, следует отметить, что к обсуждению вопроса о снижении ставки НДС, можно будет вернуться после преодоления мирового финансового кризиса.

Совершенствование акцизного налогообложения в перспективе, по мнению профессора, зав. кафедрой «Государственные доходы» Академии бюджета и казначейства Минфина России Н. И. Малиса, связывается, прежде всего, с механизмом предотвращения ухода от их уплаты. Надо отметить, что у предпринимателей в наличии в настоящее время достаточное количество соответствующих легальных схем. В частности, зачастую используется так называемая спиртосодержащая схема, по которой налогоплательщики с целью получения налоговых вычетов в большем объеме в качестве сырья для производства алкогольной продукции используют не этиловый спирт, а спиртосодержащую продукцию. Эту проблему предполагается устранить следующим образом: в действующий порядок будут внесены изменения, которые продекларируют возможность получения налоговых вычетов только в том случае, если использованное для производства алкогольной продукции исходное сырье будет соответствовать ГОСТу и другой нормативной документации, регулирующей процесс производства конкретной алкогольной продукции. Кроме того, чтобы предотвратить существующие злоупотребления, связанные с возвратом алкогольной продукции производителю, предполагается предусмотреть восстановление полученных налоговых вычетов и уплату соответствующих сумм в бюджет в этом случае, а также и в случае утраты (недостачи) алкогольной продукции и в случае уничтожения налогоплательщиком произведенной им алкогольной продукции.

В настоящее время гарантом правомерности применения нулевой ставки акциза являются банки, однако налоговое законодательство не дает однозначного ответа на вопрос о регламенте предоставления данной гарантии, поэтому в случае нарушения налогового законодательства, выявленного в процессе налоговой проверки, банки ответственности не несут. Предполагается, что в ближайшей перспективе будут четко установлены границы ответственности банков за неправомерное применение налогоплательщиками освобождения от уплаты акцизов, что, несомненно, должно привести к более взвешенному подходу банков к предоставлению данной гарантии.

Что касается ставок акцизов, то за последние годы налогоплательщики привыкли к механизму их индексации, - он отменен не будет. В то же время сложная ситуация с ценообразованием в сфере реализации нефтепродуктов вынуждает внести существенные коррективы. Предполагается, что ставки акцизов на нефтепродукты на 2009-2010 гг. индексироваться не будут, а в дальнейшей перспективе они будут снижаться, но только для тех производителей, которые реализуют бензин и дизельное топливо более высокого класса, нежели остальные. Прогноз для остальных ставок подакцизных товаров сделать пока невозможно, поскольку все будет зависеть от прогнозируемого индекса потребительских цен.

Таким образом, перспективы развития акцизов в РФ связаны с уточнением перечня подакцизной продукции, дифференциацией ставок и исчислением и уплатой акцизов на спиртосодержащую продукцию и нефтепродукты.

Косвенные налоги часто критикуют, ссылаясь на то, что они регрессивны и недемократичны, но в тоже время, по мнению многих исследователей, косвенные налоги являются оптимальными для нестабильной экономики. Косвенные налоги еще не одно столетие будут использоваться государствами, совершенствоваться и приносить значительные поступления в бюджет.

Заключение

Отход от принципов административного управления экономикой и вступление на рыночный путь развития выдвигают на первый план проблему налогового регулирования экономических процессов. В этих условиях законодательным органам необходимо проводить гибкую налоговую политику, позволяющую оптимально сочетать интересы государственной казны с интересами отдельных предприятий, а также с интересами граждан-налогоплательщиков.

Налоговая система России, в том числе и система косвенных налогов, далеко не совершенна. Необходимо ее изменение, качественное реформирование. Однако это необходимо производить крайне осторожно и взвешенно. Логически вполне понятно желание в условиях острой нехватки бюджетных средств усилить фискальную направленность налогов, однако, недооценка социального аспекта проблемы чревата худшими последствиями, чем дефицит бюджета. Устранение дефицитности бюджета за счет изъятия налогов у предприятий является основным недостатком налоговой системы в России. Нет достаточной увязки налоговой системы с развитием экономики и деятельностью непосредственных ее субъектов - предприятий. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. При этом предприятия заинтересованы в получении минимальной прибыли, чтобы избежать высокого налогообложения.

Система косвенных налогов должна базироваться на оптимальном сочетании интересов всех социальных слоев общества - предпринимателей, работников, государственных служащих, учащихся, пенсионеров и других, которые имеют большие различия в количестве получаемых доходов. Такая социальная функция косвенных налогов имеет большое значение для обеспечения социального равновесия в обществе.

Налоговая система России не учитывает то, что она функционирует в условиях монопольного ценообразования. Это обусловливает ее инфляционный характер, так как она стимулирует “вздувание” цен. И такое явление вполне закономерно - ведь производители товаров стремятся переложить все бремя налогового давления на непосредственных и конечных

Список использованных источников

1 Налоговый кодекс Российской Федерации: Часть первая и вторая – М.: Проспект, КноРус, 2010. - 704 с.;

2 Закон Курской областной Думы «Об исполнении областного бюджета за 2008 год» от 25 июня 2009 года;

3 Закон Курской областной Думы «Об исполнении областного бюджета за 2009 год» от 15 августа 2010 года;

4 Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров. – М.: Издательско – торговая корпорация «Дашков и Ко». 2007. – 296с.;

5 Басов С.В. Налоговый контроль за поступлением в бюджет налога на добавленную стоимость. М. «Маркет ДС Корпорейшн.», 2006.;

6 Брызгалин А.В. Налоги и налоговое право: Учебник для вузов - М.: ИНФРА-М, 2008. – 232 с.;

7 Захарькин, В.Р. Налог на добавленную стоимость: новое в законодательстве / В.Р. Захарькин. – М.: Омега – Л. 2009. – 123с.;

8 Лыкова Л.Н. Налоги и налогообложение в России: Учебник для вузов - М.: Издательство БЕК, 2007. – 504 с.;

9 Малис Н.И. Кризис: налоги реформируются / Н. И. Малис /Налоговый вестник. - 2009. - № 5

10 Мамрукова, О.И. Налоги и налогообложение: Курс лекций / О.И. Мамрукова. – 5-е изд., доп. и испр. – М.: Омега – Л. 2006. – 330с;

11 Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов: (одобрено Правительством Российской Федерации 25 мая 2009 г.) // Налоги и налогообложение. - 2009. - N 6. - С. 8-34.;

12 Пансков, В.Г. Налоги и налогообложение в Российской Федерации: учебник / В.Г. Пансков. – 7-е изд. – М.: МЦФЭР. 2006. – 592с.;

13 Перов, А.В. Налоги и налогообложение: Учеб. пособие / А.В. Перов, А.В. Толкушкин. 6-е изд., перераб. и доп. – М.: Юрайт.2009. – 718с.;

14 Яковлева Н.В. Акциз и фискальная монополия: история возникновения и перспективы развития. М.Компания Спутник+. 2008.;

15 Талаш А.А. Налоговая политика: ближайшие перспективы / А. А. Талаш // Аудиторские ведомости. - 2009. - № 10. - С. 57-64.

16 Харисов И.Ф. Налоговая политика России в кризисный период / И. Ф. Харисов //Финансовое право. - 2009. - № 9. - С. 26-29.

17 htpp://nds-ks.ru. Ивлиева М.Ф. Правовые проблемы косвенного налогообложения в Российской Федерации;

Приложение А

| Объект налогообложения | Операции |

| 1 | 2 |

| Реализация | 1)на территории РФ лицами произведенных ими подакцизных товаров; 2)(продажа) лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность |

| Передача | 1)на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья либо другим лицам; 2) в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина и денатурированного этилового спирта организациями, имеющими соответствующие свидетельства; 3) на территории РФ лицами произведенных ими подакцизных товаров (за исключением нефтепродуктов) для собственных нужд; в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности); 4) на территории РФ организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров (за исключением нефтепродуктов) своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров (за исключением нефтепродуктов), произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества; 5) произведенных подакцизных товаров на переработку на давальческой основе (за исключением нефтепродуктов) |

| Получение | (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции; (приобретение) прямогонного бензина организацией, имеющей свидетельство на его переработку |

| Ввоз | подакцизных товаров на таможенную территорию РФ |

Приложение Б

| Виды подакцизных товаров | Ставка |

| 1 | 2 |

| Спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | 30 руб. 50 коп. за 1 литр безводного этилового спирта |

| Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке | 0 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке | 0 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта свыше 9 % включительно (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) | 210 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта до 9 % включительно (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) и спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке) | 158 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Вина натуральные (за исключением шампанских, игристых, газированных, шипучих), натуральные напитки с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленные из виноматериалов, произведенных без добавления этилового спирта. | 3 руб. 50 коп. за 1 литр |

| Вина шампанские, игристые, газированные, шипучие | 14 руб. 00 коп за 1 литр |

| пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового до 0,5% включительно | 0 руб. 00 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно | 9 руб. 00 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6% | 14 руб. 00 коп. за 1 литр |

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) | 422 руб. 00 коп. за 1 кг |

| Сигары | 25 руб. 00 коп. за 1 штуку |

| Сигариллы, биди, кретек | 360 руб. 00 коп. за 1000 штук |

| Сигареты с фильтром | 205 руб. 00 коп. за 1000 штук + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 250 руб. 00 коп. за 1000 штук |

| Сигареты без фильтра, папиросы | 125 руб. 00 коп. за 1000 штук + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 155 руб. 00 коп. за 1000 штук |

| Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л. с. включительно) | 0 руб. 00 коп. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.) включительно | 23 руб. 90 коп. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л. с.) , мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с) | 235 руб. 00 коп. за 0,75 кВт (1 л.с.) |

| Моторные масла для дизельных и карбюраторных (инжекторных) двигателей | 3246 руб. 10 коп. за 1 тонну |

| Прямогонный бензин | 4290 руб. 00 коп. за 1 тонну |

Похожие работы

... с регулированием денежного обращения; 3. организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (Собрание законодательства Российской Федерации, 1996, N 1, ст. 15) упрощенную систему налогообложения, учета и отчетности, с предельной численностью ...

... . В платежном балансе страны валютные резервы являются активом. 7. Внешний долг - обязательства, возникающие в иностранной валюте 8. Внутренний долг – 1) обязательства, возникающие в валюте Российской Федерации; 2) задолженность государства своим предприятиям, организациям и населению, возникшая в результате привлечения их средств для выполнения государственных программ, эмиссии ...

... расширительно, поскольку он касается лишь тех случаев, когда затрагиваются положения, касающиеся сферы исключительно налогового регулирования, в частности установления льгот для отдельных налогоплательщиков, индивидуальных налоговых ставок, особых условий налогообложения и т. д. В российской экономической литературе нередко выделяется еще один принцип налогообложения, а именно научный подход к ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев