Эволюция косвенного налогообложения в России

Зарубежный опыт косвенного налогообложения

Методические аспекты косвенного налогообложения

Порядок исчисления налога на добавленную стоимость в Российской Федерации

Особенности исчисления акцизов в Российской Федерации

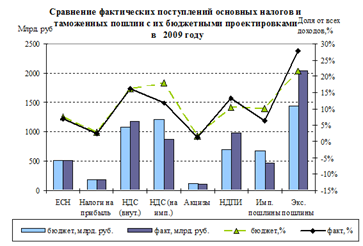

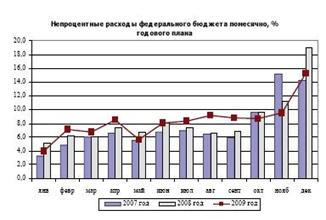

Роль косвенных налогов в формировании доходов бюджетов различных уровней за 2007-2009 года

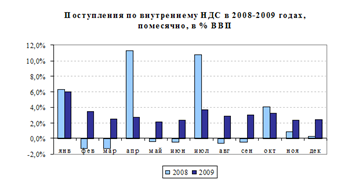

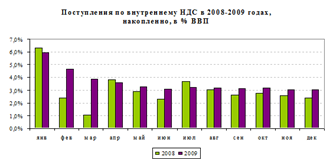

Анализ структуры и динамики поступления косвенных налогов в региональный бюджет Курской области за 2007-2009 года

Перспективы развития косвенного налогообложения в Российской Федерации

Навигация

Порядок исчисления налога на добавленную стоимость в Российской Федерации

Косвенное налогообложение в Российской Федерации

84534

знака

5

таблиц

3

изображения

2.2 Порядок исчисления налога на добавленную стоимость в Российской Федерации

Для исчисления суммы НДС, подлежащей уплате в бюджет по итогам налогового периода, необходимо: рассчитать величину налога, начисленного к уплате в бюджет и исчислить величину налоговых вычетов.

В соответствии с п.1 ст.166 НК РФ сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете (в случае наличия операций, облагаемых по различным ставкам) - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. При этом общая сумма НДС получается сложением всех исчисленных сумм НДС за конкретный налоговый период.

При этом общая сумма НДС:

1) при реализации товаров (работ, услуг) представляет собой сумму произведений различных налоговых баз на соответствующие ставки налога;

2) не исчисляется иностранными организациями, не состоящими на учете в налоговых органах в качестве налогоплательщика. Сумма НДС при этом исчисляется налоговыми агентами отдельно по каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации;

3) исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектами налогообложения, дата реализации (передачи) которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде;

4) при ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется отдельно по каждой группе ввозимых товаров. При этом общая сумма налога рассчитывается как сумма налогов, исчисленных отдельно по каждой из таких налоговых баз;

5) по операциям реализации товаров (работ, услуг), облагаемых по налоговой ставке 0%, исчисляется отдельно по каждой операции;

6) в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных иных аналогичных налогоплательщиков.

Для исчисления НДС важным является момент определения налоговой базы при реализации (передаче) товаров (работ, услуг), который зависит от принятой налогоплательщиком учетной политики. Это наиболее ранняя из следующих дат:

- день отгрузки (передачи) товара (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетом, рассчитанных на основании положений ст.171 НК РФ. Учитывая вышесказанное и в соответствии с требованиями ст. 173 НК РФ определить НДС, подлежащий уплате в бюджет можно по формуле:

НДС б = НБ× % - НВ,

где НДС б – налог на добавленную стоимость, подлежащий уплате в бюджет;

% – соответствующая ставка по налогу;

НВ – налоговые вычеты по налогу;

Согласно ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. К вычетам принимаются:

1) предъявленные налогоплательщику при приобретении им товаров (работ, услуг), имущественных прав на территории Российской Федерации либо уплаченные им при ввозе товаров на российскую таможенную территорию в режимах выпуска для внутреннего потребления, временного ввоза и переработки вне территории Российской Федерации;

2) уплаченные покупателями - налоговыми агентами, состоящими на учете в налоговых органах и являющимися плательщиками НДС, за исключением реализации конфиската, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству;

3) предъявленные продавцами иностранному лицу, не состоящему на учете в налоговых органах Российской Федерации, при приобретении этим лицом товаров (работ, услуг), имущественных прав, или уплаченные этим лицом при ввозе товаров на таможенную территорию Российской Федерации для производственной (иной) деятельности, после уплаты налоговым агентом суммы НДС в бюджет и при условии постановки иностранного лица на учет в налоговых органах;

4)предъявленные покупателю и уплаченные продавцом в бюджет суммы НДС при реализации товаров (работ, услуг) в случае их возврата или отказа покупателя от них;

5) предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ, и при приобретении объектов незавершенного капитального строительства;

6) уплаченные по командировочным и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций;

исчисленные с сумм оплаты или частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг);

7)исчисленные налогоплательщиком в случае отсутствия требуемых документов по операциям реализации товаров (работ, услуг) с нулевой процентной ставкой;

8) восстановленные акционером при получении имущества в качестве вклада в уставный капитал.

Основанием для налоговых вычетов являются выставленные продавцами счета-фактуры. Суммы НДС, уплаченные при приобретении основных средств и нематериальных активов, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет основных средств и нематериальных активов.

В случае если предприятие приобрело материалы (работы, услуги) для производственных нужд за наличный расчет, в целях подтверждения права на налоговые вычеты необходимо кроме кассового чека с выделенной в нем отдельной строкой суммой НДС иметь счет-фактуру, оформленный в установленном порядке.

По товарам (работам, услугам), использованным при изготовлении продукции и осуществлении операций, освобожденных от НДС на основании льгот, НДС к вычету не предъявляется, а учитывается в их стоимости. Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как общая исчисленная сумма НДС, уменьшенная на величину налоговых вычетов. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму исчисленного и восстановленного налога, то положительная разница между суммой налоговых вычетов и общей суммой налога, исчисленной по операциям, признаваемым объектом налогообложения, подлежит возмещению налогоплательщику.

Уплата налога по операциям, признаваемым объектом налогообложения на территории Российской Федерации, производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения и оказания, в том числе для собственных нужд, работ и услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

При ввозе товаров на таможенную территорию Российской Федерации сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством.

Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Похожие работы

... с регулированием денежного обращения; 3. организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (Собрание законодательства Российской Федерации, 1996, N 1, ст. 15) упрощенную систему налогообложения, учета и отчетности, с предельной численностью ...

... . В платежном балансе страны валютные резервы являются активом. 7. Внешний долг - обязательства, возникающие в иностранной валюте 8. Внутренний долг – 1) обязательства, возникающие в валюте Российской Федерации; 2) задолженность государства своим предприятиям, организациям и населению, возникшая в результате привлечения их средств для выполнения государственных программ, эмиссии ...

... расширительно, поскольку он касается лишь тех случаев, когда затрагиваются положения, касающиеся сферы исключительно налогового регулирования, в частности установления льгот для отдельных налогоплательщиков, индивидуальных налоговых ставок, особых условий налогообложения и т. д. В российской экономической литературе нередко выделяется еще один принцип налогообложения, а именно научный подход к ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев