Эволюция косвенного налогообложения в России

Зарубежный опыт косвенного налогообложения

Методические аспекты косвенного налогообложения

Порядок исчисления налога на добавленную стоимость в Российской Федерации

Особенности исчисления акцизов в Российской Федерации

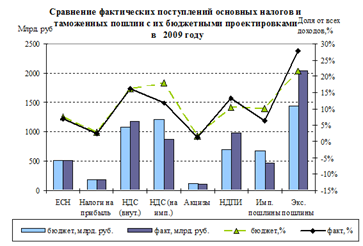

Роль косвенных налогов в формировании доходов бюджетов различных уровней за 2007-2009 года

Анализ структуры и динамики поступления косвенных налогов в региональный бюджет Курской области за 2007-2009 года

Перспективы развития косвенного налогообложения в Российской Федерации

Навигация

Анализ структуры и динамики поступления косвенных налогов в региональный бюджет Курской области за 2007-2009 года

Косвенное налогообложение в Российской Федерации

84534

знака

5

таблиц

3

изображения

3.2 Анализ структуры и динамики поступления косвенных налогов в региональный бюджет Курской области за 2007-2009 года

Региональные бюджеты представляют собой второй уровень иерархически построенной бюджетной системы. В этом выражается их особенность. По своему статусу они занимают двойственное положение, поскольку, с одной стороны, имеют самостоятельные источники формирования доходов и направления расходования средств, а с другой стороны, занимают промежуточное место в финансово-бюджетной системе: получая помощь из федерального бюджета, сами оказывают аналогичное финансовое содействие местным бюджетам.

Как известно, региональными называют бюджеты субъектов Российской Федерации. Но субъекты Российской Федерации могут иметь разный государственно-правовой статус. Поэтому среднее звено бюджетной системы РФ представлено пятью различными видами региональных бюджетов: это бюджеты республик в составе РФ, краевые, областные (включая и областной бюджет автономной области), окружные автономных округов, городские двух городов федерального значения - Москвы и Санкт- Петербурга.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством РФ в распоряжение органов государственной власти РФ соответствующего уровня.

Доходы бюджетов складываются из налоговых (прямые и косвенные налоги), неналоговых доходов, безвозмездных перечислений, а также доходов целевых бюджетных фондов.

Нас интересует областной бюджет Курской области и влияние косвенных налогов на формирование доходов бюджета в 2007 - 2009 года. Рассмотрим поступление налоговых доходов в областной бюджет Курской области в таблице 3.

Таблица 3 - поступления в Областной бюджет Курской области от налогоплательщиков за 2007-2009 года Млн. руб.

| Период | 2007 | 2008 | 2009 |

| Всего доходов | 17 543,3 | 24 070,6 | 24 171, 3 |

| Поступило налогов и сборов | 11 486,9 | 15 620, 0 | 12 380,0 |

| в том числе: налог на прибыль организаций | 5 403,5 | 7 940, 1 | 4 193,1 |

| налог на доходы физических лиц | 3 197,7 | 4 311,8 | 4 234,3 |

| акцизы | 412,9 | 401,2 | 540,4 |

| налоги на имущество | 1 842,2 | 2 133,8 | 2 387,1 |

| прочие налоги и сборы | 630,6 | 666,6 | 764,3 |

Как мы видим из таблицы Областной бюджет за 2007 год исполнен по доходам в сумме 17 543,3 миллиона рублей, удельный вес налоговых поступлений в общей сумме доходов составляет 65%. Наибольший удельный вес в налоговых доходах Областного бюджета составили налог на прибыль организаций – 47% и налог на доходы физических лиц – 27% (прямые налоги). Косвенные налоги, в виде акцизов, в сумме налоговых поступлений составляют 3%.

Областной бюджет за 2008 год исполнен по доходам в сумме 24 070,6 миллиона рублей. По сравнению с 2007 годом доходов получено больше на 6 527,3 млн. рублей. Удельный вес налоговых поступлений составляет 65% от общей суммы доходов (так же как и в 2007 году). Наибольший удельный вес в налоговых доходах Областного бюджета составили налог на прибыль организаций – 50% и налог на доходы физических лиц – 28% (прямые налоги). Удельный вес косвенных налогов – акцизов составляет 2,5% от общей суммы налоговых поступлений.

В 2009 году Областной бюджет Курской области исполнен по доходам в сумме 24 171,3 миллиона рублей. Удельный вес налоговых поступлений в общей сумме доходов составляет 51%. Наибольший удельный вес в налоговых доходах Областного бюджета по прежнему составляют налог на прибыль организаций – 33% и налог на доходы физических лиц – 34%. Удельный вес акцизов в сумме налоговых доходов составляет 4%. В 2009 году увеличение поступлений акцизов связано в первую очередь с тем, что с этого года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Федерации в полном объеме. у на прибыль организаций – 50 нашу олений.й сумме доходов составляет

Тем не менее, по сравнению с 2008 годом в 2009 поступление налоговых доходов сократилось, это связано с тем, что бюджет 2009 года приходилось исполнять в условиях мирового финансового кризиса, который не обошел стороной и нашу область.

Таким образом, на основании вышеприведенных данных можно сделать вывод о том, что удельный вес косвенных налогов, т.е. акцизов в общей сумме налоговых поступлений в Областной бюджет Курской области невелик, но при этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости.

Похожие работы

... с регулированием денежного обращения; 3. организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (Собрание законодательства Российской Федерации, 1996, N 1, ст. 15) упрощенную систему налогообложения, учета и отчетности, с предельной численностью ...

... . В платежном балансе страны валютные резервы являются активом. 7. Внешний долг - обязательства, возникающие в иностранной валюте 8. Внутренний долг – 1) обязательства, возникающие в валюте Российской Федерации; 2) задолженность государства своим предприятиям, организациям и населению, возникшая в результате привлечения их средств для выполнения государственных программ, эмиссии ...

... расширительно, поскольку он касается лишь тех случаев, когда затрагиваются положения, касающиеся сферы исключительно налогового регулирования, в частности установления льгот для отдельных налогоплательщиков, индивидуальных налоговых ставок, особых условий налогообложения и т. д. В российской экономической литературе нередко выделяется еще один принцип налогообложения, а именно научный подход к ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев