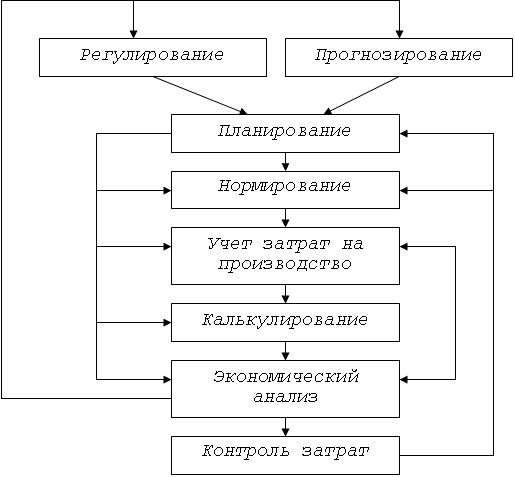

Способы распределения общепроизводственных и общехозяйственных расходов на промышленных предприятиях

Анализ общепроизводственных расходов и пути их снижения

НДС начисляется бюджету при продаже продукции по ставке 18%

Решение

Козлова Б. Г., «Бухгалтерский учет в организациях» - М.: Финансы и статистика, 2003г., 752 с.;

Помимо основной (уставной) деятельности организация никакой предпринимательской деятельности не осуществляет

Навигация

Козлова Б. Г., «Бухгалтерский учет в организациях» - М.: Финансы и статистика, 2003г., 752 с.;

Анализ расходов по управлению и обслуживанию производства и пути их снижения

76111

знаков

32

таблицы

0

изображений

12. Козлова Б. Г., «Бухгалтерский учет в организациях» - М.: Финансы и статистика, 2003г., 752 с.;

13. Соколов А. Ю. «Учет накладных расходов» - М.: Финансы и статистика, 2007г., 652 с., стр. 365

14. Чуев И. Н., Чуева Л. Н. «Комплексный экономический анализ хозяйственной деятельности», учебник для ВУЗов, М.: ИТК «Дашков и КО», 2008 год, 368 с.;

Приложение 1

Типовые бухгалтерские проводки по учету общепроизводственных расходов

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 25 | 10 | Стоимость материалов, запасных частей, использованных для обслуживания и ремонта оборудования и цехов |

| 25 | 02 | Начисление амортизации по основным средствам, используемым в основном и вспомогательном производстве |

| 25 | 60, 76 | Оплата коммунальных услуг, других расходов по содержанию помещений, арендная плата за помещения, оборудование и так далее |

| 25 | 70 | Начисление заработной платы |

| 25 | 69 | Начисление ЕСН и взносов по страхованию от несчастных случаев и травматизма |

| 20 | 25 | Списаны общепроизводственные расходы, относящиеся к основному производству |

| 23 | 25 | Списаны общепроизводственные расходы, относящиеся к вспомогательному производству |

| 26 | 10 | Стоимость материалов, запасных частей, использованных для обслуживания и ремонта объектов общехозяйственного назначения |

| 26 | 02 | Начисление амортизации по основным средствам общехозяйственного назначения |

| 26 | 60, 76 | Оплата коммунальных услуг, других расходов по содержанию помещений, арендная плата за помещения и так далее |

| 26 | 70 | Начисление заработной платы |

| 26 | 69 | Начисление ЕСН и взносов по страхованию от несчастных случаев и травматизма |

| 20 | 26 | Списаны общехозяйственные расходы, относящиеся к основному производству |

| 23 | 26 | Списаны общехозяйственные расходы, относящиеся к вспомогательному производству |

Приложение 2

Распределение расходов на содержание и эксплуатацию оборудования в автоматизированных производствах по нормативным часам работы оборудования

| Показатели | Нормативные часы работы оборудования | Коэффициент распределения ОПР | Сумма ОПР, приходящаяся на изделие |

| Всего н-часов | 12600 | 64890 / 12600 = 5,15 | х |

| продукция «А» | 5270 | 5270 * 5,15 = 27141 | |

| продукция «Б» | 4630 | 4630 * 5,15 = 23844 | |

| Продукция «В» | 2700 | 2700 * 5,15 = 1390 | |

| Сумма ОПР за месяц | 64890 | 64890 |

Приложение 3

Ведомость распределения расходов на эксплуатацию машин и оборудования за __________ 2010 г. по ОАО «НефАЗ»

| Дебет | База распределения | Расходы по содержанию и эксплуатации машин и оборудования | |||||

| счет | заказ | цех | зарплата производственных рабочих по норме, руб. | Сметная (нормативная) ставка в % к зарплате. | по норме, руб. | отклонения от норм | итого, руб. |

| 20 20 | 101 102 | 01 01 | 24910 20690 | 31,61 32,11 | 7 887 5 600 | +2,417% +191 +135 | 8 078 5 735 |

| Итого по счету 28 | 101 | 20 01 | 45 600 200 | – 30 | +326 – | ||

| Итого по цеху 20 | 101 102 | 01 02 02 | 45 800 12 800 18 780 | 25,33 31,61 | 13 547 3 242 5 936 | +326 +1,73% +56 +103 | 13 873 3 298 6 039 |

| Итого по цеху | 37 | 31580 | х | 9 178 | +159 | 9 337 | |

| Всего | 77 380 | х | 22 725 | +485 | 23 210 | ||

Например, по цеху 01 (механическому) на изделие № 01101 отнесено заработной платы производственных рабочих в сумме 24 910 руб. Сметная ставка расходов в процентах к заработной плате — 31,66. Нормативная сумма расходов в данном случае составит 7887 руб. (24 910 • 31,66 : 100).

Аналогично исчисляют нормативные суммы расходов по всем видам изделий. Итог сопоставляют с суммой фактических расходов. Например, по цеху 01 (механическому) фактические расходы составили 13 873 руб., а расходы по норме — 13 547 руб. Отклонение — перерасход в сумме +326 руб. — отнесено на изделия (кроме исправления брака). В себестоимость забракованной продукции и на исправление брака эти расходы включают в нормативных суммах. По цеху 02 (сборочному) расходы по норме составили 9178 руб, фактические – 9337 руб, перерасход в сумме 159 руб отнесен на изделия пропорционально нормативным затратам.

Необходимо иметь в виду, что расходы по содержанию и эксплуатации оборудования распределяются по объектам калькуляции пропорционально отработанному машинному времени с применением сметных (нормативных) ставок и не зависят от величины заработной платы производственных рабочих. Поэтому сметные (нормативные) ставки этих расходов, исчисленные в процентном отношении к заработной плате производственных рабочих, являются только техническим приемом при распределении и включении расходов в себестоимость продукции. Распределенные расходы списывают по кредиту счета 25-1 «Расходы по содержанию и эксплуатации машин и оборудования» — 13 873 руб., а по дебету счета 20 «Основное производство» — 13 813 руб. и по дебету счета 28 «Брак в производстве» 60 руб.

Приложение 4

Ведомость распределения общепроизводственных расходов за __________ 2010 г. по ОАО «НефАЗ»

| Дебет | База распределения | Нормативный процент ставки | Общепроизводственные расходы | ||||||

| счет | заказ | цех | зарплата производственных рабочих по норме, руб. | расходы по содержанию и эксплуатации машин и оборудования по норме, руб. | итого, руб. | по норме, руб. | отклонения от норм | итого, руб. | |

| 20 20 | 101 102 | 01 01 | 24910 20690 | 7 887 5 600 | 32 797 26 290 | 31,61 32,11 | 10 367 8 442 | + 2,616% + 271 + 221 | 10638 8 663 |

| Итого по счету 28 | 101 | 20 01 | 45 600 200 | 13 487 60 | 49087 260 | 31,61 | 18 809 82 | + 492 – | 19301 82 |

| Итого по цеху 20 | 101 102 | 01 02 02 | 45 800 12 800 18 780 | 13 547 3 242 5 936 | 49 347 16042 24 716 | 40,84 39,49 | 18891 6 552 9 760 | + 492 + 1,214% + 80 + 118 | 19383 6 632 9 878 |

| Итого по цеху | 02 | 31580 | 9178 | 40 758 | х | 16312 | + 198 | 16510 | |

| Всего | 77 380 | 22 725 | 90105 | х | 35 203 | + 690 | 35893 | ||

В этом примере по изделию № 01101 цеха 01 (металлорежущий станок) общепроизводственные расходы по норме составили 10 367 руб. (32 797 31,61: 100).

Таким образом определяют общехозяйственные расходы по норме по каждому объекту калькуляции; затем общий итог расходов по норме в разрезе цехов сопоставляют с итогом фактических затрат согласно ведомости № 12 и определяют отклонения.

По цеху 01 сумма общехозяйственных расходов по норме — 18 891 руб., фактически по ведомости № 12 — 19 383 руб. Отсюда отклонения + 492 руб. (19 383 — 18 891). По цеху 02 (сборочному) расходы по норме составили 16312 руб., фактически — 16 510 руб., отклонения +198 руб. (16 510 — 16312). Чтобы получить правильный знак отклонения (« + » или «—»), следует из суммы фактических расходов вычесть сумму расходов по нормативу. Отклонения распределяются по изделиям пропорционально нормативным затратам. Для этого исчисляют процент отклонения. Распределенные общепроизводственные расходы отражают по кредиту счета 25 и по дебету счетов, указанных в ведомости распределения.

Приложение 5

Анализ комплексных расходов

| Расходы | План | План, откорректированный на процент выпуска продукции | Факт | Отклонения | ||

| всего | от объема | от сметы | ||||

| Перемен. | 946 | 969,7 | 944 | –2 | 23,7 | -25,7 |

| Постоян. | 500 | 500 | 526 | +26 | — | +26 |

| ИТОГО | 1446 | 1469,7 | 1470 | +24 | 23,7 | +0,3 |

Имеющийся общий перерасход в сумме 24 тыс. руб. представляет собой сумму, сложившуюся под влиянием двух факторов. Рост объема производства привел к перерасходу в сумме 23,7 тыс. руб., влияние нарушения сметы по постоянным затратам увеличило сумму на 26 тыс. руб. Перерасход по переменным затратам допустим, так как образовался в результате роста объема производства.

Использование сметы по расходам произошло с отклонением от плана: по переменным расходам имела место экономия, по постоянным — перерасход.

Это недопустимая сумма перерасхода. Необходимо разобраться в причинах перерасхода, которые имеют место по постоянным расходам, и наметить меры к недопущению отклонений в будущем.

Приложение 6

Распределение ЕСН и резерва на отпуск по источникам из покрытия

(к выполнению операции 24)

| Дебетуемые счета | Виды оплат | Всего начислено | ЕСН в части | Взносы на НС и ПЗ | Резерв на оплату отпусков | ||||||

| з/п | отпуск | пособия по врем. нетруд. | ФСС | ФФОМС | ТФОМС | ФБ | ОПС | ||||

| 20.1 | 16100 | 16100 | 466,90 | 177,10 | 322,00 | 966,00 | 2254,00 | 80,50 | 2415,00 | ||

| 20.2 | 20000 | 20000 | 580,00 | 220,00 | 400,00 | 1200,00 | 2800,00 | 100,00 | 3000,00 | ||

| 25 | 3200 | 3200 | 92,80 | 35,20 | 64,00 | 192,00 | 448,00 | 16,00 | 480,00 | ||

| 26 | 4200 | 750 | 4950 | 121,80 | 46,20 | 84,00 | 252,00 | 588,00 | 21,00 | 630,00 | |

| 69.1 | 2300 | 2300 | |||||||||

| 96 | 1200 | 1200 | 34,80 | 13,20 | 24,00 | 72,00 | 168,00 | 6,00 | |||

| Итого | 43500 | 1200 | 3050 | 47750 | 1296,30 | 491,70 | 894,00 | 2682,00 | 6258,00 | 223,50 | 6525,00 |

Приложение 7

Расчет ТЗР по материалам, отпущенным на производство продукции «А» и «Б»

(к выполнению операции 30)

Расчет среднего процента ТЗР на материалы

| Показатели | Сумма |

| Остаток материалов на 01.03.00 | 24250 |

| ТЗР на 01.03.00 | 1250 |

| Получено материалов за март | 20400 |

| Т ЗР за март | 750 |

| Итого материалов в обороте | 44650 |

| ТЗР в обороте | 2000 |

| Средний % ТЗР на материалы | 4,48% |

Расчет ТЗР, подлежащих списанию

| Отпущено в марте | По учетной пене | ТЗР. на отпущенные материалы Уч.цена * %ТЗР |

| На производство продукции «А» | 6150 | 276 |

| На производство продукции «Б» | 11050 | 495 |

| На общепроизводственные нужды | 560 | 25 |

| На общехозяйственные нужды | 2320 | 104 |

| Всего | 20080 | 900 |

Приложение 8

Распределение общепроизводственных расходов и расходов по организации и управлению производства

(к выполнению операций 32, 33)

| Показатели | Начисленная зарплата основная основных производственных рабочих | Коэффициент распределения ОПР | Коэффициент распределения ОХР | Распределение затрат | |

| счет 25 | счет 26 | ||||

| всего затрат | 36100 | 0,2524 | 0,3614 | 9113 | 13047 |

| продукция «А» | 16100 | х | х | 4065 | 5819 |

| продукция «Б» | 20000 | х | х | 5048 | 7228 |

Приложение 9

Расчет остаточной стоимости ОС

(к выполнению операции 39)

| Показатели | Сальдо на 01.01 | Сальдо на 01.02 | Сальдо на 01.03 | Сальдо на 01.04 |

| Первоначальная стоимость ОС | 879650 | 879650 | 879650 | 909650 |

| Амортизация ОС | 539800 | 544800 | 549800 | 554800 |

| Остаточная стоимость | 339850 | 334850 | 329850 | 354850 |

| Среднегодовая стоимость | (339850/2 + 334850 + 329850 + 354850/2) / 3 = 337350 | |||

| Налог на имущество | 337350 * 2,2% = 7422 | |||

Приложение 10

Синтетические счета в виде Т-образной формы

| 20/"А" |

|

| 20/"Б" |

|

| 25// | |||

| 0,0 | 0,0 | ||||||||

| 3400,0 | 40000,0 | 5000,0 | 50000,0 | 4000,0 | 9113,0 | ||||

| 750,0 | -908,5 | 1050,0 | 2121,0 | 560,0 | |||||

| 16100,0 | 20000,0 | 3200,0 | |||||||

| 4266,5 | 5300,0 | 848,0 | |||||||

| 2000,0 | 5000,0 | 480,0 | |||||||

| 2415,0 | 3000,0 | 25,0 | |||||||

| 276,0 | 495,0 | ||||||||

| 4065,0 | 5048,0 | ||||||||

| 5819,0 | 7228,0 | ||||||||

| 39091,5 | 39091,5 | 52121,0 | 52121,0 | 9113,0 | 9113,0 | ||||

| 0,0 | 0,0 | 0,0 | |||||||

| 26// |

|

| 43/"А" |

|

| 43/"Б" | |||

| 0,0 | 0,0 | ||||||||

| 1000,0 | 13047,0 | 40000,0 | 39091,5 | 50000,0 | 52121,0 | ||||

| 820,0 | -908,5 | 2121,0 | |||||||

| 1730,0 | |||||||||

| 300,0 | |||||||||

| 4200,0 | |||||||||

| 750,0 | |||||||||

| 1113,0 | |||||||||

| 1500,0 | |||||||||

| 900,0 | |||||||||

| 630,0 | |||||||||

| 104,0 | |||||||||

| 13047,0 | 13047,0 | 39091,5 | 39091,5 | 52121,0 | 52121,0 | ||||

| 0,0 | 0,0 | 0,0 | |||||||

| 90//1 |

|

| 90//3 |

|

| 44,0 | |||

| 377600,0 | 57600,0 | ||||||||

| 135700,0 | 20700,0 | 1000,0 | 1000,0 | ||||||

| 0,0 | 135700,0 | 20700,0 | 0,0 | 1000,0 | 1000,0 | ||||

| 513300,0 | 78300,0 | 0,0 | |||||||

Лист 02

| 50,0 |

|

| 51,0 |

|

| 90//2 | |||

| 450,0 | 41500,0 | 289500,0 | |||||||

| 10000,0 | 10000,0 | 56640,0 | 61360,0 | 91212,5 | |||||

| 27750,0 | 25000,0 | 10000,0 | 27750,0 | 1000,0 | |||||

| 70,0 | 2000,0 | 9835,0 | |||||||

| 400,0 | 18000,0 | ||||||||

| 8610,0 | |||||||||

| 1062,0 | |||||||||

| 1180,0 | |||||||||

| 800,0 | |||||||||

| 4900,0 | |||||||||

| 38220,0 | 35000,0 | 84640,0 | 115497,0 | 92212,5 | 0,0 | ||||

| 3670,0 | 10643,0 | 381712,5 | |||||||

| 75//1 |

|

| 80,0 |

|

| 83,0 | |||

| 10000,0 | 150000,0 | ||||||||

| 10000,0 | |||||||||

| 0,0 | 10000,0 | ||||||||

| 0,0 | 150000,0 | 0,0 | |||||||

| 10//01 |

|

| 60,0 |

|

| 10//09 | |||

| 24250,0 | 61360,0 | 1250,0 | |||||||

| 11400,0 | 11580,0 | 61360,0 | 14337,0 | 750,0 | 900,0 | ||||

| 9000,0 | 8500,0 | 10620,0 | |||||||

| 1000,0 | 1062,0 | 35400,0 | |||||||

| 1180,0 | 1062,0 | ||||||||

| 1180,0 | |||||||||

| 21400,0 | 20080,0 | 63602,0 | 62599,0 | 750,0 | 900,0 | ||||

| 25570,0 | 60357,0 | 1100,0 | |||||||

| 71// |

|

| 99// |

|

| 97// | |||

| 3500,0 | 20700,0 | 6300,0 | |||||||

| 1730,0 | 13122,0 | 22787,5 | |||||||

| 70,0 | 7288,0 | ||||||||

| 300,0 | 826,0 | ||||||||

| 1000,0 | |||||||||

| 400,0 | |||||||||

| 0,0 | 3500,0 | 21236,0 | 22787,5 | 0,0 | 0,0 | ||||

| 0,0 | 22251,5 | 6300,0 | |||||||

| 70/ |

|

| 96,0 |

|

| 76/ | |||

| 27000,0 | 4925,0 | ||||||||

| 25000,0 | 47750,0 | 1200,0 | 6525,0 | 2000,0 | |||||

| 2000,0 | 318,0 | ||||||||

| 4700,0 | |||||||||

| 31700,0 | 47750,0 | 1518,0 | 6525,0 | 0,0 | 2000,0 | ||||

| 43050,0 | 9932,0 | 2000,0 | |||||||

Лист 03

| О9 |

|

| 01/ |

|

| 02/ | |||

| 879650,0 | 549800,0 | ||||||||

| 1440,0 | 30000,0 | 4000,0 | |||||||

| 1000,0 | |||||||||

| 1440,0 | 0,0 | 30000,0 | 0,0 | 5000,0 | |||||

| 1440,0 | 909650,0 | 554800,0 | |||||||

| 05// |

|

| 04// |

|

| 08// | |||

| 3770,0 | 6200,0 | ||||||||

| 30000,0 | 30000,0 | ||||||||

| 0,0 | 0,0 | 0,0 | 0,0 | 30000,0 | 30000,0 | ||||

| 3770,0 | 6200,0 | 0,0 | |||||||

| 62/ |

|

| 84/ |

|

| 66/ | |||

| 56640,0 | 52100,0 | 151000,0 | |||||||

| 135700,0 | 56640,0 | 18000,0 | |||||||

| 135700,0 | 56640,0 | 0,0 | 0,0 | 18000,0 | |||||

| 135700,0 | 52100,0 | 169000,0 | |||||||

| 19,0 |

|

| 91-9 |

|

| 90-9 | |||

| 9360,0 | 9800,0 | 30500,0 | |||||||

| 2187,0 | 18909,0 | 13122,0 | 22787,5 | ||||||

| 1620,0 | |||||||||

| 5400,0 | |||||||||

| 162,0 | |||||||||

| 180,0 | |||||||||

| 9549,0 | 18909,0 | 0,0 | 13122,0 | 22787,5 | 0,0 | ||||

| 0,0 | 22922,0 | 53287,5 | |||||||

| 69-1 |

|

| 69-2 |

|

| 69-3 | |||

| 783,0 | 297,0 | 540,0 | |||||||

| 783,0 | 1296,3 | 297,0 | 491,7 | 540,0 | 894,0 | ||||

| 2300,0 | |||||||||

| 3083,0 | 1296,3 | 297,0 | 491,7 | 540,0 | 894,0 | ||||

| 1003,7 | 491,7 | 894,0 | |||||||

Лист 04

| 69-4 |

|

| 69-5 |

|

| 69-6 | |||

| 1620,0 | 3780,0 | 135,0 | |||||||

| 1620,0 | 2682,0 | 3780,0 | 6258,0 | 135,0 | 223,5 | ||||

| 1620,0 | 2682,0 | 3780,0 | 6258,0 | 135,0 | 223,5 | ||||

| 2682,0 | 6258,0 | 223,5 | |||||||

| 68-1 |

|

| 68-2 |

|

| 68-3 | |||

| 2680,0 | 8610,0 | ||||||||

| 4700,0 | 18909,0 | 20700,0 | 7288,0 | ||||||

| 2680,0 | 826,0 | ||||||||

| 8610,0 | 1440,0 | ||||||||

| 2680,0 | 4700,0 | 27519,0 | 20700,0 | 0,0 | 9554,0 | ||||

| 4700,0 | 1791,0 | 9554,0 | |||||||

| 91/1 | 91/2 | 68-4 | |||||||

| 9800,0 | |||||||||

| 800,0 | 7422,0 | ||||||||

| 4000,0 | |||||||||

| 900,0 | |||||||||

| 7422,0 | |||||||||

| 0,0 | 0,0 | 13122,0 | 0,0 | 7422,0 | |||||

| 0,0 | 22922,0 | 7422,0 | |||||||

Приложение 11

Оборотная ведомость по счетам синтетического учета за март 2010 года

| Счет | Наименование | Сальдо | Обороты | Сальдо | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| 01 | Основные средства | 879650 | 30000,00 | 909650,00 | |||

| 02 | Амортизация основных средств | 549800 | 5000,00 | 554800,00 | |||

| 04 | Нематериальные активы | 6200 | 6200,00 | ||||

| 05 | Амортизация нематериальных активов | 3770 | 3770,00 | ||||

| 08 | Вложения во внеоборотные активы | 30000,00 | 30000,00 | 0,00 | |||

| 09 | Отложенные налоговые активы | 1440,00 | 1440,00 | ||||

| 10/1 | Материалы по учетной стоимости | 24250 | 21400,00 | 20080,00 | 25570,00 | ||

| 10/9 | ТЗР по материалам | 1250 | 750,00 | 900,00 | 1100,00 | ||

| 19 | НДС по приобретенным ценностям | 9360 | 9549,00 | 18909,00 | |||

| 20/1 | Основное производство «А» | 39051,50 | 39051,50 | ||||

| 20/2 | Основное производство «Б» | 52121,00 | 52121,00 | ||||

| 25 | Общепроизводственные расходы | 9113,00 | 9113,00 | ||||

| 26 | Общехозяйственные расходы | 13047,00 | 13047,00 | ||||

| 43/1 | Готовая продукция «А» | 39537,50 | 39537,50 | ||||

| 43/2 | Готовая продукция «Б» | 52121,00 | 52121,00 | ||||

| 44 | Расходы на продажу | 1000,00 | 1000,00 | ||||

| 50 | Касса | 450 | 38220,00 | 35000,00 | 3670,00 | ||

| 51 | Расчетный счет | 41500 | 84640,00 | 115497,00 | 10643,00 | ||

| 60 | Расчеты с поставщиками | 61360 | 63602,00 | 62599,00 | 60357,00 | ||

| 62 | Расчеты с покупателями и заказчиками | 56640 | 135700,00 | 56640,00 | 135700,00 | ||

| 66 | Расчеты по краткосрочным кредитам банка | 151000 | 18000,00 | 169000,00 | |||

| 68/1 | Расчет по НДФЛ | 2680 | 2680,00 | 4700,00 | 4700,00 | ||

| 68/2 | Расчет по НДС | 8610 | 27519,00 | 20700,00 | 1791,00 | ||

Лист 02

| 68/3 | Расчет по налогу на прибыль | 9554,00 | 9554,00 | ||||

| 68/4 | Расчет по налогу на имущество | 7422,00 | 7422,00 | ||||

| 69/1 | Расчеты по ЕС Н в части ФСС | 783 | 3083,00 | 1296,30 | 1003,70 | ||

| 69/2 | Расчеты по ЕСН в части ФФОМС | 297 | 297,00 | 491,70 | 491,70 | ||

| 69/3 | Расчеты по ЕСН в части ТФОМС | 540 | 540,00 | 894,00 | 894,00 | ||

| 69/4 | Расчеты по ЕСН в части ФБ | 1620 | 1620,00 | 2682,00 | 2682,00 | ||

| 69/5 | Расчеты по ЕС Н в части ОПС | 3780 | 3780,00 | 6258,00 | 6258,00 | ||

| 69/6 | Расчеты по страх, от несчастных случаев | 135 | 135,00 | 223,50 | 223,50 | ||

| 70 | Расчеты с персоналом по оплате труда | 27000 | 31700,00 | 47750,00 | 43050,00 | ||

| 71 | Расчеты с подотчетными липами | 3500 | 3500,00 | ||||

| 75 | Расчеты с учредителями | 10000 | 10000,00 | ||||

| 76 | Расчеты с прочими дебиторами и кредиторами | 2000,00 | 2000,00 | ||||

| 80 | Уставный капитал | 150000 | 150000,00 | ||||

| 84 | Нераспределенная прибыль | 52100 | 52100,00 | ||||

| 90/1 | Выручка | 377600 | 135700,00 | 513300,00 | |||

| 90/2 | Себестоимость продаж | 289500 | 92212,50 | 381712,50 | |||

| 90/3 | НДС с реализации продукции | 57600 | 20700,00 | 78300,00 | |||

| 90/9 | Финансовый результат от реализации продукции | 30500 | 22787,50 | 53287,50 | |||

| 91/1 | Прочие доходы | ||||||

| 91/2 | Прочие расходы | 9800 | 13122,00 | 22922,00 | |||

| 91/9 | Сальдо прочих доходов и расходов | 9800 | 13122,00 | 22922,00 | |||

| 96 | Резерв на оплату отпусков | 4925 | 1518,00 | 6525,00 | 9932,00 | ||

| 97 | Расходы будущих периодов | 6300 | 6300,00 | ||||

| 99 | Прибыль (убыток) отчетного периода | 20700 | 21236,00 | 22787,50 | 22251,50 | ||

| Итого |

| 1426500 | 1426500 | 864222,00 | 864222,00 | 1637498,70 | 1637498,70 |

Приложение 12

БУХГАЛТЕРСКИЙ БАЛАНС на 1 апреля 2010 года (в руб.)

| Актив | ККод пок. | На начало отч. года на 01.01.10 | На конец отч. года на 01.04.10 | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| |||||

| Нематериальные активы (04,05) | 110 | 4250 | 2430 | |||

| Основные средства (01,02) | 120 | 339850 | 354850 | |||

| Незавершенное строительство (07,08,16) | 130 | |||||

| Доходные вложения в материальные ценности (03) | 135 | |||||

| Долгосрочные финансовые вложения (58,59) | 140 | |||||

| Отложенные налоговые активы (09) | 145 | 1440 | ||||

| Прочие внеоборотные активы | 150 | |||||

| ИТОГО по разделу I | 190 | 344100 | 358720 556 | |||

| II. ОБОРОТНЫЕ АКТИВЫ |

| |||||

| Запасы в том числе: | 210 | 16100 | 26670 |

| ||

| сырье, материалы (10,14,16) | 211 | 16100 | 26670 |

| ||

| животные на выращивании и откорме (11) | 212 |

|

|

| ||

| затраты в незаверш. произв. (20,21,23,29,44,46) | 213 |

|

|

| ||

| гот. продукция и товары для перепр. (14,16,41,43) | 214 |

|

|

| ||

| товары отгруженные(45) | 215 |

|

| |||

| расходы будущих периодов (97) | 216 |

|

| |||

| прочие запасы и затраты | 217 |

| ||||

| НДС по приобретенным ценностям (19) | 220 | 9900 |

| |||

| Дебит. задолж .платежи по кот. ожидаются более чем через 12 месяцев после отчетной даты (60,62,63,73,76) | 230 |

| ||||

| в том числе покупатели и заказчики (62,63) | 231 |

|

|

| ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (60,62,63,71,73,75,76) | 240 | 42550 | 135700 |

| ||

| в том числе: покупатели и заказчики (62,63) | 241 | 29500 | 135700 |

| ||

| Краткосрочные финансовые вложения (58,59) | 250 |

| ||||

| Денежные средства (50,51,52,55,57) | 260 | 50142 | 14313 |

| ||

| Прочие оборотные активы (69.1, 97) | 270 | 4900 | 7304 |

| ||

| ИТОГО по разделу II | 290 | 123592 | 183987 |

| ||

| БАЛАНС (сумма строк 190 + 290) | 300 | 467692 | 542707 |

| ||

Лист 02

| Пассив | Код показ | На начало отч. года на 01.01.10 | На конец отч. года на 01.04.10 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (80) | 410 | 150000 | 150000 |

| Собств. акции, выкупленные у акционеров (81) | 411 | ||

| Добавочный капитал (83) | 420 | ||

| Резервный капитал (82) в том числе: | 430 | ||

| резервы, образованные в соответствии с законодательством | 431 |

|

|

| резервы, образованные в соответствии с учредительными документами | 432 |

| |

| Нераспределенная прибыль (непокр. убыток) (84) | 470 | 52100 | 52100 |

| Нераспределенная прибыль (непокр. убыток) (99) | 480 | 22252 | |

| Средства целевого финансирования (86) |

| ||

| ИТОГО по разделу III | 490 | 202100 | 224352 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| ||

| Займы и кредиты (67) | 510 | ||

| Отложенные налоговые обязательства (77) | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 |

|

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (66) | 610 | 160000 | 169000 |

| Кредиторская задолженность (60,62,68,70,71,75) в том числе: | 620 | 103263 | 139423 |

| поставщики и подрядчики (60) | 621 | 64900 | 60357 |

| задолженность перед персоналом организации (70) | 622 | 24200 | 43050 |

| задолж. перед госуд. внебюдж. фондами (69) | 623 | 6413 | 10549 |

| задолженность по налогам и сборам (68) | 624 | 7750 | 23467 |

| прочие кредиторы (71,76) | 625 |

| 2000 |

| Задолж. учредителям по выплате доходов(75) | 630 | ||

| Доходы будущих периодов(86,98) | 640 | ||

| Резервы предстоящих расходов (96) | 650 | 2329 | 9932 |

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 265592 | 318355 |

| БАЛАНС | 700 | 467692 | 542707 |

Приложение 13

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 2010 ГОД

| Показатель | За отчетный период, руб | За аналогичный период прошлого года | |

| Наименование | Код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности |

| ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 435000 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 359712 | |

| Валовая прибыль | 029 | 75288 | |

| Коммерческие расходы | 030 | 22000 | |

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от продаж | 050 | 53288 | |

| Прочие доходы и расходы |

| ||

| Проценты к получению | 060 | ||

| Проценты к уплате | 070 | 14300 | |

| Доходы от участия в других организациях | 080 | ||

| Прочие доходы | 090 | ||

| Прочие расходы | 100 | 8622 | |

| Прибыль (убыток) до налогообложения | 140 | 30366 | |

| Отложенные налоговые активы | 141 | 1440 | |

| Отложенные налоговые обязательства | 142 | ||

| Текущий налог на прибыль | 150 | 7288 | |

| Доначисление налогов, санкции и другие обязательные платежи в соответствии с налоговым законодательством | 155 | ||

| Чистая прибыль (убыток) отчетного периода | 190 | 22252 | |

| СПРАВОЧНО |

| ||

| Постоянные налоговые обязательства (активы) | 200 | 826 | |

| Базовая прибыль (убыток) на акцию | 201 | ||

| Разводненная прибыль (убыток) на акцию | 202 | ||

Лист 02

Выручка – это (счет 90-1 – нарастающий итог) – (счет 90-3 – нарастающий итог), В = Доходы от реализации – НДС 513300 - 78300 = 435000 руб.Себестоимость проданных товаров, продукции, работ, услуг – это счет 90-2 – нарастающий итог – расходы на продажу за квартал 22000 руб, С = 381712,50 – 22000 = 359712,50 руб.

Валовая прибыль – это счет 90-9 – нарастающий итог или стр. 010 – стр. 020, 435000 – 359712 – 22000 = 53288 руб.

Прочие доходы – это счет 91/1, нет.

Прочие расходы – это счет 91-2 (нарастающим итогом 22922 руб), в том числе:

– проценты уплаченные 7000 + 2400 + 4000 + 900 руб (31-я хоз. операция) = 14300 руб

– прочие расходы (расчетно-кассовое обслуживание) 400 + 800 (31 хоз. операция) = 1200 руб и налог на имущество (39-я хоз. операция) 7422 руб.

Прибыль до налогообложения стр. 050 – стр. 070 – стр. 100 = 30366 руб

Условный расход по налогу на прибыль 30366 * 24% = 7288 руб (41-я хоз.операция)

Его надо откорректировать, т.е. увеличить на сумму ОНА и ПНО: 7288 + 1440 + 826 = 9554 руб – эту сумму надо заплатить в бюджет (схема счета 68.3).

А чистая прибыль равна разнице между прибылью до налогообложения, условным расходом по налогу на прибыль и ПНО: 30366 – 7288 – 826 = 22252 руб (схема счета 99)

Приложение 14 Журнал-ордер № 6 по счету 60 «Расчеты с поставщиками» за март

| № сч. Поставщика | Дата выписки | Наименование поставщика | Сальдо начальное | С Кредита счетов | Оборот по Дт | Оборот по Кт | В Дебет счетов | Сальдо конечное | |||||||||

| Дт | Кт | 51 | 08 | 10.1 | 10.9 | 19 | 26 | Дт | Кт | ||||||||

| 32 | 07.02.2010 | ОАО «Форум» | 17700 | 17700 | 17700 | ||||||||||||

| 156 | 19.02.2010 | ОАО «Сфинкс» | 16520 | 16520 | 16520 | ||||||||||||

| 18 | 21.02.2010 | ЗАО «Квант» | 27140 | 27140 | 27140 | ||||||||||||

| 23 | 05.03.2010 | ООО «Форум» | 14337 | 11400 | 750 | 2187 | 14337 | ||||||||||

| 32 | 06.03.2010 | ОАО «Сфинкс» | 10620 | 9000 | 1620 | 10620 | |||||||||||

| 12 | 19.03.2010 | ООО «Время» | 35400 | 30000 | 5400 | 35400 | |||||||||||

| 25 | 24.03.2010 | ООО "Знание" | 1062 | 1062 | 1062 | 162 | 900 | ||||||||||

| 149 | 26.03.2010 | Газета "Экстра-Балт" | 1180 | 1180 | 1180 | 180 | 1000 | ||||||||||

| Итого |

| 61360 | 63602 |

|

| 63602 | 62599 | 30000 | 20400 | 750 | 9549 | 1900 |

| 60357 | |||

Приложение 15 Журнал-ордер № по счету 62 «Расчеты с покупателями» за март

| №счета предъявленного покупателю | Дата выписки счета | Наименование поставщика | Сальдо начальное | С Кредита счетов | Оборот по Дт | Оборот по Кт | В Дебет счетов | Сальдо конечное | ||||||||

| Дт | Кт | 90.1 | 51 | Дебет | Кредит | |||||||||||

| 27 | 03.02.2010 | ООО «Парус» | 12980 | 12980 | 12980 | |||||||||||

| 36 | 14.02.2010 | ООО «Прометей» | 29500 | 29500 | 29500 | |||||||||||

| 49 | 22.02.2010 | 'ЗАО «Лев» | 14160 | 14160 | 14160 | |||||||||||

| 50 | 27.03.2010 | ООО «Парус» | 53100 | 53100 | 53100 | |||||||||||

| 51 | 28.03.2010 | ООО «Прометей» | 47200 | 47200 | 47200 | |||||||||||

| 52 | 29.03.2010 | 'ЗАО «Лев» | 35400 | 35400 | 35400 | |||||||||||

| Итого | 56640 |

| 135700 |

|

| 135700 | 56640 | 56640 |

|

|

|

| 135700 |

| ||

Приложение 16

Журнал-ордер № по счету 71 «Расчеты с подотчетными лицами» за март| № | Дата выдачи | ФИО | Назначение | Сальдо начальное | С Кредита счетов | Оборот по Дт | Оборот по Кт | В Дебет счетов | Сальдо конечное | |||||||||

| Дт | Кт | 50 | 26 | 10.1 | Дебет | Кредит | ||||||||||||

| 1 | 10.02.2010 | Иванов Н.П. | Канц. товары | 500 | 500 | 200 | 300 | |||||||||||

| 2 | 15.02.2010 | Лавров В.И. | Хозяйств, нужды | 1200 | 1200 | 200 | 1000 | |||||||||||

| 3 | 18.02.2010 | Уварова Т.С. | Команд, расходы | 1800 | 1800 | 70 | 1730 | |||||||||||

| Итого | 3500 | 0 | 0 |

|

| 0 | 3500 | 470 | 2030 | 1000 | 0 | 0 |

|

| ||||

Приложение 17

Учетная политика ЗАО «Квант» на 2010 год.

Для целей бухгалтерского учета.

1. Бухгалтерский учет в организации ведется в соответствии с Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по бухгалтерскому учету (ПБУ), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению, другими действующими нормативными и законодательными актами.

2. Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет директор.

3. Ведение бухгалтерского учета и своевременное предоставление полной и достоверной отчетности в установленные сроки осуществляет главный бухгалтер.

4. Формой бухгалтерского учета является журнал хозяйственных операций. Учет и обработка информации осуществляются как ручным путем, так и с использованием средств вычислительной техники, в том числе программы автоматизированного бухгалтерского учета «1С-бухгалтерия 7.7».

Похожие работы

... из типовых сборных пустотных железобетонных плит с предварительным напряжением арматуры. Применение сборных плит увеличивает скорость возведения зданий - это значимое преимущество. Затраты на производство промышленной продукции учитываются по экономически элементам и статьям расходов (статьям калькуляции). Группировка по экономическим элементам показывает материальные и денежные затраты ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

0 комментариев