Способы распределения общепроизводственных и общехозяйственных расходов на промышленных предприятиях

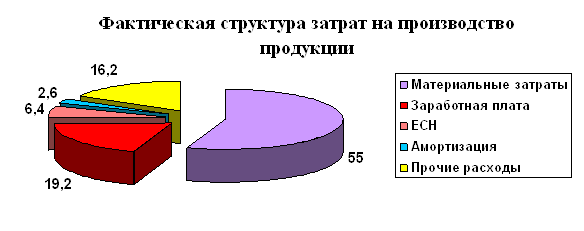

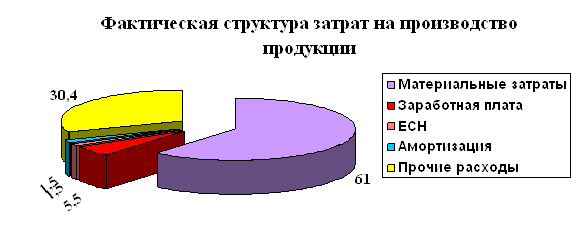

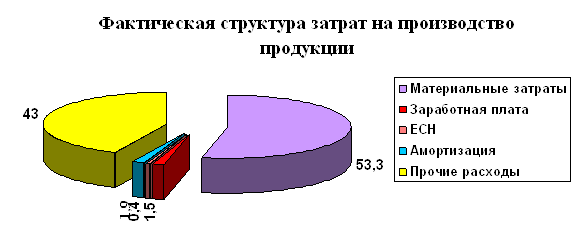

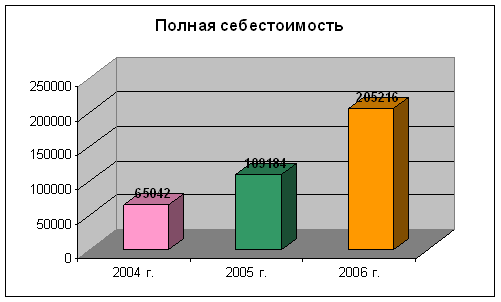

Анализ общепроизводственных расходов и пути их снижения

НДС начисляется бюджету при продаже продукции по ставке 18%

Решение

Козлова Б. Г., «Бухгалтерский учет в организациях» - М.: Финансы и статистика, 2003г., 752 с.;

Помимо основной (уставной) деятельности организация никакой предпринимательской деятельности не осуществляет

Навигация

Помимо основной (уставной) деятельности организация никакой предпринимательской деятельности не осуществляет

Анализ расходов по управлению и обслуживанию производства и пути их снижения

76111

знаков

32

таблицы

0

изображений

5. Помимо основной (уставной) деятельности организация никакой предпринимательской деятельности не осуществляет.

6. Материалы подлежат учету на счете 10 «Материалы» в оценке по фактической себестоимости их приобретения. При этом транспортно-заготовительные расходы по приобретению материалов отражаются обособленно на отдельном субсчете счета 10 «Материалы». Счета 15 и 16 не применяются.

Транспортно-заготовительные расходы распределяются между остатками материалов, находящимися на складах и израсходованными на производство, согласно среднему проценту ТЗР.

7. Учет прямых затрат на производство ведется на счете 20 «Основное производство». Учет затрат, связанных с содержанием цеха и его оборудованием, ведется на счете 25 "Общепроизводственные расходы". Учет расходов, связанных с организацией и управлением предприятия ведется на счете 26 «Общехозяйственные расходы». Расходы, собранные на 25, 26 счетах, списываются на издержки производства и распределяются по видам продукции пропорционально заработной плате рабочих, то есть калькулируется полная производственная себестоимость выпущенной из производства продукции.

8. Для оплаты отпусков работникам организация создает резерв в размере 15 % от начисленной заработной платы, который формируется на счете 96 «Резервы предстоящих расходов и платежей».

9. Готовая продукция на счете 43 «Готовая продукция» отражается по фактической производственной себестоимости.

10. Расходы на продажу списываются без распределения между реализованной готовой продукцией и ее остатками на складах.

11. Право собственности на продукцию и риск ее случайной гибели переходит к покупателю в момент отгрузки продукции, согласно предъявленным документам.

12. Доходы и расходы по обычным видам деятельности организации учитывают на счете 90 «Продажи». Прочие операционные и внереализационные доходы и расходы отражаются на счете 91 «Прочие доходы и расходы».

13. Предметы, служащие более одного года и имеющие стоимость в пределах 20000 руб., а также приобретаемые издания (книги, брошюры и т.п.) независимо от стоимости списываются на расходы по мере отпуска в эксплуатацию.

14. По основным средствам, используемым для уставной деятельности, амортизация начисляется с применением метода уменьшаемого остатка.

15. По нематериальным активам, используемым для уставной деятельности, амортизация начисляется с применением линейного метода.

16. В целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризация имущества и финансовых обязательств производится в следующие сроки:

- основных средств и нематериальных активов – один раз в год в срок до 30 ноября;

- кассовых операций – один раз в квартал;

дебиторской задолженности – ежеквартально перед составлением квартальной бухгалтерской отчетности;

- расчетов с бюджетом – ежеквартально путем сверки расчетов с ИМНС, не позднее сроков, установленных для сдачи соответствующих форм расчетов (налоговых деклараций);

- расчетов с членами организации по уплате членских взносов – один раз в год, не позднее одной недели до проведения ежегодного общего собрания.

В случае смены материально ответственных лиц инвентаризация передаваемых материальных ценностей проводится обязательно.

17. Контроль за хозяйственными операциями осуществляется ревизионной комиссией организации в соответствии с Положением о ревизионной комиссии, утвержденным общим собранием.

18. Порядок расчета с подотчетными лицами устанавливается приказом по организации.

19. Для учета расчетов по налогу на прибыль применяется ПБУ 18/2002

20. Рабочий план счетов организации:

Лист 02

| Счет | Наименование | |

| 01 | Основные средства | |

| 02 | Амортизация основных средств | |

| 04 | Нематериальные активы | |

| 05 | Амортизация нематериальных активов | |

| 08 | Вложения во внеоборотные активы | |

| 09 | Отложенные налоговые активы | |

| 10/1 | Материалы по учетной стоимости | |

| 10/9 | ТЗР по материалам | |

| 19 | НДС по приобретенным ценностям | |

| 20/1 | Основное производство «А» | |

| 20/2 | Основное производство «Б» | |

| 25 | Общепроизводственные расходы | |

| 26 | Общехозяйственные расходы | |

| 43/1 | Готовая продукция «А» | |

| 43/2 | Готовая продукция «Б» | |

| 44 | Расходы на продажу | |

| 50 | Касса | |

| 51 | Расчетный счет | |

| 60 | Расчеты с поставщиками | |

| 62 | Расчеты с покупателями и заказчиками | |

| 66 | Расчеты по краткосрочным кредитам банка | |

| 68/1 | Расчет по НДФЛ | |

| 68/2 | Расчет по НДС | |

| 68/3 | Расчет по налогу на прибыль | |

| 68/4 | Расчет по налогу на имущество | |

| 69/1 | Расчеты по ЕС Н в части ФСС | |

| 69/2 | Расчеты по ЕСН в части ФФОМС | |

| 69/3 | Расчеты по ЕСН в части ТФОМС | |

| 69/4 | Расчеты по ЕСН в части ФБ | |

| 69/5 | Расчеты по ЕС Н в части ОПС | |

| 69/6 | Расчеты по страх, от несчастных случаев | |

| 70 | Расчеты с персоналом по оплате труда | |

| 71 | Расчеты с подотчетными липами | |

| 75 | Расчеты с учредителями | |

| 76 | Расчеты с прочими дебиторами и кредиторами | |

| 80 | Уставный капитал | |

| 84 | Нераспределенная прибыль | |

| 90/1 | Выручка | |

| 90/2 | Себестоимость продаж | |

| 90/3 | НДС с реализации продукции | |

| 90/9 | Финансовый результат от реализации продукции | |

| 91/1 | Прочие доходы | |

| 91/2 | Прочие расходы | |

| 91/9 | Сальдо прочих доходов и расходов | |

| 96 | Резерв на оплату отпусков | |

| 97 | Расходы будущих периодов | |

| 99 | Прибыль (убыток) отчетного периода |

Лист 03

Учетная политика ЗАО «Квант» на 2010 год.

Для целей бухгалтерского учета.

Для целей налогообложения.

21. Выручка от реализации для целей налогообложения по НДС и прибыли определяется по мере отгрузки товаров (работ, услуг).

22. По основным средствам, используемым для уставной деятельности, амортизация начисляется с применением линейным методом.

23. Налог на прибыль уплачивается ежеквартально без уплаты авансов, исходя из фактически полученной прибыли.

24. Налоговый учет ведется с применением программы автоматизированного бухгалтерского учета «1С-бухгалтерия 7.7».

Похожие работы

... из типовых сборных пустотных железобетонных плит с предварительным напряжением арматуры. Применение сборных плит увеличивает скорость возведения зданий - это значимое преимущество. Затраты на производство промышленной продукции учитываются по экономически элементам и статьям расходов (статьям калькуляции). Группировка по экономическим элементам показывает материальные и денежные затраты ...

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

0 комментариев