Показатели численности и движения трудовых ресурсов

Правила построения рядов динамики

Показатели анализа ряда динамики

Методы анализа основной тенденции развития

Методы изучения сезонных колебаний

Ошибку выборки средней численности работников и границы, в которых будет находиться средняя численность работников в генеральной совокупности

Выявление наличия корреляционной связи между признаками, установление направления связи и измерение ее тесноты

Аналитическая часть

Навигация

Методы анализа основной тенденции развития

Статистические методы анализа динамики численности работников

63388

знаков

34

таблицы

12

изображений

6 Методы анализа основной тенденции развития

в рядах динамики

Одной из важнейших задач статистики является определение в рядах динамики общей тенденции развития явления.

В некоторых случаях закономерность изменения явления, общая тенденция его развития явно и отчетливо отражается уровнями динамического ряда (уровни на изучаемом периоде непрерывно растут или непрерывно снижаются).

Однако часто приходится встречаться с такими рядами динамики, в которых уровни ряда претерпевают самые различные изменения (то возрастают, то убывают), и общая тенденция развития неясна.

На развитие явления во времени оказывают влияние факторы, различные по характеру и силе воздействия. Одни из них оказывают практически постоянное воздействие и формируют в рядах динамики определенную тенденцию развития. Воздействие же других факторов может быть кратковременным или носить случайный характер.

Поэтому при анализе динамики речь идет не просто о тенденции развития, а об основной тенденции, достаточно стабильной (устойчивой) на протяжении изученного этапа развития.

Основной тенденцией развития (трендом) называется плавное и устойчивое изменение уровня явления во времени, свободное от случайных колебаний.

Задача состоит в том, чтобы выявить общую тенденцию в изменении уровней ряда, освобожденную от действия различных случайных факторов. С этой целью ряды динамики подвергаются обработке методами укрупнения интервалов, скользя щей средней и аналитического выравнивания.

Одним из наиболее простых методов изучения основ ной тенденции в рядах динамики является укрупнение интервалов. Он основан на укрупнении периодов времени, к которым относятся уровни ряда динамики (одновременно уменьшается количество интервалов). Например, ряд ежесуточного выпуска продукции заменяется рядом месячного выпуска продукции и т.д. Средняя, исчисленная по укрупненным интервалам, позволяет выявлять направление и характер (ускорение или замедление роста) основной тенденции развития.

Выявление основной тенденции может осуществляться также методом скользящей (подвижной) средней. Сущность его заключается в том, что исчисляется средний уровень из определенного числа, обычно нечетного (3, 5, 7 и т.д.), первых по счёту уровней ряда, затем — из такого же числа уровней,, но начиная со второго по счету, далее — начиная с третьего и т.д.

таким образом, средняя как бы "скользит" по ряду динамики, передвигаясь на один срок.

Недостатком сглаживания ряда является «укорачивание» сглаженного ряда по сравнению с фактическим, а следователь но, потеря информации.

Рассмотренные приемы сглаживания динамических рядов (укрупнение интервалов и метод скользящей средней) дают возможность определить лишь общую тенденцию развития явления, более или менее освобожденную от случайных и волнообразных колебаний. Однако получить обобщенную статистическую модель тренда посредством этих методов нельзя.

Для того чтобы дать количественную модель, выражающую основную тенденцию изменения уровней динамического ряда во времени, используется аналитическое выравнивание ряда динамики.

Основным содержанием метода аналитического выравнивания в рядах динамики является то, что общая тенденция развития рассчитывается как функция времени:

ŷt = f (t)

где ŷt — уровни динамического ряда, вычисленные по соответствующему аналитическому уравнению на момент времени.

Определение теоретических (расчетных) уровней ŷt производится на основе так называемой адекватной математической модели, которая наилучшим образом отображает (аппроксимирует) основную тенденцию ряда динамики.

Выбор типа модели зависит от цели исследования и дол жен быть основан на теоретическом анализе, выявляющем характер развития явления, а также на графическом изображении ряда динамики (линейной диаграмме).

Например, простейшими моделями (формулами), выражающими тенденцию развития, являются:

линейная функция - прямая ŷt = а0 + a1t,

где aо + a1 – параметры уравнения; t – время;

показательная функция ŷt = а0 а1 ;

степенная функция - кривая второго порядка (парабола)

ŷt = а0 + a1t + a2t².

В тех случаях, когда требуется особо точное изучение тенденции развития (например, модели тренда для прогнозирования), при выборе вида адекватной функции можно использовать специальные критерии математической статистики.

Расчет параметров функции обычно производится методом наименьших квадратов, в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими и эмпирическими уровнями:

Σ(ŷt – yi)² →min

где yt - .выравненные (расчетные) уровни; yi фактические уровни.

Параметры уравнения а, удовлетворяющие этому условию. могут быть найдены решением системы нормальных уравнений. На основе найденного уравнения тренда вычисляются выравненные уровни. Таким образом, выравнивание ряда динамики заключается в замене фактических уровней .... плавно изменяющимися уровнями ŷt, наилучшим образом аппроксимирующими статистические данные.

Выравнивание по прямой используется, как правило, в тех случаях, когда абсолютные приросты практически постоянны, т.е. когда уровни изменяются в арифметической прогрессии (или близко к ней).

Выравнивание по показательной функции используется в тех случаях, когда ряд отражает развитие в геометрической прогрессии, т.е. когда цепные коэффициенты роста практически постоянны.

Рассмотрим «технику» выравнивания ряда динамики по прямой:

ŷt = а0 + a1t. Параметры . а0, a1.. согласно методу наименьших квадратов, находятся решением следующей системы нормальных уравнений, полученной путем алгебраического преобразования условия Σ(ŷt – yi)² →min :

а0 n + a1 Σt = Σy

а0 Σt + a1 Σt² = Σyt,

где у - фактические (эмпирические) уровни ряда; t - время(порядковый номер периода или момента времени).

Расчет параметров значительно упрощается, если за начало отсчета времени (t = 0) принять центральный интервал (момент).

При четном числе уровней (например, 6), значения t -условного обозначения времени будут такими (это равнозначно измерению времени не в годах, а в полугодиях):

1990 1991 1992 1993 1994 1995

- 5 -3 -1 +1 +3 +5

При нечетном числе уровней (например, 7) значения устанавливаются по-другому:

1989 1990 1991 1992 1993 1994 1995

-3 -2 -1 0 +1 +2 +3

В обоих случаях Σt = 0, так что система нормальных уравнений принимает вид:

Σy = n а0;

Σyt = a1 Σt²

![]() Σy

Σy

Из первого уравнения а0 = n

![]() Σyt

Σyt

Из второго уравнения: a1 = Σt

Похожие работы

... по чистой продукции, которая определяется путем вычитания из товарной продукции материальных затрат и суммы амортизации основных фондов, что в условиях рынка соответствует понятию «валовой доход». 1.3 Статистические методы анализа динамики объема производства продукции и услуг на предприятии (фирме) В статистическом изучении динамики объема производства продукции и услуг на предприятии ...

... на определенный момент времени. В интервальном ряду динамики уровни ряда представлены за период времени. 1.2 Статистические методы анализа динамики объема производства продукции и услуг В статистическом изучении динамики объема производства продукции и услуг на предприятии можно использовать различные методы. Статистическое исследование динамического ряда объема производства продукции и ...

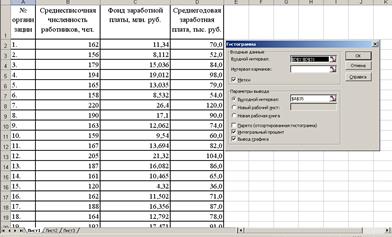

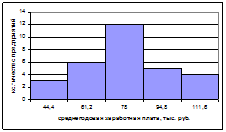

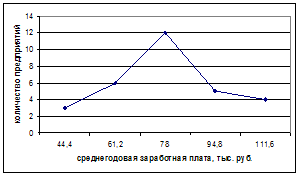

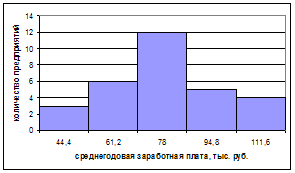

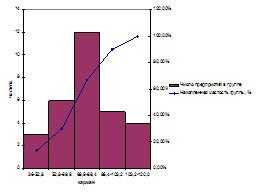

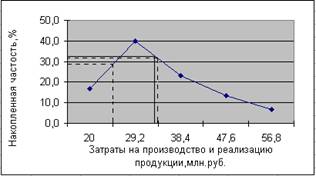

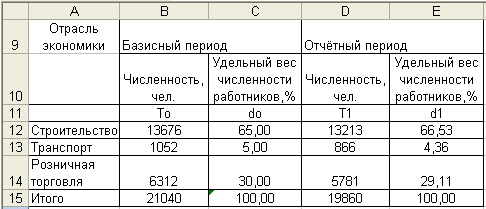

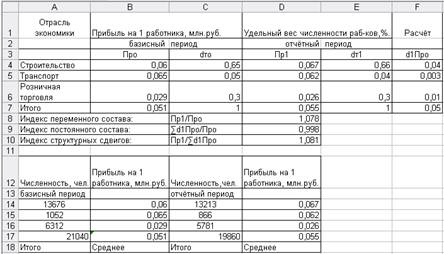

... из одной единицы, обладающей всем объёмом признака. Минимальное значение приближается к нулю, но его никогда ни достигает. [2; 135] 2. Расчётная часть 2.1. Условие задач Для анализа финансовых результатов деятельности предприятий одной из отраслей экономики произведена 10% -ная механическая выборка, в результате которой получены следующие данные млн. руб.: № предприятия п/п ...

... при анализе различных явлений, относящихся к одному и тому же объекту. Раздел 2. Методы анализа рядов динамики 2.1 Понятие о статистических рядах динамики Методы анализа рядов динамики занимают немаловажное место в связи с тем, что уровни общественных явлений изменяются во времени и, следовательно, необходимо выделить однородные этапы развития, найти и охарактеризовать свойственные им ...

0 комментариев