Производственный метод исчисления ВРП

Распределительный метод исчисления ВРП

Методы социально-экономического прогнозирования

Эконометрические модели прогнозирования

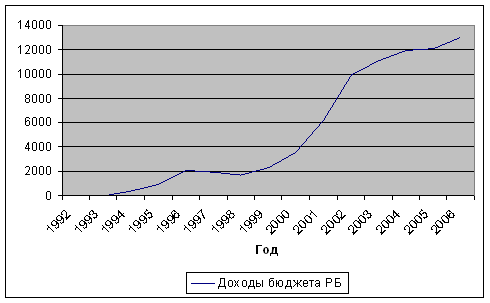

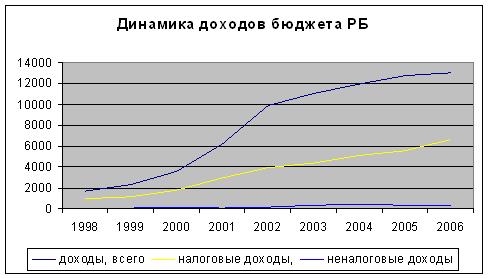

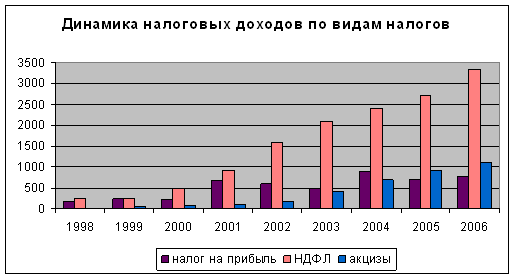

Анализ производства ВРП республики Бурятия

Выявление наличия тенденций

Выбор уравнения тренда

Прогнозирование на основе эконометрической модели

Навигация

Выявление наличия тенденций

Статистический анализ и прогнозирование

69456

знаков

11

таблиц

12

изображений

3.5 Выявление наличия тенденций

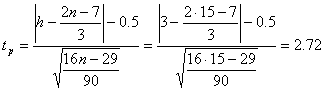

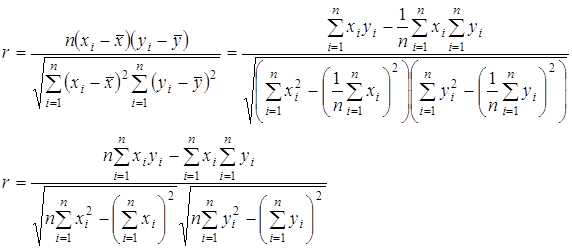

Анализ и моделирование тенденций временного ряда целесообразно начинать с выявления наличия тенденции в целом. Для этой цели наиболее эффективно применяется кумулятивный t-критерий.

| ВРП на душу населения | |||

| Годы | у | Кумулятивный Т-критерий | |

| (у-уср)^2 | z^2 | ||

| 1991 | 6 | 376465321,6531 | |

| 1992 | 93 | 373096818,3673 | 749562140,0204 |

| 1993 | 693 | 350277961,2245 | 1099840101,2449 |

| 1994 | 3554 | 251371965,0816 | 1351212066,3265 |

| 1995 | 7350 | 145412590,2245 | 1496624656,5510 |

| 1996 | 9012 | 108091667,9388 | 1604716324,4898 |

| 1997 | 10751 | 74956016,6531 | 1679672341,1429 |

| 1998 | 11157,5 | 68082537,1888 | 1747754878,3316 |

| 1999 | 16838,5 | 6606001,4745 | 1754360879,8061 |

| 2000 | 21671,2 | 5118841,6073 | 1759479721,4135 |

| 2001 | 30485,2 | 122688535,7788 | 1882168257,1922 |

| 2002 | 39031,3 | 385045870,1145 | 2267214127,3067 |

| 2003 | 54365,1 | 1221948902,2059 | 3489163029,5127 |

| 2004 | 66714,2 | 2237808978,6645 | 5726972008,1771 |

| 271722 | 5726972008,1771 | 26608740531,5155 | |

Tтабл=2,98 при α=0,01 tр > Tтабл., В исходном временном ряду существует тенденция.

Исследование случайного компонента проводится с целью решения 2-х основных задач: оценки правильности выбора трендовой модели и оценки стационарности случайного процесса.

Критерий серий, основанный на медиане выборки

| Критерий серий, основанный на медиане выборки | |||||||||

| у | утеор | ε | Критерий серий | Критерий восх и нисх серий | |||||

| 1 | 6 | -10494,92571 | 10500,92571 | + | |||||

| 2 | 93 | -5894,36571 | 5987,36571 | + | - | ||||

| 3 | 693 | -1293,80571 | 1986,80571 | + | - | ||||

| 4 | 3554 | 3306,75429 | 247,24571 | + | - | ||||

| 5 | 7350 | 7907,31429 | -557,31429 | + | - | ||||

| 6 | 9012 | 12507,87429 | -3495,87429 | - | - | ||||

| 7 | 10751 | 17108,43429 | -6357,43429 | - | - | ||||

| 8 | 11157,5 | 21708,99429 | -10551,49429 | - | - | ||||

| 9 | 16838,5 | 26309,55429 | -9471,05429 | - | + | ||||

| 10 | 21671,2 | 30910,11429 | -9238,91429 | - | + | ||||

| 11 | 30485,2 | 35510,67429 | -5025,47429 | - | + | ||||

| 12 | 39031,3 | 40111,23429 | -1079,93429 | - | - | ||||

| 13 | 54365,1 | 44711,79429 | 9653,30571 | + | + | ||||

| 14 | 66714,2 | 49312,35429 | 17401,84571 | + | + | ||||

| Kmax=7 < 12,0089 |

| ||||||||

| V=3 < 3,9666 |

| ||||||||

| отклонения уровней не случайны |

| ||||||||

| |||||||||

| Kmax = 7 > 6,115 |

| ||||||||

| v=4 < 5 |

| ||||||||

| |||||||||

| гипотеза о случайности подтверждается |

| ||||||||

| |||||||||

| Критерий min и max пиков и ям | |||||||||||

| As = 0,585455914 | δAs=0,553066319 | ||||||||||

| Es = -0,575714598 | δEs=0,901388454 | ||||||||||

| As < 1,5 δAs = 0,829599478 | |||||||||||

| Es-(6/(n+1))= -0,975714598 < 1,5 δEs=1,352082681 | |||||||||||

| Уровни ряда являются нормально рапределенными | |||||||||||

| As ≥ 2 δAs, Es-(6(/n+1)) ≥ δEs | |||||||||||

| Данные являются нормальными, возможен анализ | |||||||||||

| 1,802776908 | ||||||||||

Похожие работы

... анализ, а также необходимо использование специальных методов прогнозирования временных рядов. 2 глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона 2.1 Методы статистического анализа доходов бюджета региона Для количественной оценки динамики доходов бюджета региона применяются статистические показатели: абсолютные темпы роста и ...

... с методологией МОТ классифицируются как безработные. Прежде всего, дается информация об абсолютной численности безработных в стране и по регионам. Глава 3. Экономико–статистический анализ и прогнозирование безработицы 3.1. Экономический анализ безработицы Привычным явлением для некоторых категорий населения стала безработица. В 2005 году из общей численности трудовых ресурсов 252,4 тыс. ...

... найденное значение среднего темпа роста выступает в качестве коэффициента для составления прогноза на будущий срок. Высчитывается по формуле: (1.26) 2. Статистический показатель расчетов временных рядов (корреляция) Случайной величиной называют величину, которая в результате испытания примет одно и только одно возможное значение, наперед неизвестное и зависящее от случайных причин ...

... анализировать их тенденции и прогнозировать ситуацию в будущем. Все участники рынка ценных бумаг планируют свои операции только после тщательного анализа. Статистические методы прогнозирования развития рынка ценных бумаг основаны на построении фондовых индексов, расчете показателей дисперсии, вариации, ковариации, экстраполяции и интерполяции. Фондовые индексы являются самыми популярными во всём ...

0 комментариев