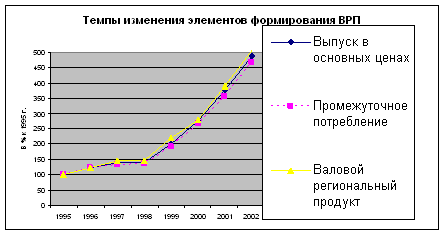

Структура доходов бюджета субъектов Российской Федерации

Характеристика исходных данных

Глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона

Эконометрические методы прогнозирования

Глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

Прогнозирование доходов бюджета региона

Навигация

Статистический анализ и прогнозирование доходов бюджета

Статистический анализ и прогнозирование доходов бюджета

51276

знаков

10

таблиц

11

изображений

Содержание

Введение

1 глава. Бюджетная система Российской федерации

1.1. Понятие бюджетной системы Российской Федерации

1.2. Структура доходов бюджета субъектов Российской Федерации

1.3. Характеристика исходных данных

2 глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона

2.1. Методы статистического анализа доходов бюджета региона

2.2. Эконометрические методы прогнозирования

3 глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

3.1. Статистический анализ доходов бюджета региона

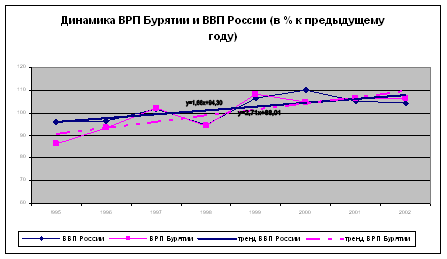

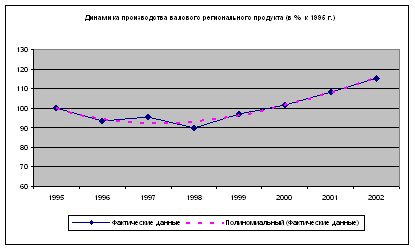

3.2. Прогнозирование доходов бюджета региона

Заключение

Список использованной литературы

Приложения

Введение

Государственный бюджет — важный инструмент государственного регулирования экономики. Он определяет формы и методы образования государственных финансовых ресурсов и направления их использования в интересах общества и особенно социально слабо защищенных категорий населения.

Не смотря на наметившиеся положительные тенденции последних лет, экономическая ситуация в стране в целом продолжает оставаться крайне сложной. То же наблюдается и на уровне субъектов Российской федерации, в том числе и в республике Бурятия.

Как известно, Республика Бурятия, к сожалению, входит в число дотационных регионов. Также неблагоприятными являются характеристики всех основных индикаторов общехозяйственной конъюнктуры: продолжается падение промышленного производства, сокращается масса прибыли, растет число убыточных предприятий, сверхвысокий уровень ставки банковского процента блокирует инвестиционную активность производителей. Одним из наиболее тревожных проявлений деградации производственной сферы республики является положение аграрного сектора. Продолжает нарастать кризис неплатежей ¾ это, прежде всего результат пассивного отношения государства к экономике предприятий, в том числе отказа от политики государственного протекционизма российских товаропроизводителей.

Критическое состояние материального производства, в котором была занята подавляющая часть населения России и Бурятии в том числе, вызвало глубокие социальные деформации в обществе, из которых наиболее существенной является нарушение нормальных пропорций формирования денежных доходов населения, происходящее на фоне все более обостряющейся проблемы невыплаты заработной платы. Финансирование образования, науки, культуры и здравоохранения из бюджетов всех уровней не обеспечивает даже минимальных потребностей этих социально значимых областей, в которых из-за этого также сложилась сложная ситуация.

Однако, рассматривая бюджет, мы видим, что основная проблема здесь не только в нерациональном построении структуры распределения отдельных статей, но, прежде всего ¾ в простой нехватке денежных средств в результате недоисполнения поступлений бюджета. Таким образом, для успешного развития республики необходимо успешное построение, организация и исполнение поступлений бюджета РФ. Действительно, именно из-за не в полной мере выполненной доходной части, правительство вынуждено сокращать расходы бюджета, в том числе и на культуру, медицинское страхование. Это же и является причиной задержек выплаты пенсий, пособий, денежного довольствия и заработной платы в бюджетных организациях. Поэтому в этой работе и будут рассмотрены вопросы, связанные с доходной частью бюджета.

Для того чтобы органы управления республики могли эффективно вырабатывать экономическую политику, оценивать ранее принятые решения, необходим глубокий анализ бюджета республики в динамике, так как ряды динамики позволяют охарактеризовать закономерность изменения явления во времени.

Таким образом, целью данной курсовой работы является статистический анализ и прогнозирование доходов бюджета республики Бурятия.

Для достижения поставленной цели необходимо выполнить следующие задачи:

1. рассмотреть понятие бюджетной системы Российской Федерации в целом и на уровне региона – Республики Бурятия.

2. охарактеризовать общую структуру доходов бюджета республики.

3. рассмотреть методологию статистического анализа и прогнозирования доходов бюджета региона.

4. провести анализ динамики доходов бюджета региона и сделать прогноз.

Объектом исследования курсовой работы являются доходы бюджета Республики Бурятия.

1 глава. Бюджетная система Российской федерации

1.1 Понятие бюджетной системы Российской федерации

Бюджетные отношения[1] представляют собой финансовые отношения государства на федеральном, региональном и местном уровнях с государственными, акционерными и иными предприятиями и организациями, а также населением по поводу формирования и использования централизованного фонда денежных ресурсов.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством.

Федеральные, региональные и местные органы государственной власти и управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления.

Бюджетная система РФ в соответствии со ст.10 Бюджетного кодекса Российской федерации, состоит из трех уровней[2]:

1. федеральный бюджет и бюджеты государственных внебюджетных фондов;

2. бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

3. местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

Бюджетная система призвана играть важную роль в реализации финансовой политики государства, цели которой обусловливаются его экономической политикой. При этом значение государственного финансового регулирования через бюджетную систему трудно переоценить, хотя нельзя не учитывать происходящие в настоящее время изменения в практике перераспределения финансовых ресурсов. Это перераспределение все в большей степени осуществляется через финансовый рынок исходя из их спроса и предложения. Поэтому роль государственного финансового регулирования рыночных отношений должна усиливаться через системы: налоговую, финансовых санкций и льгот. Особенно важно обеспечивать надлежащее выполнение (своевременное и в полном объеме) финансовых обязательств перед бюджетом и внебюджетными фондами.

Единство бюджетной системы в новых условиях реализуется через единую социально-экономическую политику и правовую базу, использование единых бюджетных классификаций и форм бюджетной документации, взаимодействие бюджетов всех уровней и согласование принципов бюджетного процесса.

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет органам государственной власти и управления иметь финансовую базу для реализации своих полномочий.

Федеральный бюджет РФ является основным финансовым планом государства, утверждаемым Федеральным Собранием (принимается Государственной Думой и одобряется Советом Федерации) и имеющим статус федерального закона. Через федеральный бюджет мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России.

Бюджет субъекта Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Российской Федерации.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Бюджет муниципального образования (местный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... и проверка экономической модели. Эконометрическое моделирование охватывает весь цикл решения экономической задачи – от ее постановки до содержательной интерпретации результатов статистического анализа и прогнозирования. Классификация переменных в эконометрических моделях. 1. Эндогенные переменные, т.е экономические величины, которые являются зависимыми и объясняются эконометрической моделью. ...

... расходование ранее накопленных средств. Резервный фонд предназначен для компенсации выпадающих доходов федерального бюджета при снижении мировых цен на энергоресурсы. Период компенсации определяется трехлетним периодом бюджетного планирования, а также необходимым временным лагом для адаптации бюджетной политики к изменяющимся внешнеэкономическим условиям. Согласно данным Казначейства России, в ...

... влияние на Приморский край. Из-за этого во Владивостокской таможне оформлялось меньше автотранспортных средств, что значительно снизило суммы уплаты таможенных платежей. 2.2 Статистический анализ таможенных платежей в период 2005 – 2009 гг. Таможенные платежи определяются как сумма ввозной и вывозной таможенной пошлины, НДС, акциза, сборов за таможенное оформление и прочих поступлений. ...

0 комментариев