Структура доходов бюджета субъектов Российской Федерации

Характеристика исходных данных

Глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона

Эконометрические методы прогнозирования

Глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

Прогнозирование доходов бюджета региона

Навигация

Прогнозирование доходов бюджета региона

Статистический анализ и прогнозирование доходов бюджета

51276

знаков

10

таблиц

11

изображений

3.2 Прогнозирование доходов бюджета региона

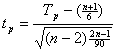

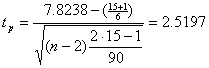

Наиболее эффективными при выявлении наличии тенденции в целом в ряду динамики считаются кумулятивный t-критерий и фазочастотный критерий Валлеса и Мура.

Кумулятивный t-критерий.

Выдвигается гипотеза

![]() : тенденция в исходном временном ряду отсутствует.

: тенденция в исходном временном ряду отсутствует.

![]() (3.2.1), где

(3.2.1), где

![]() - накопленный итог отклонений эмпирических значений от среднего уровня исходного временного ряда.

- накопленный итог отклонений эмпирических значений от среднего уровня исходного временного ряда.

![]() - общая сумма квадратов отклонений, то есть

- общая сумма квадратов отклонений, то есть

![]() (3.2.2)

(3.2.2)

(3.2.3)

(3.2.3)

Таблица 3.2.1.

![]()

![]()

![]() Расчет кумулятивного t-критерия

Расчет кумулятивного t-критерия

| Год | y | |||

| 1992 | 1,2 | -1826,512 | 36103189,8396 | 36105593,3168 |

| 1993 | 3,64 | -707,04 | 36073873,8594 | 72179467,1763 |

| 1994 | 358,1 | 412,432 | 31941633,7662 | 104121100,9425 |

| 1995 | 938,2 | 1531,904 | 25721055,5576 | 129842156,5002 |

| 1996 | 2107,2 | 2651,376 | 15230232,1236 | 145072388,6238 |

| 1997 | 1936,2 | 3770,848 | 16594159,9296 | 161666548,5535 |

| 1998 | 1715,5 | 4890,32 | 18440952,3698 | 180107500,9233 |

| 1999 | 2302,8 | 6009,792 | 13741797,1020 | 193849298,0254 |

| 2000 | 3573,7 | 7129,264 | 5934549,1046 | 199783847,1300 |

| 2001 | 6182 | 8248,736 | 29655,2508 | 199813502,3809 |

| 2002 | 9908,1 | 9368,208 | 15196797,4662 | 215010299,8471 |

| 2003 | 11062,5 | 10487,68 | 25529848,0278 | 240540147,8749 |

| 2004 | 11902,8 | 11607,152 | 34727531,5020 | 275267679,3770 |

| 2005 | 12069,6 | 12726,624 | 36721260,8772 | 311988940,2542 |

| 2006 | 13031,4 | 13846,096 | 49302964,8624 | 361291905,1167 |

| 77092,94 | 361289501,6395 | 2826640376,0425 |

![]()

![]() при уровне значимости α=0,05

при уровне значимости α=0,05

![]() , гипотеза

, гипотеза ![]() отвергается, уровни временного ряда не образуют случайную последовательность, а имеют определенную закономерность в их изменении, следовательно, во временном ряду существует тенденция.

отвергается, уровни временного ряда не образуют случайную последовательность, а имеют определенную закономерность в их изменении, следовательно, во временном ряду существует тенденция.

Фазочастотный критерий Валлеса и Мура.

![]() : цепные абсолютные приросты

: цепные абсолютные приросты ![]() образуют случайную последовательность.

образуют случайную последовательность.

Фаза – последовательность одинаковых знаков разности, h - число фаз.

Таблица 3.2.2.

Расчет фазочастотного критерия Валлеса и Мура.

| Y |

| |

| 1,2 | ||

| 3,64 | 2,44 | + |

| 358,1 | 354,46 | + |

| 938,2 | 580,1 | + |

| 2107,2 | 1169 | + |

| 1936,2 | -171 | - |

| 1715,5 | -220,7 | - |

| 2302,8 | 587,3 | + |

| 3573,7 | 1270,9 | + |

| 6182 | 2608,3 | + |

| 9908,1 | 3726,1 | + |

| 11062,5 | 1154,4 | + |

| 11902,8 | 840,3 | + |

| 12069,6 | 166,8 | + |

| 13031,4 | 961,8 | + |

h=3, то

![]() при уровне значимости α=0,05

при уровне значимости α=0,05

![]() , гипотеза

, гипотеза ![]() отвергается, уровни временного ряда не образуют случайную последовательность, а имеют определенную закономерность в их изменении, следовательно, во временном ряду существует тенденция.

отвергается, уровни временного ряда не образуют случайную последовательность, а имеют определенную закономерность в их изменении, следовательно, во временном ряду существует тенденция.

Моделирование случайной компоненты.

Критерий серий, основанный на медиане выборки.

![]() : если отклонения от тренда случайны, то их чередование должно быть случайным.

: если отклонения от тренда случайны, то их чередование должно быть случайным.

Таблица 3.2.3.

Расчет критерия серий, основанного на медиане выборки.

| Год | y | t |

| е | Ранги | |

| 1992 | 1,2 | 1 | -2249,9798 | 2251,1798 | 15 | + |

| 1993 | 3,64 | 2 | -1194,3358 | 1197,9758 | 11 | + |

| 1994 | 358,1 | 3 | -138,6918 | 496,7918 | 8 | |

| 1995 | 938,2 | 4 | 916,9522 | 21,2478 | 6 | - |

| 1996 | 2107,2 | 5 | 1972,5962 | 134,6038 | 7 | - |

| 1997 | 1936,2 | 6 | 3028,2402 | -1092,0402 | 4 | - |

| 1998 | 1715,5 | 7 | 4083,8842 | -2368,3842 | 3 | - |

| 1999 | 2302,8 | 8 | 5139,5282 | -2836,7282 | 1 | - |

| 2000 | 3573,7 | 9 | 6195,1722 | -2621,4722 | 2 | - |

| 2001 | 6182 | 10 | 7250,8162 | -1068,8162 | 5 | - |

| 2002 | 9908,1 | 11 | 8306,4602 | 1601,6398 | 13 | + |

| 2003 | 11062,5 | 12 | 9362,1042 | 1700,3958 | 14 | + |

| 2004 | 11902,8 | 13 | 10417,7482 | 1485,0518 | 12 | + |

| 2005 | 12069,6 | 14 | 11473,3922 | 596,2078 | 10 | + |

| 2006 | 13031,4 | 15 | 12529,0362 | 502,3638 | 9 | + |

![]() (длина наибольшей серии)

(длина наибольшей серии)

V=3 (число серий – последовательностей одинаковых знаков «+» или «-»)

α=0,05 (уровень значимости)

5<7.1811

3>2,166

Оба неравенства выполняются, гипотеза ![]() подтверждается, выборка является случайной и отклонения уровней временного ряда случайны.

подтверждается, выборка является случайной и отклонения уровней временного ряда случайны.

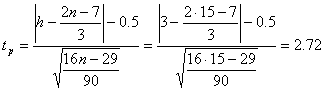

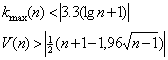

Критерий восходящих и нисходящих серий.

![]() : выборка случайна.

: выборка случайна.

![]() (длина наибольшей серии)

(длина наибольшей серии)

V=5 (число серий)

α=0,05 (уровень значимости)

т. к. n<26, то ![]() (число подряд идущих одинаковых знаков в самой длинной серии).

(число подряд идущих одинаковых знаков в самой длинной серии).

4<5

5>4.62

Оба неравенства выполняются, гипотеза ![]() подтверждается, выборка является случайной.

подтверждается, выборка является случайной.

![]()

![]()

0,946/0,54=1,75; 1,75<3, ассиметрия несущественна, совокупность однородна.

Вывод: исходные данные являются нормальными, возможен их дальнейший анализ.

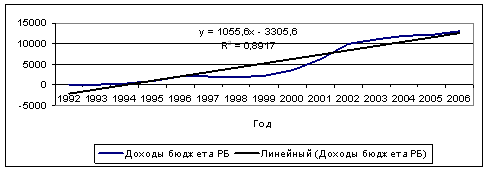

Построение уравнения линейного тренда.

Применяя МНК, определим параметры уравнения линейного тренда:

![]() =-3305,6238

=-3305,6238

![]() =1055,644

=1055,644

У=-3305,6238+1055,644t

рис. 3.2.1

В среднем за 1 год доходы бюджета Республики Бурятия увеличиваются на 1055,644 млн. руб.

R^2=0,8917 – величина достоверности аппроксимации (чем ближе фактические данные к тренду, тем ее значение выше)

r^2=97.12% - коэффициент детерминации (доля факторной дисперсии в общей).

97,12% общей вариации признака У приходится на объясненную вариацию, значит уравнение статистически значимо.

Методом экстраполяции линейного тренда получим, что доходы бюджета РБ в 2007г. составят 13584,6802 млн. руб.

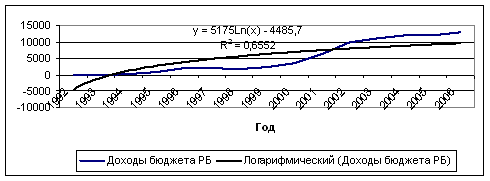

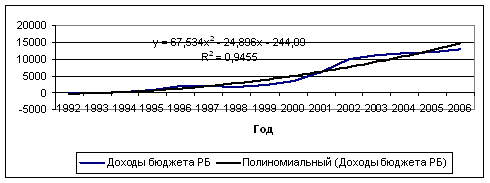

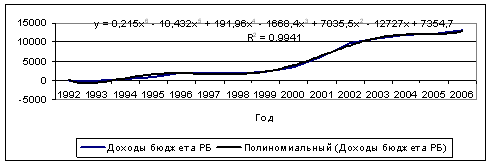

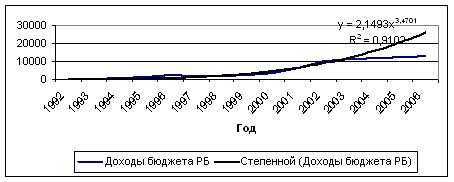

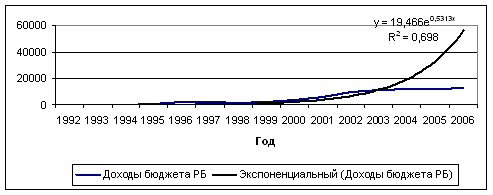

рис. 3.2.2.

рис. 3.2.3.

рис. 3.2.4.

рис. 3.2.5.

рис. 3.2.6.

Анализируя графики динамики дохода бюджета РБ и их различные тренды, можно сделать вывод, что изменения дохода наиболее четко описывает полиномиальный тренд шестого порядка, при этом наблюдается наибольшая величина достоверности аппроксимации – 0,9941.

Параметры экспоненциального тренда имеют следующую интерпретацию. Параметр а – это начальный уровень временного ряда в момент времени t = 0. Величина ![]() – это средний за единицу времени коэффициент роста уровней ряда. Средний за год цепной темп прироста временного ряда составил 94,21%.

– это средний за единицу времени коэффициент роста уровней ряда. Средний за год цепной темп прироста временного ряда составил 94,21%.

Экспоненциальное сглаживание.

В настоящее время для учета степени «устаревания» данных во взвешенных скользящих средних используются веса, подчиняющиеся экспоненциальному закону, т.е. применяется метод экспоненциальных средних. Смысл экспоненциальных средних состоит в том, чтобы найти такие средние, в которых влияние прошлых наблюдений затухает по мере удаления от момента, для которого определяются средние.

Если рассчитать параметр сглаживания по методу Броуна (формула (2.2.6) ![]() =2/(n+1), где n – длина исходного ряда динамики), получим значение равное 0,125.

=2/(n+1), где n – длина исходного ряда динамики), получим значение равное 0,125.

У=-3305,6238+1055,644t – линейный тренд, параметры которого получены МНК.

![]() - начальные условия первого порядка

- начальные условия первого порядка

![]() - начальные условия второго порядка

- начальные условия второго порядка

Таблица 3.2.4

Расчет экспоненциального сглаживания.

| Год | y | t |

|

|

| 1992 | 1,2 | 1 | 9358,390325 | 17917,54712 |

| 1993 | 3,64 | 2 | 9358,695325 | 17917,58524 |

| 1994 | 358,1 | 3 | 9403,002825 | 17923,12368 |

| 1995 | 938,2 | 4 | 9475,515325 | 17932,18774 |

| 1996 | 2107,2 | 5 | 9621,640325 | 17950,45337 |

| 1997 | 1936,2 | 6 | 9600,265325 | 17947,78149 |

| 1998 | 1715,5 | 7 | 9572,677825 | 17944,33305 |

| 1999 | 2302,8 | 8 | 9646,090325 | 17953,50962 |

| 2000 | 3573,7 | 9 | 9804,952825 | 17973,36743 |

| 2001 | 6182 | 10 | 10130,99033 | 18014,12212 |

| 2002 | 9908,1 | 11 | 10596,75283 | 18072,34243 |

| 2003 | 11062,5 | 12 | 10741,05283 | 18090,37993 |

| 2004 | 11902,8 | 13 | 10846,09033 | 18103,50962 |

| 2005 | 12069,6 | 14 | 10866,94033 | 18106,11587 |

| 2006 | 13031,4 | 15 | 10987,16533 | 18121,14399 |

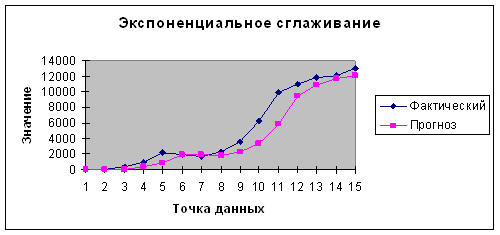

рис. 3.2.7

При использовании экспоненциальных средних в прогнозировании каждый новый прогноз основывается на предыдущем прогнозе:

Ft+1 = А × Уt + (1 – А)Ft,

где А — константа сглаживания;

Ft — прогноз на текущий период (период t);

Ft+1 — прогноз на следующий период (период t + 1);

Yt — фактический спрос на период t.

Прогноз не может всегда с точностью соответствовать фактическим значениям прогнозируемой величины из-за наличия случайных факторов, которые могут оказывать влияние на фактические данные, поэтому обычно рассчитывают ошибку прогноза.

Ошибка прогноза = Прогнозное значение – Фактическое значение.

Произведя вышеназванные вычисления получим прогноз дохода бюджета на 2007 и 2008 годы: 11242.7 и 17484.9 млн. руб. соответственно. Ошибка прогноза при этом составляет 1819,4 млн. руб.

Заключение

Как показали результаты проведенного анализа динамики доходов бюджета Республики Бурятия, доходная часть бюджета увеличивается из года в год довольно быстрыми темпами. В среднем за 1 год доходы бюджета Республики Бурятия увеличиваются на 1055,644 млн. руб., доходы бюджета РБ в 2007г. составят 13584,6802 млн. руб.

Их увеличение происходит в основном за счет налоговых доходов, то есть за счет налоговых отчислений в бюджет, которые в свою очередь увеличиваются за счет налога на доходы физических лиц, что соответственно, говорит о росте доходов населения республики. Что касается акцизных доходов, то они увеличиваются за счет изменения налогового законодательства в соответствии с политикой государства.

В период с 1992 года по 2006 год доходы бюджета региона увеличились на 13030,20 млн. руб. Однако рост их не был стабильным. За рассмотренный период доходы бюджета были более низкими по сравнению с предыдущими годами в 1997 и 1998 годах, в остальное время наблюдался прирост объема доходов бюджета.

Показатель абсолютного ускорения применяется только в цепном варианте, но не в базисном. Отрицательная величина ускорения говорит о замедлении роста или об ускорении снижения уровней ряда. Таким образом, рост доходов был замедлен в 1997-1998 годах и в период с 2003 г. по2005 г. включительно.

Наибольший темп роста (9837,91%) наблюдался в 1994 году, что было связано с изменением налоговой законодательной базы Российской Федерации в целом, а также субъектов РФ, в частности, Республики Бурятия в начале 90-х годов.

Наименьший темп роста доходов бюджета (88,6%) наблюдался в 1998 году, что очевидно было связано с кризисной обстановкой экономической системы страны и ее регионов.

Темпы прироста характеризуют абсолютный прирост в относительных величинах. Исчисленный в процентах темп прироста показывает, на сколько процентов изменился сравниваемый уровень по отношению к уровню, принятому за базу сравнения. Наиболее высокий темп прироста – в 1992 году, при абсолютном значении 1 % прироста 1,49 млн. руб., однако уже в 1993 году темп прироста составил 161,99 % при абсолютном значении 1 % прироста 1,01 млн. руб. В 1997 и в 1998 гг. темп прироста имел отрицательное значение.

Средний уровень доходов бюджета республики Бурятия как типическая величина уровней временного ряда составил 6529,7 млн. руб.

Таким образом, кризисным годом для республиканского бюджета можно назвать 1998 год, когда большинство показателей были низкими. Однако и в настоящее время ни один из выше приведенных показателей нельзя отнести к стабильным, хотя в целом доходы бюджета за анализируемый период характеризуются ростом.

Поставленная цель данной курсовой работы достигнута путем выполнения выше поставленных задач.

Список использованной литературы

1. Антохонова И.В. Методы прогнозирования социально-экономических процессов.- Улан-Удэ, 2005г.

2. Бюджетный кодекс Российской Федерации.

3. Доходный потенциал регионов и его общегосударственное значение/ А. Селезнев, Н. Доценко// Экономист-2006.-№9-с.12-22.

4. Дуброва Т.А. Статистические методы прогнозирования, 2003г.

5. Ендонов Ч.В. Образование и развитие бюджета Республики Бурятия. – Улан-Удэ, 2000г.

6. З. Б.Д. Дондоков. Бюджет как инструмент эффективного социально-экономического развития территории. Организационно-экономический механизм развития депрессивной территории. ВСГТУ - Улан-Удэ, 2002г.

7. Налоговый кодекс Российской Федерации.

8. Неналоговые доходы и их роль в бюджетной политике государства/ А.Р. Батяева// Финансовое право – 2005.-№1-с.15-19.

9. Повышение собственных доходов бюджетов субъектов Россиской Федерации за счет неналоговых доходов/ О.А. Гришакова// Финансы и кредит.-2004.-№8-с.23-29

10. Прогнозирование доходов нуждается в усовершенствовании/ Яндив М. И.// Финансы.-2001.-№4-с.12-14.

11. Проблемы налоговых поступлений в бюджеты регионов/ Е.Е. Смирнова// Аудитор – 2005.-№12.-с.3-11.

12. Статистика М, 2002 Елисеева И.И.

13. Формирование доходного потенциала регионов в условиях реформы бюджетного процесса/ С. Н. Рябухин/ ЭКО-2006.-№10

14. Что понимать под доходом?/ Поцхверия Б.М., Бачалиашвили О.В.// Финансы.-2000.-№1-с.45-47.

15. Четыркин Е.М. Статистические методы прогнозирования, М.-1975г.

Приложение 1.

Доходы бюджета Республики Бурятия (в фактически действовавших ценах, млн. руб.).

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| доходы, всего | 2813,5 | 3339,1 | 4288,4 | 7480,2 | 10988,0 | 12611,3 | 13569,2 | 12730,0 | 13943,6 |

| в т.ч.: | |||||||||

| налоговые доходы, | 1615,3 | 1719,3 | 2184,0 | 3569,0 | 4420,7 | 5003,2 | 5861,5 | 6363,9 | 7080,6 |

| из них: | |||||||||

| налог на прибыль | 289,1 | 353,6 | 281,7 | 827,5 | 676,3 | 551,8 | 1010,5 | 808,7 | 849,1 |

| НДФЛ | 401,0 | 362,2 | 593,0 | 1123,6 | 1776,4 | 2384,1 | 2746,9 | 3121,8 | 3566,6 |

| акцизы | 53,4 | 107,0 | 109,5 | 130,0 | 205,4 | 494,6 | 800,6 | 1054,2 | 1209,7 |

| неналоговые доходы | 98,2 | 129,4 | 177,9 | 150,8 | 217,5 | 366,8 | 462,9 | 378,9 | 391,0 |

Приложение 2

Динамика доходов бюджета Республики Бурятия в период с 1992г. по 2006 г. (в фактически действовавших ценах, млн. руб. (до 1998г. – млрд. руб.)).

| Год | Доходы бюджета республики Бурятия |

| 1992 | 30,3 |

| 1993 | 349,3 |

| 1994 | 995,6 |

| 1995 | 2204,7 |

| 1996 | 2612,9 |

| 1997 | 2091,1 |

| 1998 | 2813,5 |

| 1999 | 3339,1 |

| 2000 | 4288,4 |

| 2001 | 7480,2 |

| 2002 | 10988,0 |

| 2003 | 12611,3 |

| 2004 | 13569,2 |

| 2005 | 12730,0 |

| 2006 | 13943,6 |

Приложение 3

Динамика индекса потребительских цен, %

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| ИПЦ, % | 25,53 | 8,25 | 2,78 | 2,35 | 1,24 | 1,08 | 1,64 | 1,45 | 1,20 | 1,21 | 1,11 | 1,14 | 1,14 | 1,15 | 1,07 |

[1] З. Б-Д. Дондоков. Бюджет как инструмент эффективного социально-экономического развития территории. Организационно-экономический механизм развития депрессивной территории. ВСГТУ - Улан-Удэ, 2002г.

[2] Бюджетный кодекс Российской Федерации, принят Государственной Думой 17 июля 1998 года

[3] Что понимать под доходом?/ Поцхверия Б.М., Бачалиашвили О.В.// Финансы.-2000.-№1-с.45-47.

[4] См. там же

[5] Статистика М, 2002 Елисеева И.И.

[6] Четыркин Е.М. Статистические методы прогнозирования, М.-1975г.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... и проверка экономической модели. Эконометрическое моделирование охватывает весь цикл решения экономической задачи – от ее постановки до содержательной интерпретации результатов статистического анализа и прогнозирования. Классификация переменных в эконометрических моделях. 1. Эндогенные переменные, т.е экономические величины, которые являются зависимыми и объясняются эконометрической моделью. ...

... расходование ранее накопленных средств. Резервный фонд предназначен для компенсации выпадающих доходов федерального бюджета при снижении мировых цен на энергоресурсы. Период компенсации определяется трехлетним периодом бюджетного планирования, а также необходимым временным лагом для адаптации бюджетной политики к изменяющимся внешнеэкономическим условиям. Согласно данным Казначейства России, в ...

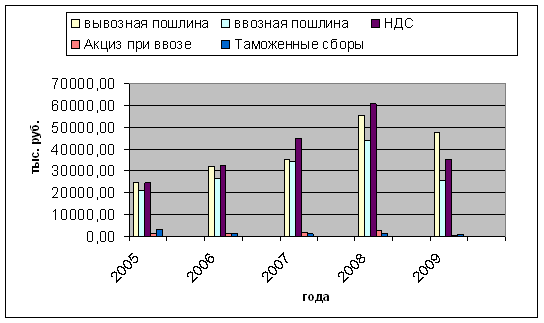

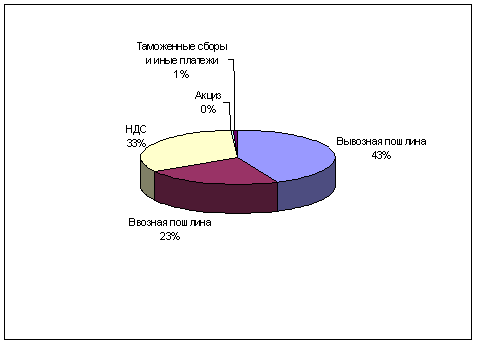

... влияние на Приморский край. Из-за этого во Владивостокской таможне оформлялось меньше автотранспортных средств, что значительно снизило суммы уплаты таможенных платежей. 2.2 Статистический анализ таможенных платежей в период 2005 – 2009 гг. Таможенные платежи определяются как сумма ввозной и вывозной таможенной пошлины, НДС, акциза, сборов за таможенное оформление и прочих поступлений. ...

0 комментариев