Структура доходов бюджета субъектов Российской Федерации

Характеристика исходных данных

Глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона

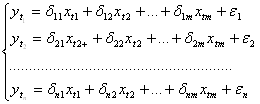

Эконометрические методы прогнозирования

Глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

Прогнозирование доходов бюджета региона

Навигация

Глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

Статистический анализ и прогнозирование доходов бюджета

51276

знаков

10

таблиц

11

изображений

3 глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

3.1 Статистический анализ доходов бюджета региона

Для статистического анализа динамики доходов бюджета Республики Бурятия необходимо произвести расчет нижеприведенных показателей.

Таблица 3.1.1.

Расчет показателей динамики доходов бюджета Республики Бурятия

| Год | Доходы бюджета РБ, млн. руб. | базисный абсолютный прирост, млн. руб. | цепной абсолютный прирост, млн. руб. | абсолют-ное ускорение, млн.руб. | относи-тельное ускорение, млн. руб | темп роста цепной,% | темп прироста цепной, % | абсолютное значение 1% прироста, млн.руб. | темп наращивания |

| 1992 | 1,2 | ||||||||

| 1993 | 3,64 | 2,44 | 2,44 | 303,33 | 203,33 | 2,03 | |||

| 1994 | 358,1 | 356,90 | 354,46 | 352,02 | 145,27 | 9837,91 | 9737,91 | 1,491803279 | 295,38 |

| 1995 | 938,2 | 937,00 | 580,10 | 225,64 | 1,64 | 261,99 | 161,99 | 1,010269142 | 483,42 |

| 1996 | 2107,2 | 2106,00 | 1169,00 | 588,90 | 2,02 | 224,60 | 124,60 | 1,617307361 | 974,17 |

| 1997 | 1936,2 | 1935,00 | -171,00 | -1340,00 | -0,15 | 91,88 | -8,12 | 1,802566296 | -142,50 |

| 1998 | 1715,5 | 1714,30 | -220,70 | -49,70 | 1,29 | 88,60 | -11,40 | -11,32280702 | -183,92 |

| 1999 | 2302,8 | 2301,60 | 587,30 | 808,00 | -2,66 | 134,23 | 34,23 | -7,772995016 | 489,42 |

| 2000 | 3573,7 | 3572,50 | 1270,90 | 683,60 | 2,16 | 155,19 | 55,19 | 3,920994381 | 1059,08 |

| 2001 | 6182 | 6180,80 | 2608,30 | 1337,40 | 2,05 | 172,99 | 72,99 | 2,811944291 | 2173,58 |

| 2002 | 9908,1 | 9906,90 | 3726,10 | 1117,80 | 1,43 | 160,27 | 60,27 | 2,370126136 | 3105,08 |

| 2003 | 11062,5 | 11061,30 | 1154,40 | -2571,70 | 0,31 | 111,65 | 11,65 | 2,659107378 | 962,00 |

| 2004 | 11902,8 | 11901,60 | 840,30 | -314,10 | 0,73 | 107,60 | 7,60 | 9,582900208 | 700,25 |

| 2005 | 12069,6 | 12068,40 | 166,80 | -673,50 | 0,20 | 101,40 | 1,40 | 14,16494109 | 139,00 |

| 2006 | 13031,4 | 13030,20 | 961,80 | 795,00 | 5,77 | 107,97 | 7,97 | 72,35971223 | 801,50 |

| 13030,20 | |||||||||

| средний уровень, млн. руб. | 6529,7 | ||||||||

| средний абсолютный прирост, млн. руб. | 930,73 | ||||||||

| средний темп роста, млн. руб. | 194,21 | ||||||||

| Средний темп прироста, млн. руб. | 94,21 | ||||||||

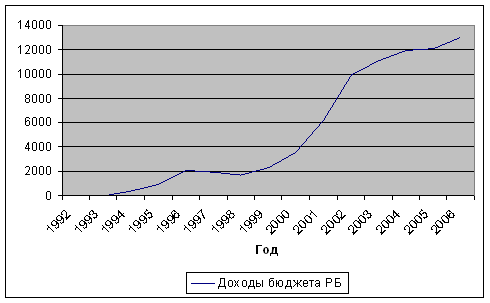

рис.3.1.1 Динамика доходов бюджета Республики Бурятия

Анализируя полученные результаты таблицы 2 можно сделать некоторые выводы:

Базисный абсолютный прирост показывает, что в период с 1992 года по 2006 год доходы бюджета региона увеличились на 13030,20 млн. руб. Цепные абсолютные приросты показывают, что доходы бюджета были более низкими по сравнению с предыдущими годами в 1997 и 1998 годах, в остальное время наблюдался прирост объема доходов бюджета.

Показатель абсолютного ускорения применяется только в цепном варианте, но не в базисном. Отрицательная величина ускорения говорит о замедлении роста или об ускорении снижения уровней ряда. Таким образом, рост доходов был замедлен в 1997-1998 годах и в период с 2003 г. по2005 г. включительно.

Наибольший темп роста (9837,91%) наблюдался в 1994 году, что было связано с изменением налоговой законодательной базы Российской Федерации в целом, а также субъектов РФ, в частности, Республики Бурятия в начале 90-х годов.

Наименьший темп роста доходов бюджета (88,6%) наблюдался в 1998 году, что очевидно было связано с кризисной обстановкой экономической системы страны и ее регионов.

Темпы прироста характеризуют абсолютный прирост в относительных величинах. Исчисленный в процентах темп прироста показывает, на сколько процентов изменился сравниваемый уровень по отношению к уровню, принятому за базу сравнения. Наиболее высокий темп прироста – в 1992 году, при абсолютном значении 1 % прироста 1,49 млн. руб., однако уже в 1993 году темп прироста составил 161,99 % при абсолютном значении 1 % прироста 1,01 млн. руб. В 1997 и в 1998 гг.темп прироста имел отрицательное значение.

Темп наращивания характеризует наращивание экономикой экономического потенциала. Наибольшая его величина была зафиксирована в 2002 году, наименьшая – в 1998г.

Средний уровень доходов бюджета республики Бурятия как типическая величина уровней временного ряда составил 6529,7 млн. руб.

Средний абсолютный ежегодный прирост - 930,73 млн.руб., то есть в абсолютном выражении доходы бюджета республики ежегодно увеличиваются в среднем на 930,73 млн. руб., при этом средний темп роста составляет 194,21%, а средний темп прироста – 94,21%.

Таким образом, кризисным годом для республиканского бюджета можно назвать 1998 год, когда большинство показателей были низкими. Однако и в настоящее время ни один из выше приведенных показателей нельзя отнести к стабильным, хотя в целом доходы бюджета за анализируемый период характеризуются ростом.

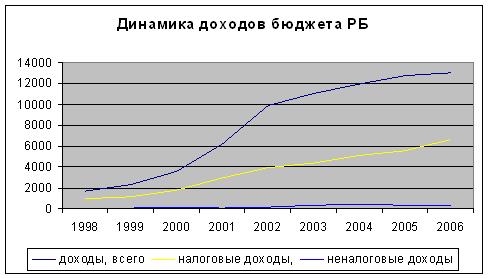

рис. 3.1.2

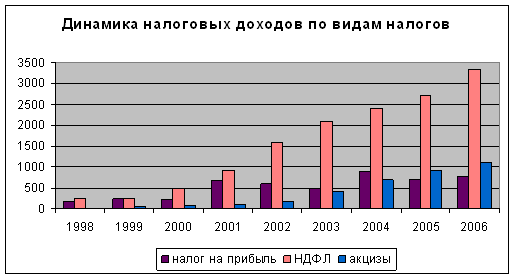

рис. 3.1.3.

Анализируя график на рис. 3.1.2. можно сделать вывод, что доходы бюджета региона увеличиваются в основном за счет налоговых доходов, то есть за счет налоговых отчислений в бюджет, которые в свою очередь увеличиваются за счет налога на доходы физических лиц, что соответственно, говорит о росте доходов населения республики. Что касается акцизных доходов, то они увеличиваются за счет изменения налогового законодательства в соответствии с политикой государства.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... и проверка экономической модели. Эконометрическое моделирование охватывает весь цикл решения экономической задачи – от ее постановки до содержательной интерпретации результатов статистического анализа и прогнозирования. Классификация переменных в эконометрических моделях. 1. Эндогенные переменные, т.е экономические величины, которые являются зависимыми и объясняются эконометрической моделью. ...

... расходование ранее накопленных средств. Резервный фонд предназначен для компенсации выпадающих доходов федерального бюджета при снижении мировых цен на энергоресурсы. Период компенсации определяется трехлетним периодом бюджетного планирования, а также необходимым временным лагом для адаптации бюджетной политики к изменяющимся внешнеэкономическим условиям. Согласно данным Казначейства России, в ...

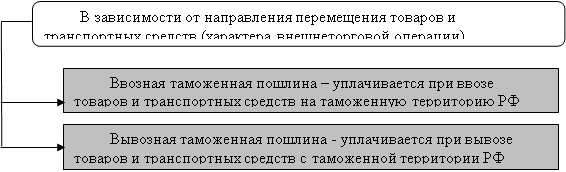

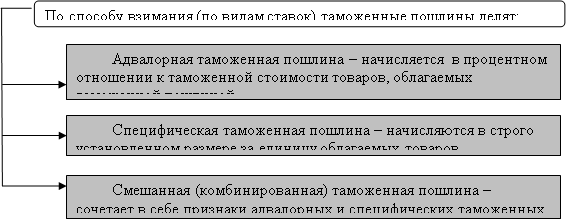

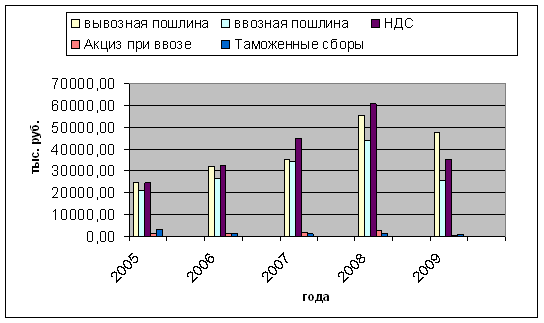

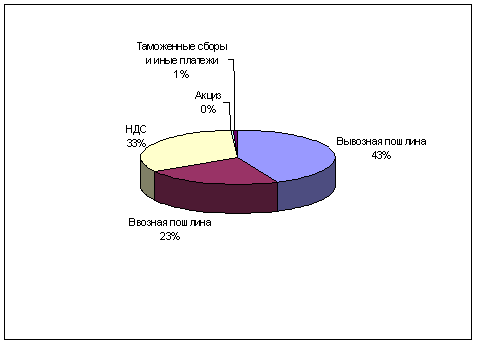

... влияние на Приморский край. Из-за этого во Владивостокской таможне оформлялось меньше автотранспортных средств, что значительно снизило суммы уплаты таможенных платежей. 2.2 Статистический анализ таможенных платежей в период 2005 – 2009 гг. Таможенные платежи определяются как сумма ввозной и вывозной таможенной пошлины, НДС, акциза, сборов за таможенное оформление и прочих поступлений. ...

0 комментариев