Структура доходов бюджета субъектов Российской Федерации

Характеристика исходных данных

Глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона

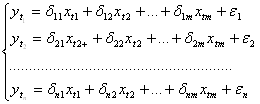

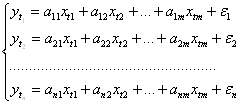

Эконометрические методы прогнозирования

Глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

Прогнозирование доходов бюджета региона

Навигация

Структура доходов бюджета субъектов Российской Федерации

Статистический анализ и прогнозирование доходов бюджета

51276

знаков

10

таблиц

11

изображений

1.2 Структура доходов бюджета субъектов Российской Федерации

Прежде чем перейти к классификации доходов бюджета, необходимо дать ряд определений.

Доходы[3] (как поступления в бюджет) — это обязательные безвозвратные платежи, поступающие в бюджет. Доходы подразделяются на текущие и капитальные. К текущим доходам относятся налоговые и неналоговые поступления.

Налоги[4] — это обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения государственных потребностей. В налоги включается также прибыль, переводимая фискальными, экспортными и импортными государственными монополиями, а также прибыль от государственных монопольных закупок и продаж иностранной валюты (доходы акцизного типа).

Неналоговые поступления — это возмездные поступления (доходы от собственности, сборы, поступления от продажи товаров, услуг и случайных продаж, кассовая прибыль ведомственных предприятий) и некоторые безвозмездные поступления (штрафы, текущие частные пожертвования).

В соответствии со ст. 41 Бюджетного кодекса Российской федерации доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

Главной проблемой, вытекающей из структуры формирования доходов бюджета РФ, является распределение налоговых доходов и неналоговых отчислений между местным и федеральным бюджетом, т.е. вопрос бюджетного федерализма (система налогово-бюджетных взаимоотношений между органами власти и управления различных уровней на всех стадиях бюджетного процесса).

Как и любая система межбюджетных взаимоотношений, бюджетный федерализм должен удовлетворять требованиям социально-экономической эффективности, территориальной справедливости и политической стабильности. Сущность бюджетного федерализма как концепции бюджетного устройства заключается в нормативно-законодательном установлении бюджетных прав и обязанностей двух равноправных сторон ¾ федеральных и региональных органов власти и управления, правил их взаимодействия на всех стадиях бюджетного процесса, методов частичного перераспределения бюджетных ресурсов между уровнями бюджетной системы и регионами.

Таким образом, в соответствии со ст.56 Кодекса РФ (в ред. Федерального закона от 20.08.2004 N 120-ФЗ)1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций - по нормативу 100 процентов;

налога на игорный бизнес - по нормативу 100 процентов;

транспортного налога - по нормативу 100 процентов.

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, - по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 80 процентов;

налога на доходы физических лиц - по нормативу 70 процентов;

налога на наследование или дарение - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

акцизов на автомобильный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 60 процентов;

акцизов на алкогольную продукцию - по нормативу 100 процентов;

акцизов на пиво - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

налога на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых) - по нормативу 60 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 30 процентов;

сбора за пользование объектами животного мира - по нормативу 100 процентов;

единого налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 90 процентов;

единого сельскохозяйственного налога - по нормативу 30 процентов;

государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) - по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта Российской Федерации, а также за выдачу дубликата свидетельства о такой регистрации.

А также в соответствии со ст.57. БК РФ (в ред. Федерального закона от 20.08.2004 N 120-ФЗ)Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41 - 43, 46 настоящего Кодекса, в том числе за счет:

части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в размерах, устанавливаемых законами субъектов Российской Федерации;

платы за негативное воздействие на окружающую среду - по нормативу 40 процентов;

платежей за пользование лесным фондом в части, превышающей минимальные ставки платы за древесину, отпускаемую на корню, - по нормативу 100 процентов.

Похожие работы

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... и проверка экономической модели. Эконометрическое моделирование охватывает весь цикл решения экономической задачи – от ее постановки до содержательной интерпретации результатов статистического анализа и прогнозирования. Классификация переменных в эконометрических моделях. 1. Эндогенные переменные, т.е экономические величины, которые являются зависимыми и объясняются эконометрической моделью. ...

... расходование ранее накопленных средств. Резервный фонд предназначен для компенсации выпадающих доходов федерального бюджета при снижении мировых цен на энергоресурсы. Период компенсации определяется трехлетним периодом бюджетного планирования, а также необходимым временным лагом для адаптации бюджетной политики к изменяющимся внешнеэкономическим условиям. Согласно данным Казначейства России, в ...

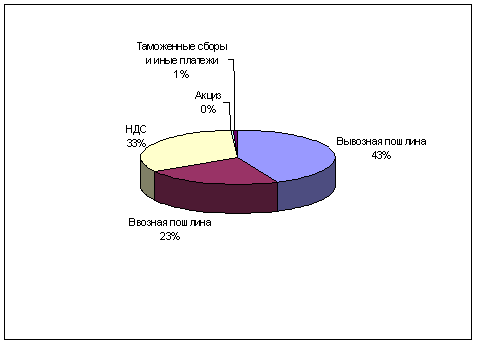

... влияние на Приморский край. Из-за этого во Владивостокской таможне оформлялось меньше автотранспортных средств, что значительно снизило суммы уплаты таможенных платежей. 2.2 Статистический анализ таможенных платежей в период 2005 – 2009 гг. Таможенные платежи определяются как сумма ввозной и вывозной таможенной пошлины, НДС, акциза, сборов за таможенное оформление и прочих поступлений. ...

0 комментариев