Оцінка ефективності реклами

Дослідження ринку молочних продуктів в Україні

Характеристика діяльності підприємства

Аналіз фінансового стану ЗАТ «Пирятинський сир завод»

Аналіз маркетингової діяльності ЗАТ «Пирятинський сир завод»

Розробка рекламної стратегії ЗАТ «Пирятинський сирзавод»

Формування бюджету реалізації рекламної стратегії

Оцінка ефективності рекламної стратегії

Охорона праці та навколишнього середовища

Організація безпечних умов на робочому місці

Охорона навколишнього середовища

Навигация

Аналіз фінансового стану ЗАТ «Пирятинський сир завод»

Рекламна кампанія підприємства ЗАТ "Пирятинський сирзавод"

142811

знаков

25

таблиц

18

изображений

2.2 Аналіз фінансового стану ЗАТ «Пирятинський сир завод»

Розглянемо докладніше фінансовий стан підприємства. Фінансовий стан визначає місце підприємства в економічному середовищі та наскільки ефективними і без ризиковими можуть бути ділові відносини з ним комерційних банків, постачальників, потенційних інвесторів і позичальників та ін. Для підприємства, як і для його партнерів, становить інтерес не тільки фактичний стан справ, тобто те, що було, а й очікуваний фінансовий стан.

Поряд з якісною ознакою «стійкий фінансовий стан» та бездоганною репутацією підприємства необхідно мати науково обґрунтовану кількіснуузагальнюючу оцінку фінансового стану підприємства. В Україні розроблена й діє Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій, яка затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій від 23.02.98. Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за змістом і назвою, одиницями вимірювання, вагомістю та іншими характеристиками чинників фінансового стану. Весь подальший аналіз фінансового стану буде базуватися саме на рекомендаціях даної Методики.

Розглянемо детальніше показники оцінювання майнового стану підприємства. Баланс та звіт про фінансові результати за 2007–2008 роки представимо у вигляді таблиць 2.1 та 2.2.

Таблиця 2.1 – Актив балансу ЗАТ «Пирятинський сир завод»

| Актив | Код рядка | 2006 | 2007 | 2008 |

| I. Необоротні активи | ||||

| залишкова вартість | 010 | 103,5 | 297,7 | 552,8 |

| первісна вартість | 011 | 114,3 | 356,3 | 704,9 |

| накопичена амортизація | 012 | 10,8 | 58,6 | 152,1 |

| Незавершене будівництво | 020 | 811,7 | 933,8 | 1 820,4 |

| Основні засоби: | ||||

| залишкова вартість | 030 | 102 911 | 98 050,9 | 91 880,4 |

| первісна вартість | 031 | 126 909,3 | 131 818,5 | 135 257,3 |

| знос | 032 | 23 998,3 | 33 767,6 | 43 376,9 |

| Довгострокові фінансові інвестиції: | ||||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 0 | 0 | 0 |

| інші фінансові інвестиції | 045 | 80,1 | 80,1 | 88,9 |

| Довгострокова дебіторська заборгованість | 050 | 182 | 148,3 | 91,9 |

| Відстрочені податкові активи | 060 | 1 511,2 | 1 169,1 | 761,9 |

| Інші необоротні активи | 070 | 0 | 0 | 0 |

| Усього за розділом I | 080 | 105 599,5 | 100 679,9 | 95 196,3 |

| II. Оборотні активи | ||||

| Запаси: | ||||

| виробничі запаси | 100 | 7 637,1 | 10 723,4 | 11 830,6 |

| тварини на вирощуванніта відгодівлі | 110 | 0 | 0 | 0 |

| незавершене виробництво | 120 | 209,5 | 238,3 | 288,8 |

| готова продукція | 130 | 1 717,2 | 2 655,1 | 981,3 |

| товари | 140 | 454,3 | 599,5 | 143,2 |

| Векселі одержані | 150 | 0 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи, послуги: | ||||

| чиста реалізаційна вартість | 160 | 10 092,8 | 16 045,9 | 20 539,4 |

| первісна вартість | 161 | 10 358,2 | 16 397,7 | 21 924,6 |

| резерв сумнівних боргів | 162 | 265,4 | 351,8 | 1 385,2 |

| Дебіторська заборгованість за розрахунками: | ||||

| з бюджетом | 170 | 0 | 0 | 576,5 |

| за виданими авансами | 180 | 0 | 0 | 0 |

| з нарахованих доходів | 190 | 0 | 0 | 0 |

| із внутрішніх розрахунків | 200 | 0 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 7 295,7 | 7 276,4 | 3 492,3 |

| Поточні фінансові інвестиції | 220 | 0 | 0 | 0 |

| Грошові кошти та їх еквіваленти: | ||||

| в національній валюті | 230 | 598,3 | 1 925,3 | 1 689,2 |

| в іноземній валюті | 240 | 20,3 | 92,7 | 5 |

| Інші оборотні активи | 250 | 524,5 | 756,2 | 667,6 |

| Усього за розділом II | 260 | 28 549,7 | 40 312,8 | 40 213,9 |

| III. Витрати майбутніх періодів | 270 | 10,1 | 46,1 | 70,7 |

| Баланс | 280 | 134 159,3 | 141 038,8 | 135 480,9 |

Таблиця 2.2 – Пасив балансу ЗАТ «Пирятинський сир завод»

| Пасив | Код рядка | 2006 | 2007 | 2008 |

| Власний капітал | ||||

| Статутний капітал | 300 | 75 104,6 | 75 104,6 | 75 104,6 |

| Пайовий капітал | 310 | 0 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 | 0 |

| Інший додатковий капітал | 330 | 17 487,5 | 17 487,5 | 17 487,5 |

| Резервний капітал | 340 | 24,7 | 24,7 | 24,7 |

| Нерозподілений прибуток (непокритий збиток) | 350 | -11 568 | -9 311,9 | 13 104,8 |

| Неоплачений капітал | 360 | 4 193 | 0 | 0 |

| Вилучений капітал | 370 | 0 | 0 | 0 |

| Усього за розділом I | 380 | 76 855,8 | 83 304,9 | 105 721,6 |

| II. Забезпечення наступних витрат і платежів | ||||

| Забезпечення виплат персоналу | 400 | 58,3 | 657,3 | 802,7 |

| Інші забезпечення | 410 | 0 | 0 | 0 |

| Цільове фінансування | 420 | 0 | 0 | 0 |

| Усього за розділом II | 430 | 58,3 | 657,3 | 802,7 |

| III. Довгострокові зобов'язання | ||||

| Довгострокові кредити банків | 440 | 0 | 0 | 0 |

| Інші довгострокові фінансові зобов'язання | 450 | 4 331,6 | 15 760,7 | 8 438,1 |

| Відстрочені податкові зобов'язання | 460 | 0 | 0 | 0 |

| Інші довгострокові зобов'язання | 470 | 42 313,2 | 28 157,6 | 3 962 |

| Усього за розділом III | 480 | 46 644,8 | 43 918,3 | 12 400,1 |

| IV. Поточні зобов'язання | ||||

| Короткострокові кредити банків | 500 | 0 | 0 | 0 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 1 981 | 2 641,3 |

| Векселі видані | 520 | 630 | 250 | 0 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 7 460,3 | 7 680,1 | 11 039,1 |

| Поточні зобов'язання за розрахунками: | ||||

| з одержаних авансів | 540 | 0 | 0 | 0 |

| з бюджетом | 550 | 797 | 1 092,3 | 608,3 |

| з позабюджетних платежів | 560 | 0 | 0 | 0 |

| зі страхування | 570 | 218,8 | 364,6 | 267 |

| з оплати праці | 580 | 723,6 | 861,9 | 909,4 |

| з учасниками | 590 | 0 | 0 | 0 |

| із внутрішніх розрахунків | 600 | 0 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 770,7 | 928,4 | 1 091,4 |

| Усього за розділом IV | 620 | 10 600,4 | 13 158,3 | 16 556,5 |

| V. Доходи майбутніх періодів | 630 | 0 | 0 | 0 |

| Баланс | 640 | 134 159,3 | 141 038,8 | 135 480,9 |

Коефіцієнт фінансової автономія (незалежності). Цей коефіцієнт характеризує частку власних коштів підприємства (власного капіталу) у загальній сумі коштів, авансованих у його діяльність. Коефіцієнт фінансової стійкості розраховується по формулі:

![]() ; (2.1)

; (2.1)

![]() .

.

Розрахунки цього показника зведемо в таблицю 2.3.

Чим вище значення даного коефіцієнта, тим фінансово стійкіше, стабільніше й більш незалежне від зовнішніх кредиторів підприємство. На практиці встановлено, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто джерела фінансування підприємства (загальна сума капіталу) повинні бути хоча б наполовину сформовані за рахунок власних коштів.

Коефіцієнтом, зворотним коефіцієнту фінансової автономії є коефіцієнт фінансової залежності. Добуток цих коефіцієнтів дорівнює 1. Коефіцієнт фінансової залежності розраховується по формулі:

![]() ; (2.2)

; (2.2)

![]() .

.

Розрахунки цього показника зведемо в таблицю 2.3.

Ріст цього показника в динаміці означає збільшення частки позикових коштів у фінансуванні підприємства, а, отже, і втрату фінансової незалежності. Якщо його значення знижується до одиниці, то це означає, що власники повністю фінансують своє підприємство.

Коефіцієнт фінансового ризику показує співвідношення залучених коштів і власного капіталу. Цей показник розраховується по формулі:

![]() ; (2.3)

; (2.3)

![]() .

.

Розрахунки цього показника зведемо в таблицю 2.3.

Цей коефіцієнт дає найбільш загальну оцінку фінансової стійкості. Він має досить просту інтерпретацію: показує, скільки одиниць залучених коштів доводиться на кожну одиницю власних. Ріст показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про зниження фінансової стійкості, і навпаки [2].

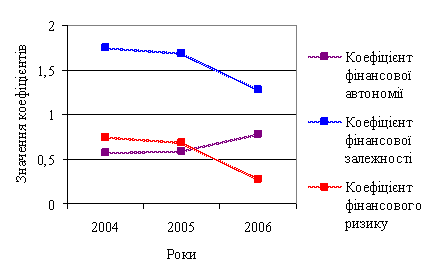

Таблиця 2.3 – Розрахунок коефіцієнтів капіталізації

| Показники | 2006 | 2007 | 2008 |

| Коефіцієнт фінансової автономії | 0,57 | 0,59 | 0,78 |

| Коефіцієнт фінансової залежності | 1,75 | 1,69 | 1,28 |

| Коефіцієнт фінансового ризику | 0,75 | 0,69 | 0,28 |

Рисунок 2.4 – Значення коефіцієнтів капіталізації

Іншою групою показників, які показують можливість підприємства виконати короткострокові зобов’язання та характеризують діяльність будь-якого підприємства є показники ліквідності.

Зробимо оцінку ліквідності підприємства. Ліквідність означає здатність перетворити актив у гроші швидко й без втрат його ринкової вартості [4].

Залежно від ступеня ліквідності, тобто швидкості перетворення в кошти, активи підприємства розділяються на наступні групи:

А-1. Найбільш ліквідні активи – до них відносяться всі статті грошових коштів підприємства та поточні фінансові інвестиції.

А-2. Швидко реалізовані активи – до цієї групи активів відносяться активи, для обігу яких в грошовій формі потрібно більш тривалий проміжок часу: готова продукція, товари, дебіторська заборгованість, векселя отримані. Ліквідність цих активів залежить від суб’єктивних та об’єктивних факторів: своєчасна відгрузка продукції, оформлення банківських документів, від попиту на продукцію та її конкурентоспроможності, платоспроможності покупців, видів розрахунку.

А-3. Повільно реалізовані активи – Витрати майбутніх періодів, оборотні активи, які не ввійшли в попередні дві групи.

А-4. Важко реалізовані активи – до цієї групи відносяться активи підприємства, вартість яких відображена в першому розділі активу балансу.

Пасиви балансу групуються по ступеню терміновості їхньої оплати:

П-1. Найбільш термінові зобов'язання – до них відноситься кредиторська заборгованість по придбаним товарам, роботам, послугам.

П-2. Короткострокові пасиви – до цієї групи відносяться короткострокові позикові кошти, поточні зобов’язання, статті четвертого розділу пасиву балансу без кредиторської заборгованості за товари, роботи, послуги та статті другого і п’ятого розділів пасиву балансу, з урахуванням сум, які планують виплатити протягом 12 місяців, починаючи з дати складання балансу або протягом одного операційного циклу, якщо він не перевищує 12 місяців.

П-3. Довгострокові пасиви – Ця група пасивів представлена довгостроковими зобов’язаннями підприємства, відображеними в третьому розділі пасиву балансу, а також статтями другого і п’ятого розділів пасиву балансу, не віднесеними до другої групи.

П-4. Постійні пасиви – це статті першого розділу пасиву балансу.

Для визначення ліквідності балансу варто зіставити підсумки наведених груп по активу й пасиву. Баланс вважається абсолютно ліквідним, якщо мають місце наступні співвідношення:

А-1 > П-1

А-2 > П-2А-3 > П-3

А-4 < П-4Якщо виконуються перші три нерівності в даній системі, то, як наслідок, справджується і четверта нерівність. Тому важливо порівняти підсумки перших трьох груп по активу й пасиву. Інакше кажучи, при проведені оцінки ліквідності балансу враховуються оборотні активи підприємства та залучені джерела фінансування.

Якщо одне або декілька нерівностей системи мають протилежний знак від зафіксованого в оптимальному варіанті, то ліквідність балансу в більшій або меншій мірі відрізняється від абсолютної. При цьому теоретично недолік коштів по одній групі активів компенсується їх надлишком по другій групі в вартісній оцінці, але в реальній ситуації менш ліквідні активи не можуть замінити в повному обсязі більш ліквідні.

Порівняння підсумків першої групи по активу та пасиву відображає співвідношення поточних платежів та надходжень. Порівняння другої групи по активу та пасиву показує тенденцію збільшення чи зменшення поточної ліквідності в недалекому майбутньому. Порівняння підсумків по активу та пасиву для третьої та четвертої груп відображає співвідношення платежів та надходжень у відносно віддаленому майбутньому.

Всі показники ліквідності представимо у вигляді таблиць 2.4 та 2.5.

Таблиця 2.4 – Значення груп ліквідності на підприємстві (всі показники в тис. грн.)

| Показники | 2006 | 2007 | 2008 |

| Найбільш ліквідні активи (А-1) | 700,82 | 2393,44 | 1714,45 |

| Швидко реалізовані активи (А-2) | 18541,7 | 26142,6 | 37040,7 |

| Повільно реалізовані активи (А-3) | 10018,1 | 14216,3 | 13243,9 |

| Важко реалізовані активи (А-4) | 105599,5 | 100679,9 | 95196,3 |

Таблиця 2.5 – Зобов’язання ЗАТ «Пирятинський сир завод» (всі показники в тис. грн.)

| Показники | 2006 | 2006 | 2008 |

| Найбільш термінові зобов'язання (П-1) | 10600,4 | 13158,3 | 16556,5 |

| Короткострокові пасиви (П-2) | |||

| Довгострокові пасиви (П-3) | 46644,8 | 43918,3 | 12400,1 |

| Постійні пасиви (П-4) | 76914,1 | 83962,2 | 106524,3 |

При оцінці ліквідності розраховують:

1) коефіцієнт поточної ліквідності;

2) коефіцієнт швидкої ліквідності;

3) коефіцієнт абсолютної ліквідності;

Коефіцієнт поточної ліквідності. Логіка розрахунку даного показника полягає в тім, що підприємство погашає поточні (короткострокові) зобов'язання за рахунок поточних активів. Цей коефіцієнт дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства доводиться на одну гривню поточних зобов'язань. Якщо поточні активи перевищують по величині поточні зобов'язання, підприємство може розглядатися як успішно функціонуюче. Коефіцієнт розраховується по формулі:

![]() ; (2.4)

; (2.4)

Визначимо коефіцієнт поточної ліквідності:

![]() .

.

Розрахунки цього показника зведемо в таблицю 2.6.

Запишемо цей коефіцієнт як співвідношення 2,69:1. Це означає, що на кожну 1 гривню поточних зобов'язань (боргів) підприємство має 2,69 грн. поточних активів.

При нормальних обставинах підприємство ніколи не ліквідує свої оборотні активи. Тому коефіцієнт поточної ліквідності не є абсолютним показником здатності повернути борги, тому що він характеризує лише наявність оборотних активів, а не їхню якість.

Коефіцієнт швидкої ліквідності на відміну від попереднього коефіцієнта враховує якість оборотних активів і є більш строгим показником ліквідності, тому що при його розрахунку враховуються найбільш ліквідні поточні активи, (запаси не враховуються). Коефіцієнт швидкої ліквідності розраховується по наступній формулі:

![]() , (2.5)

, (2.5)

Коефіцієнт швидкої ліквідності дорівнює:

![]() .

.

Розрахунки цього показника зведемо в таблицю 2.4.

Це означає, що на кожну гривню поточної заборгованості підприємство має 1,75 грн. ліквідних активів.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Коефіцієнт розраховується по формулі:

![]() ; (2.6)

; (2.6)

Коефіцієнт абсолютної ліквідності дорівнює:

![]() .

.

Розрахунки цього показника зведемо в таблицю 2.4.

Ми розглянули три коефіцієнти: коефіцієнт поточної ліквідності, коефіцієнт швидкої ліквідності, коефіцієнт абсолютної ліквідності, які характеризують достатність поточних активів для погашення поточних зобов'язань підприємства [1].

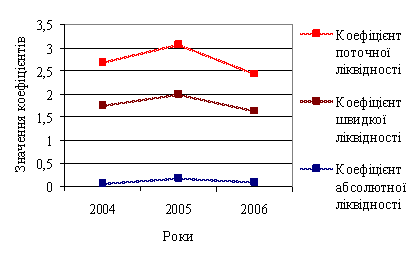

Таблиця 2.4 – Розрахунок коефіцієнтів ліквідності

| Показники | 2006 | 2007 | 2008 |

| Коефіцієнт поточної ліквідності | 2,69 | 3,07 | 2,43 |

| Коефіцієнт швидкої ліквідності | 1,75 | 1,99 | 1,63 |

| Коефіцієнт абсолютної ліквідності | 0,07 | 0,18 | 0,1 |

Рисунок 2.5 – Динаміка коефіцієнтів ліквідності

А тепер перейдемо до розгляду коефіцієнтів покриття, які, як і коефіцієнти фінансової стійкості підприємства, відіграють важливу роль при оцінці фінансової стійкості підприємства. Найбільш значимими коефіцієнтами в цій групі, на мій погляд, є наступні: коефіцієнт структури покриття довгострокових вкладень, коефіцієнт структури довгострокових джерел фінансування.

Коефіцієнт структури покриття довгострокових вкладень. Логіка розрахунку цього показника полягає в припущенні, що довгострокові позики й кредити використаються для фінансування придбання основних засобів й інших капітальних вкладень:

![]() ; (2.7)

; (2.7)

Розрахунки цього показника зведемо в таблицю 2.5.

Коефіцієнт показує, яка частина основних засобів й інших необоротних активів профінансована зовнішніми інвесторами. Збільшення коефіцієнта в динаміці говорить, про посилення залежності підприємства від зовнішніх інвесторів. У той же час фінансування капітальних вкладень за рахунок довгострокових джерел фінансування є ознакою добре розробленої стратегії підприємства.

Коефіцієнти структури довгострокових джерел фінансування. Визначаючи значення даних показників у розрахунок приймаються тільки довгострокові джерела засобів. У цю підгрупу входять два взаємодоповнюючих показники коефіцієнт довгострокового залучення позикових засобів і коефіцієнт фінансової незалежності капіталізованих джерел, які розраховують по формулах:

![]() ; (2.8)

; (2.8)

![]() ; (2.9)

; (2.9)

Розрахунки цих показників зведемо в таблицю 2.5.

Сума цих показників дорівнює одиниці. Ріст коефіцієнта ![]() в динаміці є, у певному змісті, негативною тенденцією, означаючи, що з позиції довгострокової перспективи підприємство усе сильніше й сильніше залежить від зовнішніх інвесторів. Відносно ступеня залучення позикових засобів у закордонній практиці існують різні думки. Найпоширенішою є думка, що частка власного капіталу в загальній сумі джерел довгострокового фінансування (

в динаміці є, у певному змісті, негативною тенденцією, означаючи, що з позиції довгострокової перспективи підприємство усе сильніше й сильніше залежить від зовнішніх інвесторів. Відносно ступеня залучення позикових засобів у закордонній практиці існують різні думки. Найпоширенішою є думка, що частка власного капіталу в загальній сумі джерел довгострокового фінансування (![]() ) повинна бути досить велика, при цьому нижня межа вказується на рівні 0,6 (60%). При більше низькому рівні цього показника рентабельність власного капіталу не буде відповідати визнаним оптимальним значенням.

) повинна бути досить велика, при цьому нижня межа вказується на рівні 0,6 (60%). При більше низькому рівні цього показника рентабельність власного капіталу не буде відповідати визнаним оптимальним значенням.

В той же час у підприємство з високою часткою власного капіталу кредитори вкладають свої кошти більш охоче.

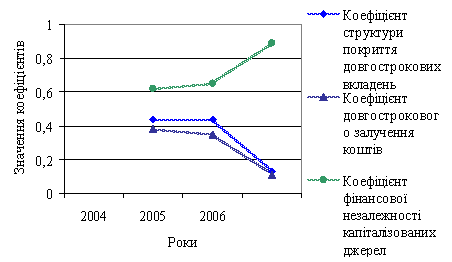

Таблиця 2.5 – Розрахунок коефіцієнтів покриття

| Показники | 2006 | 2007 | 2008 | |

| Коефіцієнт структури покриття довгострокових вкладень | 0,44 | 0,44 | 0,13 | |

| Коефіцієнти структури довгострокових джерел фінансування | Коефіцієнт довгострокового залучення коштів | 0,38 | 0,35 | 0,11 |

| Коефіцієнт фінансової незалежності капіталізованих джерел | 0,62 | 0,65 | 0,89 | |

Коефіцієнт оборотності дебіторської заборгованості.

По цьому коефіцієнту судять, скільки разів у середньому протягом звітного періоду дебіторська заборгованість перетворюється в кошти, тобто погашається. Коефіцієнт оборотності дебіторської заборгованості розраховується шляхом розподілу виручки від реалізації продукції на середньорічну вартість чистої дебіторської заборгованості за товари, роботи, послуги.

![]() (2.10)

(2.10)

.

.

Цей коефіцієнт порівнюють із середньо галузевими коефіцієнтами, та із значеннями коефіцієнта підприємства за попередні періоди. Крім того, коефіцієнт оборотності дебіторської заборгованості корисно порівнювати з коефіцієнтом оборотності кредиторської заборгованості. Такий підхід дозволяє порівняти умови комерційного кредитування, якими підприємство користується в інших фірм, з тими умовами кредитування, які підприємство надає іншим підприємствам.

Рисунок 2.6 – Динаміка коефіцієнтів покриття

Для аналізу оборотності дебіторської заборгованості використається також показник періоду оборотності дебіторської заборгованості. Його часто називають строком кредитування. Період оборотності дебіторської заборгованості в днях можна одержати як частку від розподілу кількості днів у періоді на коефіцієнт оборотності дебіторської заборгованості.![]()

За аналізований період на підприємстві дебіторська заборгованість відсутня.

Коефіцієнт оборотності кредиторської заборгованості.

Даний коефіцієнт доповнює попередній. Для його розрахунку необхідно розділити собівартість реалізованої продукції на середньорічну вартість кредиторської заборгованості:

![]() (2.11)

(2.11)

Розрахунки цього показника зведемо в таблицю 2.6.

Коефіцієнт показує, скільки оборотів необхідно компанії для оплати наявної заборгованості.

Для аналізу оборотності кредиторської заборгованості, так само як і для аналізу дебіторської, використовують показник періоду оборотності кредиторської заборгованості:

![]() ; (2.12)

; (2.12)

Розрахунки цього показника зведемо в таблицю 2.6.

Цей показник дає розрахункову кількість днів для погашення кредиту, отриманого від постачальників компанії.

У цілому порядок аналізу оборотності кредиторської заборгованості аналогічний порядку аналізу оборотності дебіторської заборгованості.

Коефіцієнт оборотності запасів.

Для характеристики ефективності управління запасами використовуються коефіцієнт оборотності запасів і показник тривалості обороту.

Для розрахунку коефіцієнта оборотності запасів необхідно собівартість реалізованої продукції розділити на середньорічну вартість запасів підприємства:

![]() (2.13)

(2.13)

Розрахунки цього показника зведемо в таблицю 2.6.

Коефіцієнт показує, скільки оборотів за рік зробили запаси, тобто скільки разів вони перенесли свою вартість на готові вироби.

Показник тривалості обороту запасів можна розрахувати в такий спосіб:

; (2.14)

; (2.14)

Розрахунки цього показника зведемо в таблицю 2.6.

Цей показник характеризує період часу, протягом якого запаси перетворюються в реалізовані товари.

Показники оборотності запасів призначені для того, щоб показати, наскільки успішно, адміністрація використала ресурси компанії.

Обидва показники бажано зрівняти зі середньо галузевими значеннями. Корисно також робити порівняння зі значеннями цих показників за попередні періоди.

Слід зазначити, що в деяких випадках збільшення оборотності запасів відбиває негативні явища в діяльності підприємства. Наприклад, у випадку підвищення обсягу реалізації за рахунок реалізації товарів з мінімальним рівнем прибутку або без такої.

Таблиця 2.6 – Розрахунок коефіцієнтів ділової активності

| Показники | 2006 | 2007 | 2008 |

| Коефіцієнт оборотності дебіторської заборгованості | 7,87 | 7,93 | 8 |

| Період оборотності дебіторської заборгованості, дні | 46 | 45 | 45 |

| Коефіцієнт оборотності кредиторської заборгованості | 16,3 | 16,95 | 14,94 |

| Період оборотності кредиторської заборгованості, дні | 22 | 21 | 24 |

| Коефіцієнт оборотності запасів | 17,54 | 16,62 | 16,17 |

| Період оборотності запасів, дні | 21 | 22 | 22 |

Прибуток відображає абсолютні результати роботи підприємства. Відносні ж результати характеризує рентабельність. Це якісний показник, що дозволяє оцінити рівень віддачі витрат або ступінь використання ресурсів при виробництві і реалізації продукції. У господарській практиці використовують два основні показники рентабельності: рентабельність підприємства і рентабельність реалізації продукції.

Рентабельність підприємства характеризує ефективність використання виробничих фондів:

![]() , (2.15)

, (2.15)

де Рп – рентабельність підприємства;

Пб – балансовий прибуток;

Фоср – середньорічна вартість основних виробничих фондів.

Цей показник характеризує прибутковість підприємства відносно усіх ресурсів (за винятком оборотних засобів, зв'язаних у сфері розрахунків). Тому – це ресурсний показник. На практиці інколи використовується показник розрахункової рентабельності. При цьому в чисельнику замість балансового прибутку береться прибуток, який залишається у розпорядженні підприємства (балансовій прибуток зменшений на суму податку на прибуток і на величину відсотків по кредитах під капітальні вкладення). Цей показник характеризує госпрозрахункову рентабельність. Таким чином рентабельність підприємства відображає середньорічну величину прибутку в гривнях на одну гривню вартості виробничих фондів. Рентабельність часто розраховується у відсотках.

Розрахунок цього показника представимо в таблиці 2.7.

Рентабельність реалізації продукції розраховується по формулі:

![]() , (2.16)

, (2.16)

де ![]() – рентабельність реалізації продукції;

– рентабельність реалізації продукції;

![]() – собівартість повна.

– собівартість повна.

Розрахунок цього показника представимо в таблиці 2.7.

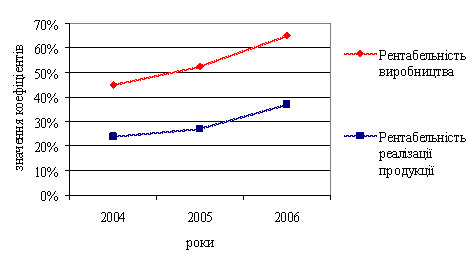

Таблиця 2.7 – Розрахункові показники рентабельності виробництва та реалізації продукції

| Показники | 2006 | 2007 | 2008 |

| Рентабельність реалізації продукції | 24% | 27% | 37% |

| Рентабельність виробництва | 21% | 25,4% | 28% |

Рисунок 2.7 – Динаміка показників рентабельності виробництва та реалізації продукції

Для більш детального аналізу приведемо нормативні показники всіх розглянутих у даній роботі показників та порівняємо їх з показниками отриманими в ході розрахунків й представимо у вигляді таблиці 2.8.

Таблиця 2.8 – Нормативні та розрахункові значення фінансових показників

| Показники | 2006 | 2007 | 2008 | Нормативне значення |

| Коефіцієнт фінансової автономії | 0,57 | 0,59 | 0,78 | > 0,5 |

| Коефіцієнт фінансової залежності | 1,75 | 1,69 | 1,28 | 2 |

| Коефіцієнт фінансового ризику | 0,75 | 0,69 | 0,28 | < 1 |

| Коефіцієнт поточної ліквідності | 2,69 | 3,07 | 2,43 | 1,5 |

| Коефіцієнт швидкої ліквідності | 1,75 | 1,99 | 1,63 | 0,6–0,8 |

| Коефіцієнт абсолютної ліквідності | 0,07 | 0,18 | 0,1 | 0,2–0,25 |

| Коефіцієнт структури покриття довгострокових вкладень | 0,44 | 0,44 | 0,13 | > 1 |

| Коефіцієнт довгострокового залучення коштів | 0,38 | 0,35 | 0,11 | зменшення |

| Коефіцієнт фінансової незалежності капіталізованих джерел | 0,62 | 0,65 | 0,89 | зменшення |

| Коефіцієнт оборотності дебіторської заборгованості | 7,87 | 7,93 | 8 | збільшення |

| Період оборотності дебіторської заборгованості, дні | 46 | 45 | 45 | зменшення |

| Коефіцієнт оборотності кредиторської заборгованості | 16,3 | 16,95 | 14,94 | збільшення |

| Період оборотності кредиторської заборгованості, дні | 22 | 21 | 24 | зменшення |

| Коефіцієнт оборотності запасів | 17,54 | 16,62 | 16,17 | збільшення |

| Період оборотності запасів, дні | 21 | 22 | 22 | зменшення |

| Рентабельність реалізації продукції | 24% | 27% | 37% | > 0 |

| Рентабельність виробництва | 21% | 25,4% | 28% | > 0 |

На основі проведеного аналізу фінансової діяльності ЗАТ «Пирятинський сир завод» були зроблені наступні висновки. У цілому можна сказати, що фінансовий стан підприємства стійкий. Дослідження показали, що діяльність підприємства фінансується за рахунок власних коштів, а також частково за рахунок залучених коштів. Ця ситуація пояснюється тим, що Пирятинський сир завод приєднався до групи підприємств, які випускають аналогічну продукцію. Холдинг Молочний Альянс – це група компаній, що поєднує в собі потужні підприємства з переробки молока і популярні молочні та сирні бренди.

Пирятинський, Баштанський, Городенківський, Золотоніський сирзаводи та Яготинський маслозавод – найвідоміші підприємства компанії.

Після проведеного аналізу можна сказати, що ЗАТ «Пирятинський сир завод» має достатні власні фінансові ресурси для подальшого розвитку та розширення виробничої діяльності підприємства, так як значення розрахованих коефіцієнтів знаходяться на гранично допустимому рівні

0 комментариев