СТИМУЛИРОВАНИЕ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

Материально-денежные стимулы

Морально-психологические стимулы

ОПЛАТА ТРУДА

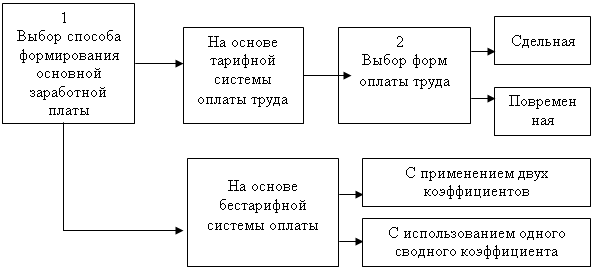

Формы системы оплаты труда

Повременная оплата труда

Сдельная оплата труда

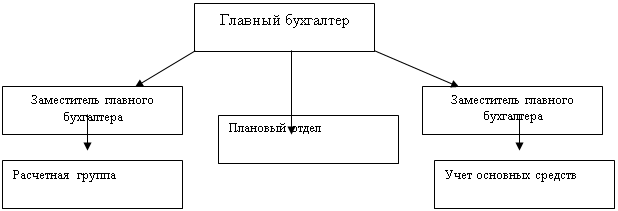

АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

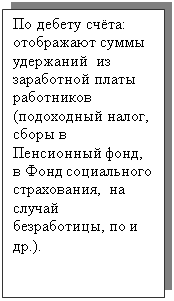

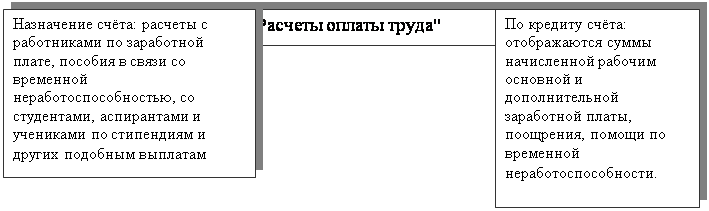

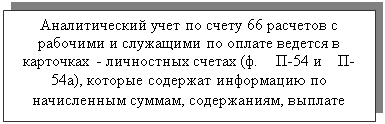

Учет и порядок выдачи заработной платы

Совершенствование учета расчетов с персоналом по оплате труда

Навигация

Повременная оплата труда

Стимулирование труда работников и порядок расчета заработной платы

91288

знаков

15

таблиц

0

изображений

2.3.1 Повременная оплата труда

Повременная – форма заработной платы, при которой оплата труда зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Применение повременной формы оплаты труда наиболее целесообразно в следующих условиях:

- на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем работы;

- при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом;

- на работах, на которых учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а также где труд работника не поддается точному нормированию;

- на работах. Которые можно формально пронормировать и учесть их результаты, но выработка при выполнении этих работ не является основным показателем.

В связи с трудностями нормирования и количественного измерения труда повременная форма оплаты может использоваться для таких вспомогательных рабочих, как дежурные слесаря, электромонтеры, кладовщики, учетчики.

Для того чтобы применение повременной оплаты труда было эффективным, необходимо наличие:

- тщательного учета фактически отработанного времени;

- должностных инструкций по категориям работников и контроль за их исполнением;

- системности в проведении аттестации и пересмотра квалификационного уровня сотрудников.

Размер оклада (тарифной ставки) для рабочих и служащих устанавливается с применением часовых тарифных ставок рабочих-повременщиков либо месячных должностных окладов. Схема окладов и тарифных ставок рабочих и служащих отражается в штатном расписании. Оплата труда работников складывается из оклада (тарифной ставки), надбавки за выслугу лет, премии, ежемесячные доплаты к окладу (если это предусмотрено трудовым договором), иных доплат и надбавок, предусмотренных действующим законодательством.

При повременной оплате труда работникам выплачивается заработная плата за определенное количество отработанного времени независимо от количества выполненных работ. Однако для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников (нормированные задания). В том случае. Если работник работал не все рабочее время, заработная плата начисляется за фактически отработанное время.

Различают простую повременную систему оплаты труда и повременно-премиальную:

· простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

· повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также на основании данных первичных документов по учету фактически проработанного времени – формы № Т-12 «Табель учета использования рабочего времени и расчета заработной платы» и формы № Т-13 «Табель учета использования рабочего времени» производится начисление заработной платы:

· в «Расчетно-платежной ведомости» (форма № Т-49);

· в «Расчетной ведомости» (форма № Т-51);

· в «Платежной ведомости» (форма № Т-53).

Таким образом, под начислением выплат работнику понимается определение на основе соответствующих первичных учетных документов денежной суммы за проработанное время.

Простая повременная оплата труда.

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Поэтому табель учета использования рабочего времени является основным документом для начисления заработной платы.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов и дней:

Зпл = S * t, (3)

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время.

Заработок других категорий работников определяют следующим образом:

· если работник отработал все рабочие дни месяца, то в оплату ему ставят установленные оклады.

· если же работник отработал неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней.

Повременно-премиальная система оплаты труда.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Именно такие премии являются основной частью повременно-премиальной и сдельно-премиальной системы оплаты труда.

Премии, выплачиваемые в рамках оплаты труда, носят, как правило, регулярный характер, выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции.

Такие премии начисляются рабочим-повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции.

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования.

Похожие работы

... зарплаты и перечисления зарплаты на карточные счета работников; 3) депонирование; 4) исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций; 5) формирование соответствующих отчетов (по НДФЛ, взносам в фонды социального страхования). При выполнении расчетов учитывается наличие ...

... оплаты труда; 6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска; 7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате. ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

0 комментариев