СТИМУЛИРОВАНИЕ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

Материально-денежные стимулы

Морально-психологические стимулы

ОПЛАТА ТРУДА

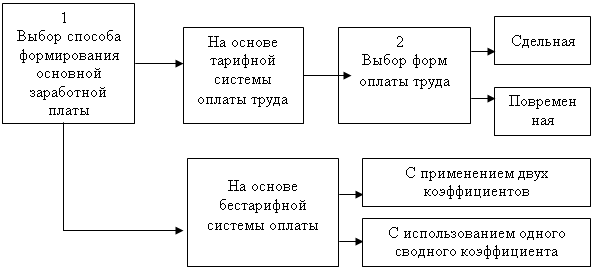

Формы системы оплаты труда

Повременная оплата труда

Сдельная оплата труда

АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

Учет и порядок выдачи заработной платы

Совершенствование учета расчетов с персоналом по оплате труда

Навигация

АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

Стимулирование труда работников и порядок расчета заработной платы

91288

знаков

15

таблиц

0

изображений

3 АНАЛИЗ ПРЕДПРИЯТИЯ ОАО « УСТЬ-ЛАБИНСКИЙ МЯСОКОМБИНАТ»

3.1 Краткая характеристика предприятия

Организация ОАО “Усть-Лабинский мясокомбинат” находится в Краснодарском крае, г.Усть-Лабинске, ул.Заполотняная 1. Он был создан 2 апреля 1960 года. По организационно-правовой форме - это открытое акционерное общество. ОАО “Усть-Лабинский мясокомбинат” является организацией, целью деятельности которой является получение прибыли путем осуществления производственной деятельности.

Организация занимается переработкой скота и производством мясопродуктов. За последние 20 лет облик мясокомбината существенно изменился. Наивысший объем переработки скота достигнут в 1978 году. Было переработано 7762т живого скота. В 1979 году выработали 617т колбасных изделий, а уже в 1995 году в связи с расширением колбасного цеха довели плановую выработку колбасных изделий до 1000т в год. В настоящее время производится 43 вида колбасных изделий, существенно улучшились условия труда, проведена значительная реконструкция мясокомбината, обновлено некоторое оборудование.

Мясокомбинат выпускает продукцию только для внутреннего рынка.

Поставщиками сырья ОАО “Усть-Лабинский мясокомбинат” являются сельскохозяйственные производственные кооперативы, фермерские хозяйства и частные лица.

Использование производственной мощности мясокомбината в настоящий момент достигло 70%. Степень механизации основного производства составляет 65%, вспомогательного – 21,7%, удельный вес ручного труда – 37%.

ОАО “Усть-Лабинский мясокомбинат” работает в одну смену. Структура организации – цеховая. 70% продукции выпускается в упакованном виде. 30% основного и дополнительного сырья поступает бестарным способом.

Возрастной состав работающих на мясокомбинате от 18-24 лет – 17%, 25-35 лет – 35%, 35-50 лет – 40%, 50 лет и старше – 8%.

Мясокомбинат поставляет продукцию во все районы Усть-Лабинска и Краснодарского края. В г.Усть-Лабинске он является единственной мясоперерабатывающей организацией, но у нее существуют конкуренты, находящиеся в других районах.

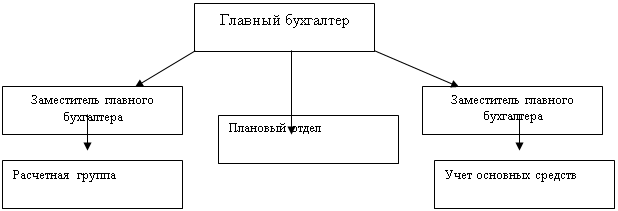

Структура управления мясокомбината представленав приложении 1, схема организационного устройства в приложении 2.

3.2 Характеристика систем оплаты труда

В ОАО “Усть-Лабинский мясокомбинат” применяют повременную форму заработной платы, которая в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности.

При повременной заработной плате работник получает денежное или иное вознаграждение в зависимости от количества отработанного времени. Размер начислений (заработная плата, аванс, премии, доплаты, пособия, отпускные и т.д.) производятся в соответствии с нормативными актами, трудовыми договорами.

К дополнительной оплате относятся выплаты за неотработанное время: отпуска, перерывы в работе кормящих матерей, подростков, на выполнение общественных обязанностей, а также выходное пособие при увольнении, при нетрудоспособности и т.д.

На мясокомбинате существует «Положение о порядке и условиях установления выплаты доплат и надбавок стимулирующего характера». Это положение введено в целях установления единого подхода в порядке назначения и выплаты стимулирующих доплат и надбавок, повышения ответственности руководителя в части использования фонда оплаты труда.

Согласно этому положению, использование стимулирующей роли доплат и надбавок должно в конечном итоге преследовать одну цель – повышение эффективности производства и как составляющих конечной цели – достижение высокого качества труда, всесторонней экономии всех видов ресурсов, безупречной дисциплины труда, высокого профессионализма и ответственности за конечные результаты труда.

Установление конкретному работнику доплаты или надбавки должно свидетельствовать о достижении этим работником преимуществ по сравнению со средним достигнутым уровнем по подразделению, в каком либо направлении деятельности. Не допускается двойное стимулирование путём установления различных видов доплат или надбавок за одно и тоже достижение.

В целях постоянного поддержания стимулирующего воздействия размер доплат (надбавок) и круг лиц, их получающих, должен регулярно анализироваться руководителем. При улучшении показателей трудовой деятельности размеры их должны по возможности повышаться, при ухудшении – снижаться или отменяться полностью.

Условия оплаты труда зафиксированы в положении по оплате труда в ОАО “Усть-Лабинский мясокомбинат” и сообщаются работнику при поступлении на работу. Премирование труда работников ОАО «Усть-Лабинский мясокомбинат» осуществляется на основании «Положения о премировании» (приложение 3).

Состав фонда заработной платы определен Инструкцией о составе фонда заработной платы и выплат социального характера, которая введена с 1 января 2005 года.

Фонд заработной платы ОАО “ Усть-Лабинский мясокомбинат” по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам организации, но и выплаты за счёт средств социальной защиты и чистой прибыли, остающейся в распоряжении организации, т.е. это:

- оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству;

- оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, простоев не по вине рабочих и др.);

- единовременные поощрительные и другие выплаты (стаж работы, материальная помощь (кроме предоставленной работникам по семейным обстоятельствам, на погребение и т.д., которые относятся к выплатам социального характера), дополнительные выплаты при предоставлении ежегодного отпуска, денежная компенсация за неиспользованный отпуск и другие единовременные поощрения, включая стоимость подарков);

- оплату питания, жилья, топлива.

Похожие работы

... зарплаты и перечисления зарплаты на карточные счета работников; 3) депонирование; 4) исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций; 5) формирование соответствующих отчетов (по НДФЛ, взносам в фонды социального страхования). При выполнении расчетов учитывается наличие ...

... оплаты труда; 6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска; 7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате. ...

... что прибыль на конец отчетного периода по отношению к началу снизилась на 99558 руб., вследствие чего снизились коэффициенты рентабельности. 3. УЧЕТ И АУДИТ ОПЕРАЦИЙ ПО ЗАРАБОТНОЙ ПЛАТЕ 3.1. учет труда и его оплаты Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

0 комментариев