Бухгалтерский баланс как основа бухгалтерской отчетности

Виды бухгалтерского баланса, подходы, отличия

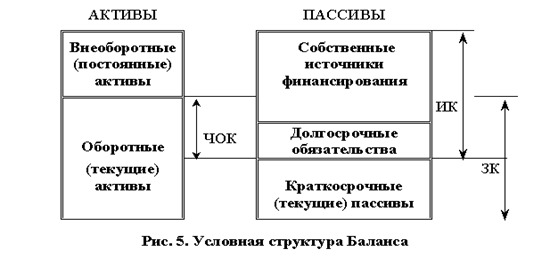

Структура содержания бухгалтерского баланса

Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки. [32, 39]

Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Навигация

Виды бухгалтерского баланса, подходы, отличия

Бухгалтерский баланс как основа бухгалтерской отчетности

66401

знак

1

таблица

0

изображений

2.2 Виды бухгалтерского баланса, подходы, отличия

Бухгалтерский баланс классифицируется по видам в зависимости от цели их составления. [25, 289]

Признаки классификации бухгалтерского баланса:

1) время составления;

2) источники составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения;

7) способ очистки. [25, 289]

По времени составления балансы классифицируются как:

а) вступительные;

б) текущие;

в) ликвидационные;

г) разделительные;

д) объединительные. [25, 292]

Вступительный баланс составляют на момент возникновения организации. В нем определяется та сумма ценностей, с которой организация начинает свою деятельность. Текущие балансы составляются периодически в течение всего времени существования организации. Они делятся на начальные, промежуточные и заключительные. Начальный баланс формируется на начало, а заключительный на конец отчетного года. Заключительный баланс отчетного года является начальным балансом следующего года. Промежуточные балансы составляются за период между началом и концом года. Они отличаются от заключительных балансов тем, что к ним прилагается меньше отчетных форм, и тем, что промежуточные балансы составляются, как правило, только на основе данных текущего бухгалтерского учета. А перед составлением заключительного баланса должна проводиться полная инвентаризация всех статей баланса. Ликвидационный баланс формируют при ликвидации организации. Они составляются в течение всего периода ликвидации и делятся на вступительные, промежуточные и заключительные ликвидационные балансы. Разделительные балансы составляются в момент разделения крупной организации на несколько более мелких структурных единиц или передачи одной или нескольких структурных единиц. Объединительный баланс формируется при объединении нескольких организаций в одну, либо при присоединении неких структурных единиц. [25, 293]

По источникам составления балансы делятся на инвентарные, книжные и генеральные. [25, 293]

Инвентарные балансы составляют только на основе описи средств. «Такие балансы требуются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении хозяйством своей формы. Книжный баланс составляется на основе книжных записей без предварительной проверки их при помощи инвентаризации. Генеральный баланс составляется при помощи анализа учетных записей и данных инвентаризации. [25, 293]

По объему информации балансы делятся на единичные и сводные. Единичный баланс отражает деятельность одной организации. Сводные балансы получаются путем механического сложения сумм, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива. В таком балансе отдельные графы характеризуют состояние средств тех или иных организаций, а графа «Всего» отражает общее состояние средств всех организаций в целом. Разновидностью сводных балансов являются консолидированные балансы. [25, 294]

По характеру деятельности балансы могут делиться на балансы основной и неосновной деятельности. [25, 294]

Основной является деятельность, соответствующая уставу и курсу организации. Все остальные виды деятельности – неосновные. Отделы организаций, которые занимаются неосновной деятельностью, могут иметь отдельные балансы. Средства подразделения, занимающегося неосновной деятельностью, отражаются на тех статьях баланса, где отражаются средства по основной деятельности. [26, 489]

По формам собственности различают балансы государственных, кооперативных, частных, смешанных и совместных организаций, а также общественных организаций. Они различаются по источникам образования средств. [26, 289]

По объектам отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют организации, которые являются юридическими лицами. Отдельный баланс составляют структурные подразделения организации. [26, 291]

По способу аннулирования балансы делятся на балансы – брутто и балансы – нетто. Баланс - брутто включает в себя регулирующие статьи. Баланс – нетто – баланс из которого исключаются регулирующие статьи. Исключение из баланса регулирующих статей называется его «очисткой». [26, 295]

В результате производственно-хозяйственной деятельности происходят непрерывные изменения в средствах организации и источниках их образования. Это находит отражение в изменении статей баланса в динамике. По направлениям и степеням влияния на размер и структуру итога баланса все имеющиеся факторы хозяйственной жизни подразделяется на четыре типа. [29, 31]

Первый тип вызывает увеличение итога баланса – равновеликое увеличение актива и пассива баланса. Если сумму изменения средств под влиянием первого типа факторов хозяйственной жизни обозначить «X», то первый тип хозяйственных изменений можно представить уравнением:

1=П+X1

где А – показатель активности; П – показатель пассивности баланса. [29, 32]

Второй тип факторов хозяйственной жизни вызывает уменьшение валюты баланса. Этот тип изменений в балансе записывается так:

А-X2=П-X2. [29, 32]

Третий тип фактов хозяйственной жизни вызывает изменение в составе хозяйственных средств при неизменном итоге баланса, когда одна статья актива баланса увеличивается за счет уменьшения другой. Третий тип изменений записывается следующей формулой:

А+X3-X3=П. [29, 34]

Четвертый тип факторов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств. Это записывается формулой:

А=П+X4-X4. [29, 34]

Похожие работы

... по бухгалтерскому учету", М.: Издательство "Омега-Л", 2008, - 386 с Заключение. 27. В процессе написания данной работы было произведено исследование балансового обобщения, как метода бухгалтерского учета, то есть бухгалтерского баланса, в ходе которого: 28. Было раскрыто понятие и роль бухгалтерского баланса. Бухгалтерский баланс представляет собой основную форму бухгалтерской ...

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов

... по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно: 1. на хозяйствующих субъектах объявляется инвентаризация; 2. выравниваются остатки на всех счетах бухгалтерского учета; 3. проводится аудиторская проверка при необходимости; 4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на ...

... заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка ...

... обществах постановлении Правительства Российской Федерации от 30 ноября 2005 г. № 706 «О мерах по обеспечению аудита».[4] 1.2 Классификация и функции бухгалтерского баланса в соответствии с нормативными и законодательными актами по бухгалтерскому учету Бухгалтерский баланс является важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они ...

0 комментариев