Бухгалтерский баланс как основа бухгалтерской отчетности

Виды бухгалтерского баланса, подходы, отличия

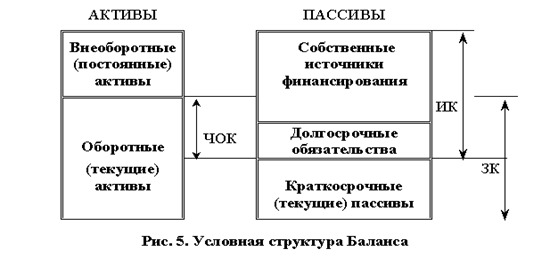

Структура содержания бухгалтерского баланса

Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки. [32, 39]

Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Навигация

Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки. [32, 39]

Бухгалтерский баланс как основа бухгалтерской отчетности

66401

знак

1

таблица

0

изображений

1. Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки. [32, 39]

2. Эмиссионный доход, получаемый акционерным обществом в виде разницы между продажной и номинальной стоимостью акций при формировании уставного капитала (при учреждении общества, а также увеличении уставного капитала путем дополнительной эмиссии акций или повышения номинальной стоимости акций). [32, 39]

3. Положительные курсовые разницы, образующиеся при расчетах участников по вкладам в уставный (складочный) капитал организации, оцененным в учредительных документах в иностранной валюте и др. [32, 39]

По статье «Резервный капитал» отражаются остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ, и остатки аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой организации. [24, 572]

По статье «Нераспределенная прибыль прошлых лет» отражается кредитовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» в части прибыли прошлых лет. [24, 578]

По статье «Нераспределенная прибыль отчетного года» показывается остаток неиспользованной прибыли отчетного года. Он определяется как разность между суммой прибыли, полученной за отчетный год, и суммой прибыли, использованной в течение этого года на платежи в бюджет. Величина прибыли определяется как кредитовое сальдо счета 99 «Прибыли и убытки» Если счет 99 «Прибыли и убытки» имеет дебетовое сальдо. то оно представляет собой убыток и отражается в первом разделе баланса по статье «Непокрытый убыток отчетного года». [24, 581]

Прочие доходы и расходы на ООО «Мартен» учитываются на счете 91 «Прочие доходы и расходы» доходы - на кредите, а расходы - на дебете. Ежемесячно разница между прочими доходами и расходами перечисляется со счета 91 на счет 99 «Прибыли и убытки». На дебете счета 99 записывают также сумму начисленных в бюджет налога на прибыль и налоговых санкций, штрафов, пени и т. д. Таким образом, сальдо счета 99 показывает: кредитовое - сумму чистой прибыли, а дебетовое - сумму чистого убытка за отчетный период. Сумму нераспределенной прибыли отчетного года списывают оборотами за декабрь в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». [19]

По статье «Непокрытый убыток прошлых лет» отражается сумма убытков прошлых лет, подлежащая списанию в установленном порядке. [10]

По статье «Непокрытый убыток отчетного года» записывается убыток организации за отчетный период. По окончании года его сумма определяется как дебетовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» после списания на этот счет дебетового сальдо счета 99 «Прибыли и убытки». В течение года по строке 475 фиксируется убыток за отчетный период (в сумме дебетового сальдо счета 99 «Прибыли и убытки» без составления проводки). [10]

На покрытие убытков могут быть направлены средства резервного фонда, образованного в соответствии с законодательством, прибыль, оставшаяся в распоряжении организации, добавочный капитал (за исключением сумм прироста стоимости основных средств в результате их переоценки), а также разница, полученная при доведении величины уставного капитала до величины чистых активов организации. Расшифровка состава и движения источников третьего раздела баланса приводится в форме № 3 «Отчет об изменениях капитала». [10]

В четвертом и пятом разделе «Долгосрочные и краткосрочные обязательства» в подразделе «Займы и кредиты» показываются непогашенные суммы кредитов банков и займов, полученных от других организаций, подлежащих погашению в соответствии с договором более чем через 12 месяцев после отчетной даты. Если заемные средства подлежат погашению в течение 12 месяцев после отчетной даты, то не погашенные на конец отчетного периода их суммы отражаются в пятом разделе «Краткосрочные обязательства» по стокам 620 и 630. [13]

По статье «Прочие долгосрочные обязательства» отражается прочая кредиторская задолженность со сроками погашения более чем 12 месяцев после отчетной даты. Основным информационным источником для заполнения данного раздела является сальдо счета 67 «Расчеты по долгосрочным кредитам и займам». [13]

В составе источников средств пятого раздела баланса большой удельный вес занимает группа «Кредиторская задолженность». Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов, когда долг одной организации другой погашается по истечении определенного периода после возникновения задолженности. [13]

В подразделе «Займы и кредиты» показываются непогашенные суммы кредитов банков и займов, полученных от других организаций подлежащие погашению в течение 12 месяцев после отчетной даты. [13]

При заполнении статей баланса, характеризующих состояние заемных средств, организация остатки по полученным займам показывает с учетом причитающихся на конец отчетного периода к уплате процентов. На сумму этих процентов делается запись по дебету счетов счета источников выплаты (26 «Общехозяйственные расходы», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы» и другим) и кредиту счетов для учета заемных средств (66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»). [19]

В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. [13]

По статье «Поставщики и подрядчики» показывается задолженность организации перед поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги. [32, 40]

По статье «Задолженность перед дочерними и зависимыми обществами» показывается задолженность основного общества по текущим расчетам с дочерними и зависимыми обществами. [32, 41]

По статье «Задолженность перед персоналом организации» фиксируется кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда», это означает долг организации работникам по начисленной, но еще не выплаченной заработной плате. Дебетовое сальдо счета 70 «Расчеты с персоналом по оплате труда», в том числе заработная плата, начисленная за очередные и дополнительные отпуска, приходящаяся на дни отпуска следующего месяца, отражается во втором разделе актива баланса по статье «Прочие дебиторы». [32, 41]

По статье «Задолженность перед государственными внебюджетными фондами» приводится кредитовое сальдо счета 69 «Расчеты по социальному страхованию и обеспечению» - задолженность организации по отчислениям на социальное страхование, пенсионное обеспечение, на обязательное медицинское страхование. [32, 42]

По статье «Задолженность перед бюджетом» отражаются долги организации перед бюджетом по всем видам платежей. [32, 42]

По статье «Прочие кредиторы» отражается задолженности организаций по расчетам, не нашедшим отражения по другим строкам подраздела «Кредиторская задолженность». [15]

По статье «Задолженность участникам (учредителям) по выплате доходов» обычно показывается сальдо субсчета 75-2 «Расчеты с учредителями по выплате доходов» - это означает задолженности организации перед ее участниками по выплате им доходов, если участники не являются работниками организации. [15]

По статье «Резервы предстоящих расходов» фиксируются остатки средств, зарезервированных организацией - расходы, относящиеся к данному отчетному периоду, но которые будут производиться в будущих отчетных периодах. В соответствии с п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать следующие резервы: на предстоящую оплату отпусков работникам, выплату вознаграждения за выслугу лет, оплату расходов на ремонт основных средств, производственных затрат по подготовительным работам в связи с сезонным характером производства, предстоящих затрат по ремонту предметов проката, выплату вознаграждений по итогам работы за год и др. [15]

Если при уточнении учетной политики на следующий финансовый год организация считает нецелесообразным начислять резервы предстоящих расходов и платежей, то остатки средств резервов по состоянию на 31 декабря отчетного года подлежат присоединению к финансовому результату организации и отражаются по дебету счета 96 «Резервы предстоящих расходов» и кредиту счета 91 «Прочие доходы и расходы». [19]

По статье «Прочие краткосрочные обязательства» отражаются суммы краткосрочных обязательств, не нашедших отражение по другим статьям пятого раздела баланса. [15]

Похожие работы

... по бухгалтерскому учету", М.: Издательство "Омега-Л", 2008, - 386 с Заключение. 27. В процессе написания данной работы было произведено исследование балансового обобщения, как метода бухгалтерского учета, то есть бухгалтерского баланса, в ходе которого: 28. Было раскрыто понятие и роль бухгалтерского баланса. Бухгалтерский баланс представляет собой основную форму бухгалтерской ...

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов

... по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно: 1. на хозяйствующих субъектах объявляется инвентаризация; 2. выравниваются остатки на всех счетах бухгалтерского учета; 3. проводится аудиторская проверка при необходимости; 4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на ...

... заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка ...

... обществах постановлении Правительства Российской Федерации от 30 ноября 2005 г. № 706 «О мерах по обеспечению аудита».[4] 1.2 Классификация и функции бухгалтерского баланса в соответствии с нормативными и законодательными актами по бухгалтерскому учету Бухгалтерский баланс является важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они ...

0 комментариев