Бухгалтерский баланс как основа бухгалтерской отчетности

Виды бухгалтерского баланса, подходы, отличия

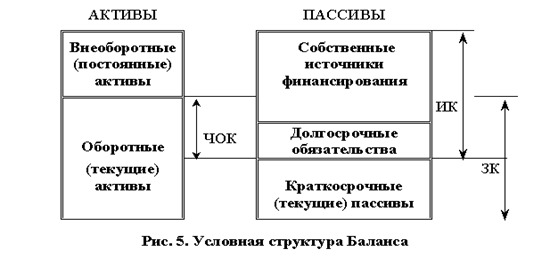

Структура содержания бухгалтерского баланса

Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки. [32, 39]

Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Навигация

Бухгалтерский баланс как основа бухгалтерской отчетности

Бухгалтерский баланс как основа бухгалтерской отчетности

66401

знак

1

таблица

0

изображений

2. Бухгалтерский баланс как основа бухгалтерской отчетности

2.1 Состав бухгалтерской отчетности на примере ООО «Мартен»

Общество с ограниченной ответственностью "Мартен" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об обществах с ограниченной ответственностью» 10 марта 2004 г. [4]

Организационно-правовая форма предприятия: частная.

Место государственной регистрации предприятия: РФ, 690001, г. Владивосток, ул.Капитана Шефнера, д. 120.

Основной целью деятельности предприятия является удовлетворение потребительского спроса физических и юридических лиц, организация производства и новых рабочих мест, получение прибыли.

Предметом деятельности предприятия являются:

- торговля спортивными товарами, рыболовными принадлежностями, туристическим снаряжением, лодками и велосипедами;

- торговля фотоаппаратурой, оптическими и точными приборами;

Указанными видами деятельности предприятие занимается только на основании полученной лицензии. Предприятие вправе осуществлять внешнеэкономическую деятельность, соответствующей целям и задачам предприятия и не противоречащей действующему законодательству.

В собственности предприятия находится имущество, учитываемое на его самостоятельном балансе. Имущество предприятия образуется за счет личных средств учредителей, вложенных в Уставный капитал, из дополнительных взносов в имущество, доходов от производственно-хозяйственной деятельности, краткосрочных кредитов и иных поступлений.

Организационная структура ООО «Мартен» представляет собой совокупность подразделений торгового, вспомогательного и хозяйственного назначения, осуществляющих свою деятельность на основе разделения труда внутри предприятия. Организационную структуру ООО «Мартен» можно охарактеризовать как двухуровневую линейную (Приложение 1). Она позволяет осуществлять оперативное и эффективное руководство данным предприятием и взаимодействие отдельных ее служб.

Бухгалтерская (финансовая) отчётность ООО «Мартен» - совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов. [2]

Организация составляет отчеты по форме и инструкциям, утвержденным Минфином и Госкомстат РФ. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом. [18]

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов Российской Федерации. [18]

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. [3]

Промежуточная бухгалтерская отчетность включает:

ü форму № 1 «Бухгалтерский баланс» (Приложение 2)

ü форму № 2 «Отчет о прибылях и убытках» (Приложение 3)

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности. [3]

Годовая бухгалтерская отчетность включает:

ü бухгалтерский баланс — форма № 1;

ü отчет о прибылях и убытках - форма № 2;

ü отчет об изменениях капитала — форма № 3;

ü отчет о движении денежных средств — форма № 4;

ü приложение к бухгалтерскому балансу — форма № 5;

ü специализированные формы, устанавливаемые министерствами и ведомствами Российской Федерации, для организаций системы по согласованию соответственно с министерствами финансов Российской Федерации и республик;

ü итоговую часть аудиторского заключения. [5]

В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др. [5]

Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности. [5]

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса. [7]

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей. [7]

Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. [15]

При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты. Какую-то часть затрат по некоторым объектам калькуляции организации вынуждены отражать в плановой оценке. В этих условиях важное значение имеет обоснование последовательности закрытия счетов. [15]

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. [15]

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. [15]

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно. [5]

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить. [5]

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. [5]

Похожие работы

... по бухгалтерскому учету", М.: Издательство "Омега-Л", 2008, - 386 с Заключение. 27. В процессе написания данной работы было произведено исследование балансового обобщения, как метода бухгалтерского учета, то есть бухгалтерского баланса, в ходе которого: 28. Было раскрыто понятие и роль бухгалтерского баланса. Бухгалтерский баланс представляет собой основную форму бухгалтерской ...

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов

... по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно: 1. на хозяйствующих субъектах объявляется инвентаризация; 2. выравниваются остатки на всех счетах бухгалтерского учета; 3. проводится аудиторская проверка при необходимости; 4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на ...

... заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка ...

... обществах постановлении Правительства Российской Федерации от 30 ноября 2005 г. № 706 «О мерах по обеспечению аудита».[4] 1.2 Классификация и функции бухгалтерского баланса в соответствии с нормативными и законодательными актами по бухгалтерскому учету Бухгалтерский баланс является важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они ...

0 комментариев