Место таможенных органов в системе отраслей национального хозяйства

Принципы и факторы оптимального размещения таможенных органов

Внешнеэкономические связи Оренбуржья и стратегические направления внешнеэкономической деятельности

Прогноз развития внешней торговли Российской Федерации до 2010 г

Www.gazeta.ru

Навигация

Место таможенных органов в системе отраслей национального хозяйства

Место таможенных органов в системе отраслей национальной экономики РФ

58624

знака

2

таблицы

0

изображений

2. Место таможенных органов в системе отраслей национального хозяйства

2.1 Влияние таможенных пошлин на эффективность экономики, состояние национального производства, доходы государства и внутренние цены

Внешнеэкономические связи являются мощным фактором социально-экономического прогресса общества, они могут ускорять этот прогресс или замедлять его. Положительное воздействие на состояние национальной экономики и ее эффективность внешнеэкономические связи оказывают при тех условиях, когда они стимулируют развитие экспортного производства и экспорта наукоемкой продукции и продукции, получаемой на основе применения передовых технологий глубокой переработки сырья, обеспечивают импорт продукции, необходимой для структурно-технологической перестройки страны, а также первоочередное удовлетворения жизненно важных потребностей страны и ее населения, не включают импорт экологически опасных, вредных для здоровья людей товаров, морально устаревшей техники, продукции, подрывающей нравственные устои общества. Соображения государственной целесообразности в подобных случаях должны превалировать над коммерческими интересами отдельных субъектов ВЭД.

Система таможенных пошлин призвана всемерно содействовать целям и задачам ВЭД. При этом возможны такие ситуации, когда система пошлин, на первый взгляд, по отдельно взятым критериям соответствует интересам страны, но по другим критериям противоречит им и наносит ущерб, а в целом оказывает негативное воздействие на социально-экономическое состояние общества.

Политика государства должна быть направлена на получение максимального совокупного дохода от ВЭД и от национального производства.

Такая политика допускает возможность сокращения доходов государственной казны от ВЭД, если снижение пошлин или их отмена на определенные товары и услуги способствует росту доходов национальной экономики и совокупного дохода общества. Но она предполагает и возможность роста ввозных пошлин на определенные товары для ограничения их доступа на российский рынок, если этот импорт подрывает национальное производство и приносит вред экологии, нравственному и физическому здоровью населения.

Ориентация на повышение эффективности экономики и рост совокупного дохода общества, на охрану нравственного и физического здоровья населения страны и улучшение ее экологического состояния как на главный критерий оценки эффективности системы ввозных таможенных пошлин требует высокого уровня качественного анализа и применения сложного математического аппарата при решении практических вопросов, возникающих при пересмотре ввозных пошлин на конкретные товары. Этими средствами еще не вооружены наши государственные органы, решающие эти проблемы. Зачастую на практике используются более частные критерии оценки эффективности изменения пошлин на отдельные товары.

В качестве указанных критериев на практике зачастую используются доходы государства и национальные внутренние цены. Эффективность системы ввозных пошлин и мероприятий по их изменению определяются по тому, в какой мере они влияют на динамику отечественного производства соответствующих отраслей, доходов государственного бюджета от внешней торговли и динамику внутренних цен.

Изменение ввозных пошлин сказывается на состоянии внутреннего производства, поскольку пошлины регулируют импорт товаров. Снижение пошлин усиливает давление иностранных конкурентов на отечественное производство, вытесняет отечественных производителей с внутреннего рынка. Но вместе с тем оно служит мощным фактором, побуждающим отечественных товаропроизводителей повышать эффективность и конкурентоспособность своего производства, снижать издержки производства и улучшать качество выпускаемых товаров. Противоречивость последствий изменения пошлин очевидна. Проблема состоит в том, чтобы при их пересмотре было найдено оптимальное решение, которое, с одной стороны, поддерживало бы на должном уровне состояние конкуренции на внутреннем рынке, побуждая отечественных товаропроизводителей совершенствовать производство, улучшать качество и снижать издержки, а с другой – не приводило бы к вытеснению отечественных товаропроизводителей с внутреннего рынка.

С вступлением России в ВТО дальнейшее снижение импортных пошлин будет диктоваться требованиями этой международной организации. Но это снижение целесообразно осуществлять поэтапно, давая отечественным производителям возможность постепенно адаптироваться к более низким ввозным пошлинам и более жестокой конкуренции со стороны иностранных фирм. Вместе с тем должна быть исключена возможность консервации технической и организационной отсталости отечественного производства.

Этот подход необходимо соблюдать и в тех случаях, когда возникает необходимость временного повышения ввозных пошлин на некоторые товары для защиты отечественных товаропроизводителей. Нельзя допускать того, чтобы эта защита стала постоянной. Целесообразно при повышении таможенных ввозных пошлин подчеркивать временный характер этой меры и указывать сроки действия повышенных пошлин.

Пересмотр таможенных пошлин изменяет доходы государства от ВЭД. Фискальная оценка пересмотра пошлин неизбежна: государство должно заранее знать, как повлияет изменение ввозных пошлин на его доходы. К сожалению, фискальный подход зачастую играет решающую роль при оценке качества работы таможенных органов, что не оправдано. Таможенные органы отвечают за полноту сборов таможенных пошлин, НДС и акциза, но не за уровень их ставок. Снижение ставок таможенных пошлин может не перекрывать потери бюджета за счет роста внешнеторгового оборота, поскольку этот рост регулируется сложным комплексом внутренних и внешних факторов, которые не зависят от качества работы таможенных органов.

Ввозные пошлины влияют на уровень и динамику национальных цен. Широко распространено мнение, что уровень пошлин оказывает прямое влияние на уровень национальных цен, что между ними существует прямая пропорциональная зависимость – снижение пошлин приводит к снижению внутренних цен, а повышение их – к росту цен.

На самом деле между таможенными пошлинами и ценами существуют весьма сложные связи и количественные зависимости.

Во-первых, ввозные пошлины являются тем элементом цены, который служит базой для расчета ряда других элементов цены – акциза, НДС, оптово-сбытовых и торговых наценок. Эти элементы цены изменяются, как правило, прямо пропорционально изменению ставок ввозных пошлин. Но под влиянием спроса и предложения пропорции между изменением пошлин и изменением этих элементов цены могут быть нарушены: при благоприятном для продавцов соотношении между спросом и предложением рост цен может определить рост пошлин; при превышении предложения над спросом рост внутренних цен может быть минимальным и не обеспечивать роста зависящих от пошлин элементов цены пропорционально росту пошлин. Следовательно, прямая зависимость между изменением пошлин и внутренних цен, несомненно, существует, но она не всегда принимает форму прямой пропорциональности.

Во-вторых, ввозные пошлины влияют на объемы импорта и национального производства, на баланс спроса и предложения. Это влияние зависит от ряда факторов и принимает сложные формы, что может быть обусловлено спецификой производства и реализации товаров.

Например, некоторые товары могут не производиться в стране, и потребность в них обеспечивается только за счет импорта. Уровень пошлин и их изменение влияют на размеры импорта и соответственно, на баланс спроса и предложения. Но в большинстве случаев импортируемый товар производится также и на национальных предприятиях внутри страны. Таможенные пошлины влияют на спрос и предложение двояко: они регулируют масштабы ввоза и вместе с тем оказывают влияние на динамику внутреннего производства. При оценке влияния ввозных пошлин на внутренние цены надо принимать во внимание оба этих фактора.

В-третьих, уровень пошлин оказывает влияние и на динамику внутренних издержек производства товаров. Динамика ввозных пошлин влияет на объем внутреннего производства, определяя тем самым влияние эффекта масштаба производства (единичного, мелко-, средне-, крупносерийного или массового) на динамику внутренних издержек. Этот фактор имеет исключительно важное значение при оценке влияния пошлин на состояние внутреннего производства и его эффективность, от которых в конечном счете зависят национальные издержки и цены.

Изменение ввозных пошлин и оценка их влияний на внутренние цены не укладываются в рамки простых пересчетов их элементов с использованием элементарного математического аппарата, описывающего связи между двумя величинами, находящимися в прямой пропорциональной зависимости. Как уже отмечалось, определение влияния ввозных пошлин на внутренние цены требует более высокого уровня качественного анализа этих зависимостей и более сложного математического аппарата для их количественной оценки.

Влияние ввозных пошлин на внутренние цены определяется не только общим уровнем этих пошлин, но и их оптимальностью: система пошлин должна способствовать развитию и повышению конкурентоспособности и эффективности внутренней экономики, что и должно обеспечить наиболее благоприятные для национальной экономики и потребителей страны внутренние цены. Уровень и динамика внутренних цен будут определяться состоянием и эффективностью национальной экономики. Уровень пошлин может рассматриваться в качестве одного из факторов, содействующих достижению этой эффективности. Оценка влияния пошлин должна производиться не путем определения их влияния на отдельные элементы внутренней цены, хотя такой метод оценки как приближенный и сугубо ориентированный отнюдь не исключается, - а путем оценки влияния пошлин на состояние внутренней экономики и ее эффективность, что и определяет, в конечном счете, уровень внутренних цен. Для таких расчетов могут быть применены методы оптимального планирования, которые долгое время и с успехом разрабатывались в нашей стране и были необоснованно забыты при переходе к рыночным реформам. /4/

Похожие работы

Синюкова, А.В. Малько, Б.В. Шейдлин, Л.С. Явич, А.И. Коваленко и других. Объектом исследования являются теоретические и практические вопросы, определяющие место и роль таможенного права в системе отраслей права в качестве самостоятельной комплексной отрасли права; через анализ предмета, метода, принципов, целей и источников отрасли. Предмет исследования составляют законодательная и ...

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

... отношений, признанию международных общепринятых норм в экономических отношениях, ориентированных на правила ГАТТ/ВТО, и созданию благоприятных условий для активного выхода государств-членов Таможенного союза на мировой рынок. Таможенный союз стал первой формой интеграционного сотрудничества в истории межгосударственного союза двух государств. В соответствии со статьей 1 Соглашения о Таможенном ...

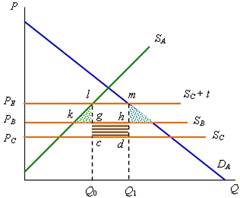

... пошлины и нетарифных мер зашиты национального производителя. На данном этапе рассматриваются в совокупности все ограничения, предложенные на этапах 2-5, и с учетом этого определяется величина таможенной пошлины. Таможенная пошлина рассчитывается, исходя из затрат па производство товара в стране, цен импортера и национальных интересов, заключающихся, прежде всею, в создании побудительных мотивов ...

0 комментариев