Понятие и виды правонарушений

Юридический состав правонарушения

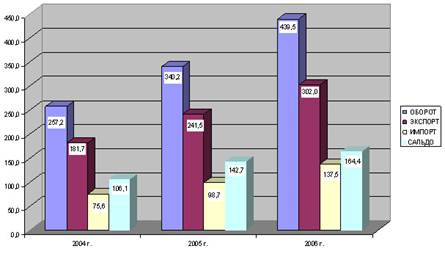

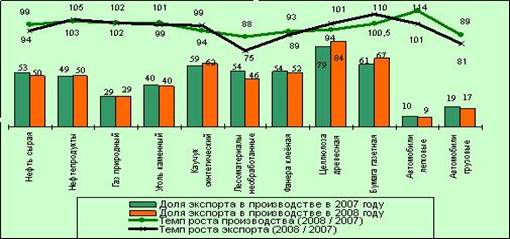

Ввоз и вывоз продуктов питания: необходимость, значение, современный масштаб

Роль таможенной системы РФ в сфере государственного регулирования ввоза и вывоза продуктов питания

Основные правонарушения, их виды и масштаб вреда в сфере ввоза и вывоза продуктов питания

Основные правонарушения в сфере ввоза и вывоза продуктов питания

Юридический состав основных правонарушений в сфере ввоза и вывоза продуктов питания

Навигация

Основные правонарушения в сфере ввоза и вывоза продуктов питания

Роль государства в регулировании экспортно-импортных операций в продовольственной сфере

66916

знаков

0

таблиц

0

изображений

3.2 Основные правонарушения в сфере ввоза и вывоза продуктов питания

Определение правонарушения в сфере таможенных правил закреплено в ст.230 Таможенного кодекса РФ. В ней содержится закрытый перечень объектов нарушений таможенных правил, которыми являются:

- порядок перемещения товаров и транспортных средств через таможенную границу РФ (включая применение таможенных режимов);

- порядок таможенного контроля;

- порядок таможенного оформления товаров и транспортных средств, перемещаемых через таможенную границу РФ;

- порядок обложения таможенными платежами и их уплаты;

- порядок предоставления таможенных льгот и пользования ими.[11]

Уголовным законодательством РФ предусмотрено пять составов преступлений в сфере таможенного дела. К ним относятся контрабанда (ст.188 УК РФ), незаконный экспорт технологий, научно-технической информации и услуг, используемых при создании оружия массового поражения, вооружения и военной техники (ст.189 УК РФ), невозвращение на территорию РФ предметов художественного, исторического и археологического достояния народов РФ и зарубежных стран (ст.190 УК РФ), невозвращение из-за границы средств в иностранной валюте (ст.193 УК РФ) и уклонение от уплаты таможенных платежей (ст.194 УК РФ).

С целью рассмотрения данного вопроса возьмем за основу нарушения, которые на данный период времени являются наиболее распространенными при ввозе и вывозе на таможенную территорию Российской Федерации продуктов питания.

Пункт 3 статьи 16.1. КоАП РФ “Незаконное перемещение товаров и (или) транспортных средств через таможенную границу Российской Федерации” гласит следующее:

“… 3. Сообщение таможенному органу недостоверных сведений о количестве грузовых мест, об их маркировке, о наименовании, весе и (или) об объеме товаров при прибытии на таможенную территорию Российской Федерации или при убытии с таможенной территории Российской Федерации товаров и (или) транспортных средств, либо для получения разрешения на внутренний таможенный транзит или для его завершения, либо при помещении товаров на склад временного хранения путем представления недействительных документов, а равно использование для этих целей поддельного средства идентификации или подлинного средства идентификации, относящегося к другим товарам и (или) транспортным средствам, - влечет наложение административного штрафа на граждан в размере от десяти до двадцати пяти минимальных размеров оплаты труда с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц - от пятидесяти до ста минимальных размеров оплаты труда; на юридических лиц - от пятисот до одной тысячи минимальных размеров оплаты труда с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения…”

Статьей 16.1 КоАП РФ устанавливается административная ответственность за наиболее опасный состав правонарушения в области таможенного дела, граничащий с уголовным преступлением (ст.188 Уголовного кодекса Российской Федерации (далее – УК РФ) "Контрабанда") - незаконное перемещение товаров и (или) транспортных средств через таможенную границу Российской Федерации.

Если товары и транспортные средства, перемещаемые через таможенную границу, относятся к перечню товаров, определенных частью 2 статьи 188 УК РФ, то в этих случаях наступает уже не административная, а уголовная ответственность по статье 188 УК РФ.

Противоправными, применительно к данному составу правонарушения, признаются деяния, выразившиеся в сообщении таможенному органу недостоверных сведений о количестве грузовых мест, об их маркировке, о наименовании, весе и об объеме товаров при прибытии на таможенную территорию РФ или при убытии с таможенной территории РФ товаров, либо для получения разрешения на внутренний таможенный транзит или для его завершения, либо при помещении товаров на склад временного хранения путем представления недействительных документов, а равно использование для этих целей поддельного средства идентификации или подлинного средства идентификации, относящегося к другим товарам.

Под недействительными документами понимаются поддельные документы, документы, полученные незаконным путем, документы, содержащие недостоверные сведения, документы, относящиеся к другим, и иные документы, не имеющие юридической силы.

Если раскрыть более широко понятие “недействительные документы”, то можно сказать, что под недействительными документами понимаются:

а) поддельные документы, то есть полностью изготовленные фиктивные документы или подлинные документы, в которые внесены искаженные сведения (например, путем исправления или уничтожения части текста, внесения в него дополнительных данных, проставления оттиска поддельного штампа или печати, замены целой страницы на другую страницу, с текстом отличным от исходного и т.п.);

б) документы, полученные незаконным путем, то есть выданные с нарушением порядка их выдачи, либо полученные в результате представления в качестве основания для их выдачи заведомо ложных сведений или поддельных (подложных) документов, либо в результате злоупотребления должностным лицом служебным положением или совершения им халатных действий при выдаче этого документа;

в) документы, содержащие недостоверные сведения, - документы, которые фактически являются подлинными, но содержат сведения, не соответствующие действительности. При этом документ сохраняет признаки и реквизиты должного (изготовляется на официальном бланке, содержит фамилии и должности лиц, которые должны его подписывать, и т.п.), однако внесенные в него сведения (текст, цифровые данные) являются ложными;

г) документы, относящиеся к другим товарам и транспортным средствам, - документы, отвечающие установленным требованиям, но являющиеся основанием для перемещения через таможенную границу других товаров и транспортных средств;

д) иные не имеющие юридической силы документы, к которым могут относиться документы, не имевшие юридической силы или утратившие ее (например, документы, выданные неправомочным органом или неуполномоченным должностным лицом, доверенность, в которой не указана дата ее совершения, и т.п.).

В статьях 73 и 81 ТК РФ прямо указано, какие документы и сведения должны быть представлены таможенному органу при международной перевозке товаров автомобильным транспортом. Это сведения о государственной регистрации транспортного средства; наименовании и адреса перевозчика товаров; наименовании страны отправления и страны назначения товаров; наименовании и адресе отправителя и получателя товаров; о продавце и получателе товаров; о количестве грузовых мест, об их маркировке и о видах упаковки товаров; наименовании и кодах товаров в соответствии Гармонизированной системой описания и кодирования товаров или с Товарной номенклатурой внешнеэкономической деятельности (далее – ТН ВЭД) на уровне не менее 4-х знаков; о весе брутто товаров (в килограммах) либо об объеме товаров (в кубических метрах), за исключением крупногабаритных грузов; о наличии товаров, ввоз которых на таможенную территорию Российской Федерации запрещен или ограничен; о месте и дате составления международной товаротранспортной накладной.

Данный перечень документов и сведений является исчерпывающим для целей таможенного оформления и в абзаце 3 части 1 статьи 72 ТК РФ прямо указано, что таможенный орган не вправе требовать от перевозчика иных сведений, кроме указанных в статьях 73-76 ТК РФ. В статьях 74-76 ТК РФ указываются документы и сведения, которые необходимо предоставлять таможенному органу при перевозке товаров другими, отличными от автомобильного, видами транспорта.

Кроме указанного выше перечня необходимых для таможенного оформления документов и сведений существует ряд отдельных процедур перевозки продуктов питания по таможенной территории Российской Федерации автомобильным транспортом. Это такие процедуры, как перевозка товаров и транспортных средств в соответствии с Таможенной Конвенцией о международной перевозке грузов с применением книжки МДП (Конвенция МДП, 1975г.), перевозка товаров и транспортных средств с применением Таможенной Конвенцией о Карнете АТА, перевозка товаров и транспортных средств с применением Конвенцией от 26 июня 1990 года “О временном ввозе”, перевозка товаров и транспортных средств с применением Конвенцией о Договоре международной перевозки грузов и т.д. В каждом из вышеуказанных документов существуют определенные порядки составления документов и порядки их предоставления таможенным органам для целей таможенного оформления, но все эти условия составления документов и порядки их предоставления уже содержаться в статьях 73-76 ТК РФ.

Прибытие на таможенную территорию РФ продуктов питания в количестве меньшем, чем указано в представляемых таможенному органу документах, не является административным правонарушением, ответственность за которое предусмотрена пунктом 3 статьи 16.1 КоАП РФ, поскольку указанная в документах часть товара фактически не ввозится на таможенную территорию Российской Федерации. При отсутствии товара, подлежащего таможенному оформлению и таможенному контролю, не возникает вредных последствий, общественная опасность такого деяния отсутствует.

В случае прибытия продуктов питания в количестве большем, чем указано в товаросопроводительных документах, предметом правонарушения является только не указанная в документах часть товара.

Наряду с представлением таможенному органу недействительных документов объективную сторону рассматриваемого правонарушения образует использование для незаконного перемещения продуктов также средств идентификации, перечисленных в части 3 статьи 16.1 КоАП РФ.

Сообщение таможенному органу недостоверных сведений о маркировке или о стране происхождения продуктов питания может быть квалифицировано по части 3 статьи 16.1 КоАП РФ только в том случае, если это влечет несоблюдение запретов на ввоз товаров на таможенную территорию РФ или их транзит через таможенную территорию РФ в соответствии с международными договорами РФ и (или) законодательством РФ.

Итак, основным правонарушением в сфере вооза и вывоза продуктов питания является контрабанда. В современном уголовном праве контрабанда относится к разделу преступлений в сфере экономической деятельности. Контрабанда (ст. 188 УК) наносит вред финансово-экономической системе государства, поскольку в государственный бюджет не поступают таможенные пошлины и сборы, установленные на ввозимые товары, а также создает угрозу общественной безопасности, если предметом контрабанды являются некачественные или зараженные продукты питания.

Похожие работы

... , а обязательства сторон, вытекающие из договора (контракта), - обязательствами по договору (контракту) (англ. obligations under a contract). 1. Современные формы расчетов экспортно – импортных операций в Украине 1.1 Понятие международных расчетов и их сущность. Государственное регулирование международных расчетов Значительная часть операций в иностранной валюте, осуществляемых ...

... сделок. Одобренная Правительством Российской Федерации Концепция развития таможенных органов Российской Федерации определила систему мер, направленных на решение указанных проблем. 3. ПРАКТИКА ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ ОБЛАСТИ 3.1 Исследование экономического потенциала Волгоградской области Южный федеральный округ – целостный природно-хозяйственный комплекс ...

... более, что путь от экономики замкнутой к экономике открытой пришлось в разное время пройти многим странам мира, включая и те, которые в настоящее время являются лидерами мирового экономического развития. 3. Проблемы и пути решения в системе регулирования экспорта в России 3.1 Оценка объема экспортных операций в России и системы их регулирования Динамика и структура российского экспорта ...

... , экономическое сотрудничество. 5. Валютно – финансовые, кредитные отношения. Важная роль принадлежит кредитам, предоставляемым зарубежным партнерам через мировой рынок ссудных капиталов. Под внешнеэкономической деятельностью государства следует понимать целенаправленную и комплексную программу действий законодательной и исполнительной властей по развитию и повышению эффективности всей ...

0 комментариев