Сущность, цели и задачи финансовой политики организации

Принципы организации и виды финансовой политики предприятия

Структура учетной политики и подходы к ее формированию

Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом

Понятие ценовой политики организации

Кривые спроса и предложения

Государственная политика регулирования цен

Порог рентабельности, понятие и графический метод его определения

Факторинг

Финансовая стратегия и тактика, цели и основные направления

Навигация

Финансовая стратегия и тактика, цели и основные направления

Финансовая политика предприятия

106198

знаков

0

таблиц

2

изображения

23. Финансовая стратегия и тактика, цели и основные направления

Финансовая политика в зависимости от продолжительности периода, на который она рассчитана, и характера задач, которые решаются, включает финансовую стратегию и финансовую тактику. Причем они тесно взаимосвязаны. Стратегия определяет сущность и направления тактики. В свою очередь, тактические возможности ограничивают выбор стратегии, ведь без толку определять стратегические цели и задачи, для решения которых недостаточно надлежащих тактических средств. Вместе с тем следует подчеркнуть то, что финансовая политика, которая базируется на объединении и взаимоувязке стратегии и тактики, их единстве и подчиненности, может быть успешной. Финансовая политика, не имеющая стратегических ориентиров, состоит лишь в решении тактических задач, имеет ограниченный характер и, как правило, малоэффективна.

Финансовая стратегия - это политика, рассчитанная на долгосрочную перспективу и решение глобальных задач социально-экономического развития. Направленность финансовой стратегии определяется конкретными задачами развития общества на определенном историческом этапе развития. В условиях экономического кризиса главной задачей является финансовое обеспечение макроэкономической стабилизации, в условиях экономического развития - достижение оптимальных темпов роста ВВП. Вместе с тем при любых условиях основой финансовой стратегии является надежное обеспечение потребностей экономики финансовыми ресурсами и создание достаточных стимулов для эффективной деятельности субъектов хозяйствования. Финансовая стратегия сориентирована на определенную модель финансовых отношений в обществе.

Финансовая тактика представляет собой текущую политику, направленную на решение конкретных задач соответствующего периода, вытекающих из разработанной финансовой стратегии. Она осуществляется через переориентацию финансовых ресурсов и изменения в организации финансовой деятельности. Финансовая тактика более мобильна, поскольку состоит в своевременном реагировании на экономические проблемы и диспропорции, ее главная задача - достижение стратегических целей развития.

Финансовая политика реализуется по двум направлениям: регламентирование финансовых отношений в обществе и осуществление текущей финансовой деятельности. Регламентирование финансовых отношений характеризует стратегию финансовой политики, а текущая финансовая деятельность - ее тактику. Базовым элементом является регламентирование финансовых отношений, которое может осуществляться государством в законодательной и административной формах.

Законодательное регламентирование состоит в принятии соответствующих законодательных актов, которые устанавливают субъектов финансовых отношений, их права и обязанности, порядок и методы осуществления финансовой деятельности и т.п. Административное регламентирование предусматривает предоставление прав регулирования финансовых отношений органам государственного управления. Главной формой разработки финансовой политики является законодательное регламентирование финансовых отношений, поскольку оно ставит финансовую деятельность на стабильную правовую основу, которая делает устойчивой и финансовую политику.

24. финансовое планирование на предприятии, принципы, содержание и задачи

Управлять – значит предвидеть, т.е. прогнозировать, планировать. Поэтому важнейшим элементом предпринимательской хозяйственной деятельности и управления предприятием является планирование, в том числе и финансовое.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. [27, с. 264]

Финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности [10, с. 69].

Основные задачи финансового планирования:

обеспечение нормального воспроизводственного процесса необходимыми источниками финансирования. При этом огромное значение имеют целевые источники финансирования, их формирование и использование;

соблюдение интересов акционеров и других инвесторов. Бизнес-план, содержащий подобное обоснование инвестиционного проекта, является для инвесторов основным документом, стимулирующим вложение капитала;

гарантия выполнения обязательств предприятия перед бюджетом и внебюджетными фондами, банками и другими кредиторами. Оптимальная для данного предприятия структура капитала приносит максимальную прибыль и максимизирует при заданных параметрах платежи в бюджет [21, с. 461];

выявление резервов и мобилизация ресурсов в целях эффективного использования прибыли и других доходов, включая и внереализационные;

контроль рублём за финансовым состоянием, платёжеспособностью и кредитоспособностью предприятия. [17, с. 234]

Цель финансового планирования состоит в увязке доходов с необходимыми расходами. При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами сумма недостатка финансовых средств восполняется за счёт выпуска ценных бумаг, получения кредитов, получения благотворительных взносов и т.д. [13, с. 201]

Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Группы заинтересованных в деятельности предприятия лиц предъявляют определенные минимальные требования к результатам его работы. К тому же при планировании некоторых видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например, к планированию в области привлечения капитала (приобретения кредитов, увеличение акционерного капитала и т.п.) и определения объема инвестиций. [4, с. 59]

По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности предприятия. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности предприятия. Бюджетный контроль позволяет, например, выяснить, что в каких-либо областях деятельности предприятия намеченные планы выполняются неудовлетворительно. Но можно, разумеется, предположить и такую ситуацию, когда окажется, что сам бюджет был составлен на основе нереалистичных исходных положений. В обоих случаях руководство заинтересовано в получении информации об этом, с тем чтобы предпринять необходимые действия, т.е. изменить способ выполнения планов или ревизовать положения, на которых основывается бюджет. Разрабатывая финансовый план на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент. [25, с. 27]

25. Особенности ценовой политики предприятия

Ценовая политика – общие принципы, которых придерживается компания в сфере установления цен на свои товары или услуги. Это один из наиболее важных и гибких инструментов маркетинга, определяющий объем продаж конкретного товара и формирующий представление о нем в глазах потребителей.

Основная задача ценовой политики предприятия на выбранном рынке – обеспечение устойчивой запланированной прибыли и устойчивой конкурентоспособности продукции. Однако эта задача может варьироваться в зависимости от тех целей, которые стоят перед предприятием в конкретный момент времени и на конкретном рынке.

При разработке ценовой политики на предприятии принимают во внимание следующие моменты:

какое место занимает цена среди средств конкурентной борьбы на каждом рынке, где действует предприятие;

какой метод расчета цены должен быть выбран; может ли выдержать предприятие роль «ценового лидера», т. е. выдержит ли оно «ценовую войну»;

какой должна быть ценовая политика в отношении новых товаров;

как должна измениться цена в зависимости от жизненного цикла товара;

должна ли быть единая базисная цена для всех сегментов, на которых ведется торговля, или возможны разные базисные цены;

существуют ли какие-либо организации, которые могут подвергнуть анализу соотношение «издержки – прибыль» вашего предприятия и сравнить результат с тем же показателем конкурентов.

Ценовая политика продавца зависит от типа рынка, на котором осуществляет свою деятельность предприятие.

Главным критерием классификации типов рынков является характер и степень свободы конкуренции и ценообразования. В зависимости от степени свободы конкуренции и образования цен различают четыре основных типа рынков (таблица).

Разработка ценовой политики включает следующие этапы:

1) выработка целей ценообразования;

2) анализ ценообразующих факторов;

3) выбор метода ценообразования;

4) принятие решения об уровне цены.

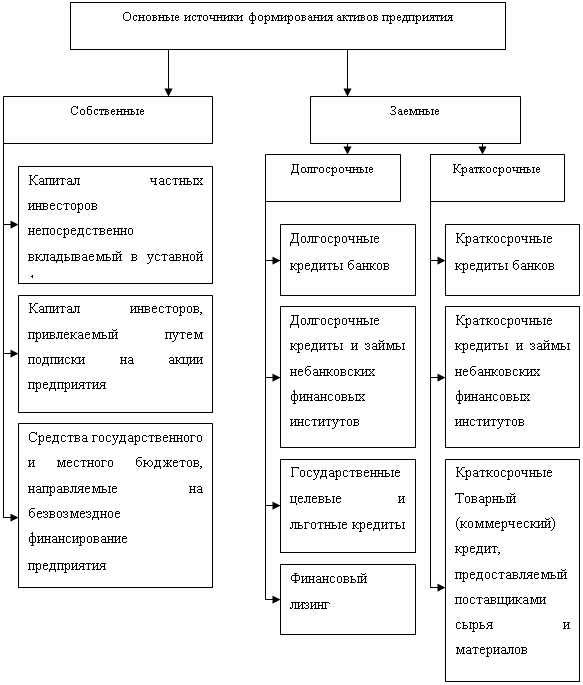

26.Финансовые ресурсы

Финансовыми ресурсами называют денежные средства, предназначенные для финансирования развития предприятия в предстоящем периоде.

Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие. Они направляются на осуществление расходов и отчислений, необходимых для производственного и социального развития:

инвестиции,

авансирование в текущие затраты (себестоимость),

расходы и отчисления в специальные фонды и бюджеты.

Это основные направления использования финансовых ресурсов.

Похожие работы

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

... по модели Y, личные выгоды сотрудников должны быть увязаны с достигнутыми результатами. Такая политика связана с вопросами мотивации. О механизмах мотивации персонала к труду будет сказано в разделе «Анализ финансовой политики в управлении трудовыми ресурсами». Следует учёсть, что для достижения успеха в бизнесе бюджет не должен быть чрезмерно завышенным или слишком простым. Обе крайности ...

... в РФ, другие нормативные документы, труды ученых, первичные документы, регистры синтетического и аналитического учета, учетная политика предприятия, план счетов, данные годовой бухгалтерской отчетности ООО «Хлебокомбинат Илекский» за 2000 – 2002 гг. 1. Учетная политика как составная часть финансовой политики организации 1.1. Понятие и принципы финансовой политики Любое государство для ...

... текущих затрат 1,2 1,1 0,9 Понизился на 10%, т. е. текущие затраты стали покрываться хуже за анализируемый период 2.3 Разработка мероприятий по совершенствованию долгосрочной финансовой политики предприятия Выберем политику комплексного долгосрочного управления текущими активами и текущими пассивами. Суть этой политики состоит, с одной стороны, в определении достаточного уровня и ...

0 комментариев