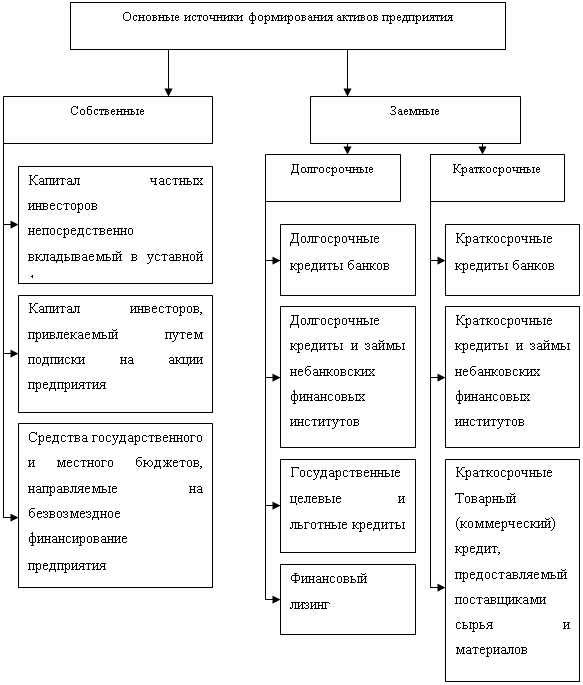

Сущность, цели и задачи финансовой политики организации

Принципы организации и виды финансовой политики предприятия

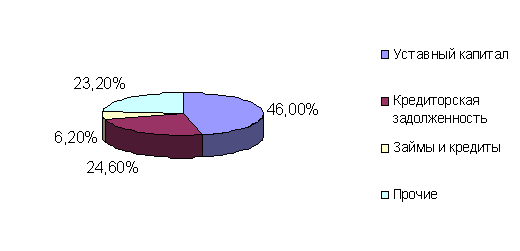

Структура учетной политики и подходы к ее формированию

Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом

Понятие ценовой политики организации

Кривые спроса и предложения

Государственная политика регулирования цен

Порог рентабельности, понятие и графический метод его определения

Факторинг

Финансовая стратегия и тактика, цели и основные направления

Навигация

Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом

Финансовая политика предприятия

106198

знаков

0

таблиц

2

изображения

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13-15 настоящего Кодекса.

Статья 13. Федеральные налоги и сборы

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу. - Федеральный закон от 01.07.2005 N 78-ФЗ;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

Статья 14. Региональные налоги (в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Статья 15. Местные налоги (в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Статья 16. Информация о налога (в ред. Федерального закона от 29.06.2004 N 58-ФЗ)

Информация и копии законов, иных нормативных правовых актов об установлении, изменении и прекращении действия региональных и местных налогов направляются органами государственной власти субъектов Российской Федерации и органами местного самоуправления в Министерство финансов Российской Федерации и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, а также в финансовые органы соответствующих субъектов Российской Федерации и территориальные налоговые органы, (в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ)

Статья 17. Общие условия установления налогов и сборов

1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: (в ред. Федерального закона от 09.07.1999 N 154-ФЗ) объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога

2. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком (в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

3. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам. (в ред. Федерального закона от 09.07.1999 N 154-ФЗ) Статья 18. Специальные налоговые режимы (в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

1. Специальные налоговые режимы устанавливаются настоящим Кодексом и применяются в случаях и порядке, которые предусмотрены настоящим Кодексом и иными актами законодательства о налогах и сборах

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных статьями 13-15 настоящего Кодекса.

2. К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции.

10. Основные направления налоговой политики организации

Суть налоговой политики, которая является одним из важнейших элементов финансовой стратегии хозяйствующего субъекта, сводится к выбору наиболее выгодных для предприятия вариантов налогового бремени, взаимоувязке последнего с хозяйственной, отраслевой, ассортиментной и другой ориентацией предприятия. Налоговая политика фирмы может включать в себя:

выбор правильного юридического адреса предприятия и его организационно-правовой формы;

выверенную тактику работы с территориальной налоговой инспекцией;

следование налоговому законодательству;

оперативное реагирование на изменения в налоговом законодательстве;

поиск информации о предстоящих изменениях в налоговом законодательстве;

поиск различных форм налоговых льгот;

управление налогооблагаемой базой;

выбор наиболее выгодных форм хозяйственных договоров и расчетов;

учет налоговых рисков и финансовых потерь;

поиск направлений деятельности, в минимальной степени облагаемых налогами;

оптимальное размещение инвестиций, активов и прибыли;

повышение квалификации финансовых менеджеров, которые определяют налоговую политику, и т.д.

Похожие работы

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

... по модели Y, личные выгоды сотрудников должны быть увязаны с достигнутыми результатами. Такая политика связана с вопросами мотивации. О механизмах мотивации персонала к труду будет сказано в разделе «Анализ финансовой политики в управлении трудовыми ресурсами». Следует учёсть, что для достижения успеха в бизнесе бюджет не должен быть чрезмерно завышенным или слишком простым. Обе крайности ...

... в РФ, другие нормативные документы, труды ученых, первичные документы, регистры синтетического и аналитического учета, учетная политика предприятия, план счетов, данные годовой бухгалтерской отчетности ООО «Хлебокомбинат Илекский» за 2000 – 2002 гг. 1. Учетная политика как составная часть финансовой политики организации 1.1. Понятие и принципы финансовой политики Любое государство для ...

... текущих затрат 1,2 1,1 0,9 Понизился на 10%, т. е. текущие затраты стали покрываться хуже за анализируемый период 2.3 Разработка мероприятий по совершенствованию долгосрочной финансовой политики предприятия Выберем политику комплексного долгосрочного управления текущими активами и текущими пассивами. Суть этой политики состоит, с одной стороны, в определении достаточного уровня и ...

0 комментариев