Сущность и экономическое содержание депозитных операций коммерческих банков

История развития депозитного рынка страны

Политика привлечения депозитов банков второго уровня

Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

Депозитная политика АО "Банк ТуранАлем"

Анализ развития депозитных операций коммерческих банков Казахстана

Оценка и перспективы развития коллективного страхования вкладов

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Направления развития депозитного рынка республики

Основные условия Договора

Гарантирование (страхование) Банком вклада (депозита)

Навигация

Политика привлечения депозитов банков второго уровня

Депозитная политика банков и пути ее совершенствования на современном этапе

158878

знаков

12

таблиц

8

изображений

1.3 Политика привлечения депозитов банков второго уровня

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна, прежде всего отвечать следующим требованиям:

– экономическая целесообразность;

– конкурентоспособность;

– внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного управления. При расчете относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе - резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Можно рассматривать внутреннюю непротиворечивость депозитной политики в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка (сертификатами, векселями и пр.), а также по различным категориям клиентуры (например, для физических и юридических лиц).

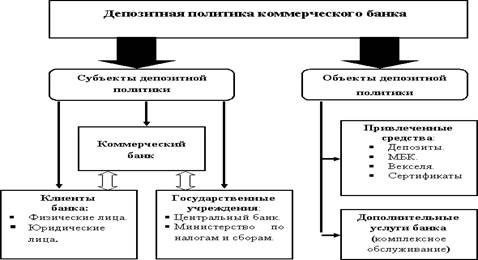

Рассматривая сущность депозитной политики коммерческих банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.

В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. К объектам депозитной политики отнесены привлеченные средства банка и дополнительные услуги банка (комплексное обслуживание). В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы.

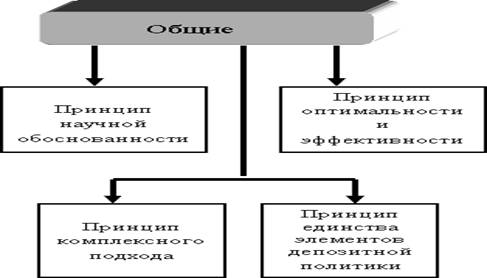

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики Национального Банка РК, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Одним из важных вопросов теоретической части дипломной работы является вопрос о границах депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

– в зависимости от спроса и предложения на рынке депозитов (экономические границы);

– по воздействию нормативов АФН и лимитов банка (административные границы);

– в зависимости от субъектов депозитных отношений (внешние и внутренние границы);

– в зависимости от срочности депозитных отношений (временные границы);

– в зависимости от географического принципа (территориальные границы);

– в зависимости от объемов и структуры привлеченных средств (количественные и качественные границы).

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

– содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

– поддержание необходимого уровня банковской ликвидности;

– обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

– поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

– минимизация свободных средств на депозитных счетах;

– проведение гибкой процентной политики;

– постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

– развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

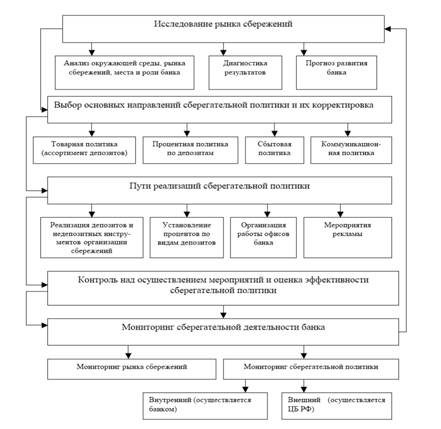

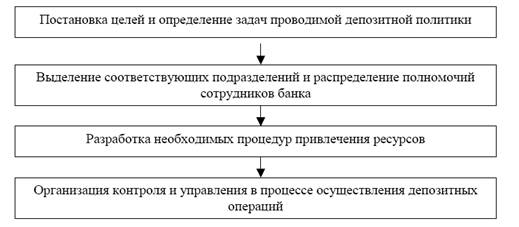

В данном вопросе целесообразно также рассмотреть механизм формирования депозитной политики коммерческого банка. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В контексте данного вопроса также необходимо отметить, что важным фактором, определяющим ликвидность банка, является качество его депозитной базы. Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями, показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

Структура депозитов в коммерческих банках подвижна и зависит от конъюнктуры денежного рынка. Недостатками этого источника формирования банковских ресурсов являются значительные материальные и денежные затраты банка при привлечении средств во вклады, ограниченность свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады (депозиты) зависит во многом от клиентов (вкладчиков), а не от самого банка. Поэтому депозитная политика банков направлена на увеличение привлечения вкладов населения и юридических лиц и размещения их в доходные активные операции с целью получения прибыли. Действуя в интересах клиентов, банки стремятся повысить качество обслуживания, вводить новые привлекательные виды депозитов, организовывать рекламные кампании и розыгрыши призов среди вкладчиков, устанавливать конкурентоспособные процентные ставки вознаграждения (интереса) по вкладам.

В настоящее время в условиях значительного роста краткосрочной ликвидности депозитная политика банков направлена на привлечение более долгосрочных ресурсов. В связи с этим, на депозитном рынке происходит повышение доходности по срочным депозитам населения.

Примерами использование последних достижений научно-технического прогресса в современном банковском деле явились: сервис для планирования ликвидности и финансов, система управления наличными деньгами, предложения для размещения денег, различные услуги для платежных операций на базе электроники, обеспечивающие связь со всем миром. Новая разработка - "домашний банк" позволяет управлять счетами с компьютера в офисе или на квартире. Клиент отдает необходимые распоряжения с помощью модема, сохраняя все преимущества традиционного банковского обслуживания: получения электронных выписок, слежения за состоянием счетов.

Особое значение банками придается быстрому, бесперебойному и дешевому выполнению расчетов. В последние годы казахстанские банки приложили большие усилия для модернизации и ускорения операций по проведению наличных и безналичных расчетов. Обычной стала скорость денежного перевода за 1 банковский день.

Процентная политика как составная часть общей депозитной политики является гибкой и соответствует политике самого банка и Нацбанка и способствует росту привлечения вкладчиков.

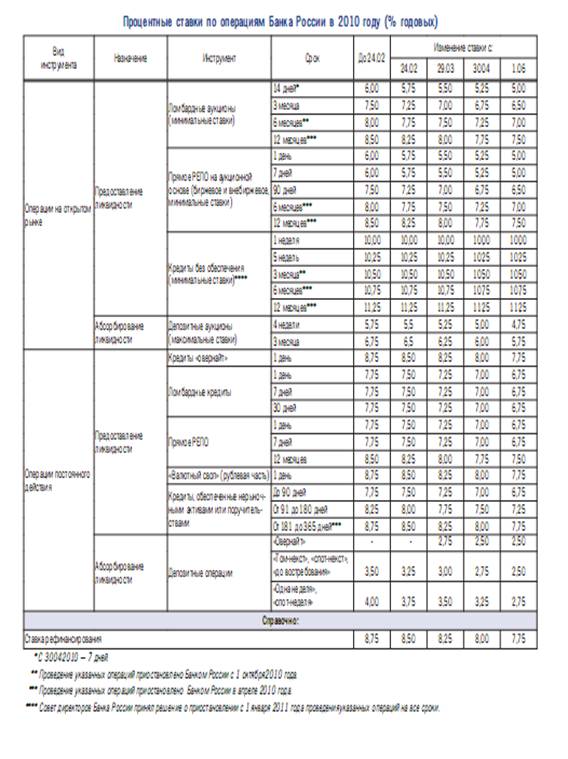

Национальный банк снижает официальную ставку рефинансирования, которая устанавливается в зависимости от общего состояния денежного рынка, спроса и предложения по займам, уровня инфляции и инфляционных ожиданий, что должно стимулировать понижение ставок по депозитам и кредитам. Коммерческие банки устанавливают конкурентоспособные процентные ставки, покрывающие темпы инфляции и девальвации.

Ставки или норма процента представляет собой отношение суммы денежных средств, уплачиваемых в виде процента, к сумме средств, отданных в ссуду.

В зарубежной банковской практике на уровень процентной ставки влияет содержание операций, т.е. срок и сумма депозита, вид депозита и т.д. Чем надежнее пассивы (чем больше срок и сумма депозита), тем больший процент выплачивает банк.

Проценты по депозитам бывают фиксированные и плавающие. Самые распространенные в мировой практике – LIBOR, PIBOR, NIBOR и MIBOR. Это базисные процентные ставки, складывающиеся под воздействием рыночной конъюнктуры. Наиболее применяемой ставкой, считается LIBOR, так как она используется на международной и внутренних рынках различных стран.

Соотношение спроса и предложения на рынке банковских услуг влияет на процентные ставки так же, как и на цены товаров: если предложение превышает спрос - ставки снижаются, если спрос превышает предложение – растут. На уровень процентных ставок влияет и уровень инфляции. При усилении инфляции ставки растут. В связи с этим, в банковской практике различают номинальные процентные ставки и реальные (скорректированные с учетом инфляции). Для предотвращения потерь от инфляции в развитых странах широко используются плавающие процентные ставки, размер которых не фиксируется на весь срок договора с банком, а пересматривается в зависимости от складывающейся на рынке экономической конъюнктуры, темпов инфляции и др. Плавающие процентные ставки устанавливают по кредитным и депозитным операциям банка. В первом случае они компенсирует потери банка, во втором случае - потери вкладчика. Применение плавающих ставок дает возможность банку защитить себя от возможного в будущем увеличения процентных ставок по депозитам, а вкладчику гарантирует увеличение доходов в соответствии с ситуацией на рынке.

По пассивным операциям осуществляется дифференциация процентных ставок, в том числе по группам вкладчиков с целью повышения социально-экономической защищенности малоимущих слоев населения.

Важную роль в формировании процентных ставок на депозиты играют степень риска, принимаемого на себя банком, а также стратегия маркетинга и цели банка. Банки, которые хотят снизить долю депозитов в своих пассивах, уменьшают процентные выплаты и, наоборот, стараясь привлечь крупные по величине депозиты и на длительные сроки, банки предлагают клиентам высокие ставки депозитного процента, так как преобладание срочных депозитов в источниках формирования банковских ресурсов позволяет осуществлять эффективное управление ликвидностью и платежеспособностью. Рекомендуемый уровень доли срочных депозитов в совокупных пассивах составляет 60%. Срочные депозиты являются наиболее прогнозируемой частью заемных ресурсов, что дает осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент.

В соответствии с Правилами начисления вознаграждения (интереса) по кредитам и депозитам, утвержденными постановлением Правления Национального банка Республики Казахстан от 20 сентября 1999 г. № 293, они могут быть фиксированными и плавающими.

Фиксированные ставки вознаграждения (интереса) остаются неизменными в течение всего срока действия кредитного или депозитного договора.

Плавающие ставки вознаграждения могут изменяться в течение всего срока действия кредитного или депозитного договора в зависимости от условий, оговоренных в них.

При начислении вознаграждения используются следующие методы расчета вознаграждения:

1. Простой метод - вознаграждение начисляется только на сумму основного долга по депозиту по формуле:

i * p * n

I = 360 *100%

где i - годовая ставка процентов;

р - остаток задолженности (депозита);

п - количество дней в периоде, за который начисляются проценты.

2. Сложный метод - вознаграждение начисляется не только на сумму основного долга по депозиту, но и на сумму доходов от ранее начисленного вознаграждения по формуле:

i * n

I = p* i + 1200

где i - годовая ставка процентов;

п - продолжительность депозита в месяцах (долях месяца);

р - первоначальная сумма депозита;

I - сумма начисленных процессов за весь срок вклада.

Тарифная политика коммерческих банков базируется на следующих основных принципах:

- создание условий для конкурентоспособных банковских услуг на рынке за счет эффективного использования дифференцированных экономически обоснованных ставок и тарифов как активного и гибкого коммерческого инструмента, дальнейшей диверсификации деятельности и доходов банка;

- упрочнение стабильного финансового положения и обеспечение роста доходности за счет создания благоприятных условий для банка на соответствующих рынках;

- полное удовлетворение потребностей клиентов в высококачественных банковских продуктах и услугах по доступным ценам и с максимальной эффективностью.

Современная практика деятельности коммерческих банков выработала три основные цели тарифной политики:

Рост реализации банковских продуктов и услуг за счет увеличения доли на соответствующих сегментах рынка. Речь идет о завоевании лидерства на рынке, достижении превосходства над конкурентами. Это возможно при установлении минимальных ставок и тарифов, которые могут быть допущены в связи с имеющимися резервами для снижения издержек и когда имеется большой рынок потенциальных клиентов. В этом случае используются так называемые тарифы (ставки) проникновения, способные обеспечить экспансию (захват) массового рынка банковских продуктов и услуг. Такой подход применяется в случаях, когда перед банком стоит проблема выживаемости в условиях высокой конкуренции и резкой смены поведения клиентов. Для того чтобы банку выжить, ему необходимо снизить ставки и тарифы и тем самым привлечь клиентуру. Но это возможно только до тех пор, пока сниженные ставки и тарифы покрывают издержки банка.

Сохранение стабильного положения. Такая целевая ориентация в деятельности банка направлена на сохранение того благоприятного положения, в котором он находится на рынке. Ставки и тарифы на банковские продукты и услуги ориентированы на то, чтобы избежать возможности спада в объемах реализации на основе минимизации воздействия внешних сил (действий конкурентов, изменений в экономической среде и др.).

Максимизация прибыли банка за счет использования конкурентных преимуществ и быстрого получения доходов (политика "снятие сливок"). В этом случае чаще всего используют престижные тарифы (ставки), представляющие собой достаточно высокие величины и ориентированные, главным образом, на тех клиентов, которые предпочитают качество банковских продуктов (услуг), их уникальность и престижность тарифам. Здесь речь идет о том, что банк опережает своих конкурентов, но уже не низкими ставками и тарифами, а ставками и тарифами, которые характеризуют высокое качество банковских продуктов и услуг. Банк ставит целью добиться того, чтобы качество его услуг на рынке было наиболее высокое. А это требует больших затрат. Поэтому банк направляет свои инвестиции на создание таких престижных банковских продуктов и услуг и тем самым быстро окупает затраты и получает прибыль.

На практике в различных рыночных ситуациях могут применяться сначала престижные ставки и тарифы, рассчитанные на состоятельных клиентов, а затем тарифы проникновения, позволяющие расширить круг клиентов, приобретающих престижные банковские продукты по более низким ставкам и тарифам.

Динамика изменения реальных ставок вознаграждения по срочным тенговым депозитам, составляющим основу ресурсной базы банков, свидетельствует о том, что в 2006 г. казахстанские банки, несмотря на существенное снижение инфляции, сохранили высокие номинальные ставки вознаграждения по депозитам. Это привело к постепенному росту реальных ставок вознаграждения по ним.

Изучение деятельности коммерческих банков показывает, что затраты по обслуживанию расчетных счетов минимальны. Это самый дешевый ресурс для банка. Депозитные ставки нестабильны, видно их постоянное увеличение или снижение. Резкое снижение процентных ставок говорит о том, что происходит снижение инфляции. Вместе с тем расчетные счета – это самый непредсказуемый инструмент. Поэтому высокая их доля в пассивах ослабляет ликвидность банка. В американских банках оптимальный уровень расчетных счетов, в ресурсной базе составляет не более 30%. Увеличение доли срочных депозитов юридических лиц в общей сумме заемных средств является положительным моментом, несмотря на рост процентных расходов (стоимость срочных депозитов предприятий, организаций выше стоимости обслуживания расчетных счетов, но ниже межбанковского кредита), так как они оказываются наиболее стабильной частью привлекаемых ресурсов, что позволяет осуществлять долгосрочное кредитование, и, следовательно, под более высокий процент. Рекомендуемый их уровень в ресурсной базе - не менее 50%. [3]

Таким образом, депозитная политика коммерческих банков должна содержать гибкий механизм процентной политики, чтобы привлечь и удержать клиентов банка и обеспечить получение прибыли для осуществления своей деятельности и выплаты вознаграждения вкладчикам.

II. Анализ развития депозитных операций коммерческих банков Казахстана

Похожие работы

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев