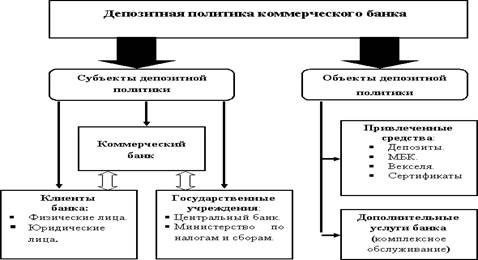

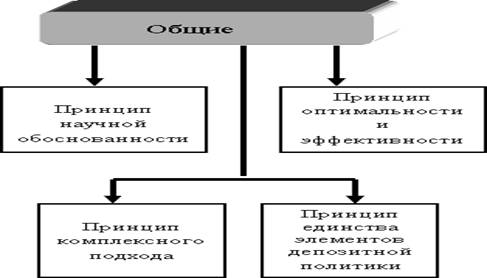

Сущность и экономическое содержание депозитных операций коммерческих банков

История развития депозитного рынка страны

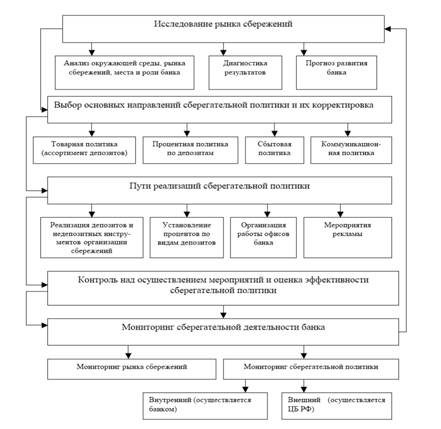

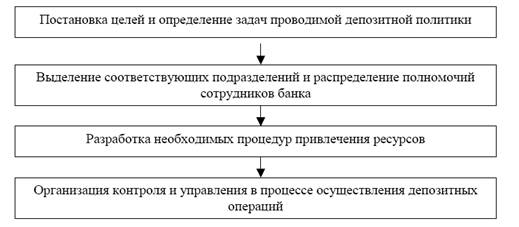

Политика привлечения депозитов банков второго уровня

Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

Депозитная политика АО "Банк ТуранАлем"

Анализ развития депозитных операций коммерческих банков Казахстана

Оценка и перспективы развития коллективного страхования вкладов

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Направления развития депозитного рынка республики

Основные условия Договора

Гарантирование (страхование) Банком вклада (депозита)

Навигация

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Депозитная политика банков и пути ее совершенствования на современном этапе

158878

знаков

12

таблиц

8

изображений

3.2 Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Проведем сравнительный анализ систем страхования депозитов в Казахстане и за рубежом.

Например, в США система страхования охватывает не только банки, но и сберегательные ассоциации, имеющие право осуществлять прием вкладов. В Казахстане, как и в большинстве других стран, участниками системы страхования вкладов являются только банки.

Обязательная форма страхования депозитов применяется в США, Канаде,

Великобритании, Голландии, Японии, в большинстве развивающихся стран. Добровольная форма участия - во Франции, Германии, Италии и других странах.

В Казахстане система страхования банковских вкладов подразумевает, что вступление в эту систему страхования является обязательным для банков, отнесенных к первой группе по переходу к международным стандартам, в части достаточности капитала, качества активов, ликвидности, бухгалтерского учета, уровня менеджмента, ведения и передачи информации, либо признанных выполнившими мероприятия по переходу к международным стандартам, а также для дочерних банков стабильных банков-нерезидентов. Но по решению правления фонда страхования вкладов в систему могут быть включены и другие банки, для которых система является добровольной.

Частная форма собственности характерна для стран Западной Европы, при которой система страхования вкладов учреждается частными коммерческими структурами. Например, в Германии, Франции, Швейцарии, Люксембурге страхованием занимаются организации, созданные в рамках банковских ассоциаций, без участия и финансовой поддержки со стороны государства. Эта форма перекладывает часть затрат, возникающих при банковских банкротствах, на сами банки, но если затраты столь высоки, что способны повлиять на всю банковскую систему, тогда предполагается государственная помощь по выходу из кризисной ситуации, что может означать форму скрытой (неформальной) государственной гарантии.

Смешанная форма собственности страховой организации характерна для Японии и ряд развивающихся стран Азиатского региона, уставный капитал которой формируется за счет взносов государственных органов и коммерческих структур.

В США, а также в странах, следующих американской модели, включая Казахстан, также Канада, Великобритания, форма собственности фонда гарантирования вкладов - государственная, где государственные органы являются одним из органов управления фонда.

В Казахстане учредителем, единственным акционером Фонда страхования является Национальный банк. Это важно, поскольку деятельность подобного фонда невозможна без тесного взаимодействия с центральным банком страны, в котором сконцентрированы функции надзора и контроля за коммерческими банками и, соответственно, важная для Фонда страхования информация о текущем финансовом состоянии банков. Национальный банк является координатором деятельности Фонда страхования. По мере приобретения Фондом страхования практических наработок и изучения положительного опыта зарубежных систем страхования депозитов Национальный банк совершенствует законодательную базу работы Фонда страхования, осуществляет контроль за разработкой внутренних документов, регламентирующих деятельность Фонда страхования.

Примером системы полного страхования является Американская корпорация страхования депозитов (РВ1С), объектом страхования которой являются все вклады физических и юридических лиц, государственных и негосударственных организаций в банке, включая гарантийные обязательства банка перед клиентом. В Германии застрахованы практически все виды вкладов, за исключением межбанковских и некоторых долговых обязательств на предъявителя. Причем страховая защита представляется как по вкладам в местной, так и в иностранной валюте, включая вклады, принятые отделениями местных банков за границей. В Японии и Франции страховое возмещение выплачивается по всем видам депозитов, исключая межбанковские депозиты и депозитные сертификаты.

К ограниченной системе страхования относятся большинство развивающихся стран, ориентированной на защиту мелких вкладчиков, в основном, населения, сохраняя в тоже время рыночную мотивацию у крупных вкладчиков. К этой модели относится и Казахстанский фонд страхования вкладов, который гарантирует только возврат вкладов физических лиц, в основном, мелких вкладчиков. Приоритет отдан последним, так как по сравнению с корпоративными клиентами банков они меньше осведомлены о существующих рисках в банковской деятельности и имеют меньше возможности его оценки. В связи с этим институциональные вкладчики, обладающие большим объемом информационных и аналитических ресурсов, сами должны нести риск оценки деятельности того или иного банка и открытия в нем счета, то есть иметь рыночную мотивацию в выборе банка. В Нидерландах, Турции, Австрии страхование распространяется только на вклады физических лиц.

В настоящий момент казахстанская система страхования вкладов охватывает 90% вкладов физических лиц. В Казахстане максимальная сумма возмещения вклада Фондом страхования составляет 1 млн. тенге. Сумма возмещения рассчитывается по скользящей шкале, установленной правилами гарантирования.

Американская корпорация страхования депозитов с момента создания устанавливала максимальный уровень страховой выплаты в 2500 долларов. В случае банкротства банка вкладчики могли в течение нескольких дней получить эту сумму. Впоследствии размер гарантии на 1 вкладчика возрос до 100 тыс. долларов США. В Казахстане при благоприятных обстоятельствах сумма 100%-ного возмещения может быть увеличена, первоначально планируется ее повышение до 250000 тенге.

Дифференцированные ставки страховых взносов устанавливаются по уровню риска, вносимому банком в систему. В этом случае величина ставки страхового взноса определяется индивидуально для каждого банка в зависимости от показателей финансовой устойчивости и платежеспособности банка. В Казахстане используется дифференцированная шкала ставок очередного календарного взноса банков-участников от 0,125 до 0,375% от суммы застрахованных депозитов в зависимости от финансового состояния банка. В отношении размера страхового фонда в Казахстане предусматривается возможность установления его верхнего предела, по достижении которого выплата взносов банками-участниками может быть временно прекращена. Но в связи с тем, что Фонд страхования находится на начальной стадии формирования страховых резервов, а также в связи с ожидаемым расширением страховой базы еще рано говорить об установлении верхнего предела достаточности страховых средств. Хотя, в идеале, он должен быть установлен на уровне, позволяющем Фонду страхования без затруднения, средствами резервного фонда справляться даже с банкротствами банков крупных держателей вкладов населения.

В Казахстане система защиты вкладов физических лиц ограничивается только выплатой возмещения по вкладу в случае принудительной ликвидации банка-участника обязательного коллективного страхования вкладов. Между тем, в случае недобросовестного выполнения банком своих услуг частные клиенты вынуждены обращаться в судебные инстанции для разрешения возникших проблем, что требует немалых затрат денежного и временного характера. Создание привлекательного и цивилизованного имиджа банка как надежного и солидного финансового института невозможно без гарантирования разрешения возникших претензий клиентов к работе банка третьей стороной -некоммерческой организацией - на бесплатной для частных клиентов основе. Такая структура могла бы быть создана при Национальном банке и подотчетна только ему, эффективно функционировать на средства банков-участников по решению правительства на принудительной основе для банков-лицензиатов, или по инициативе банков на добровольной основе. Это позволило бы еще активнее стимулировать приток свободных денежных средств населения в банковскую сферу. Об имеющихся резервах привлечения свободного капитала можно судить по объемам оборота обменных пунктов валюты (более 15 млрд. тенге), а также по объемам инвестирования как в драгоценные металлы и камни, так и в недвижимость.

Успешный опыт Великобритании с высокоразвитой банковской индустрией демонстрирует такую необходимость. Помимо действующего с 1987г. фонда защиты депозитов и Совета по защите депозитов, в Великобритании уже более 14 лет функционирует Проект по рассмотрению жалоб "The banking Ombudsman Scheme", в рамках которого пострадавшим частным клиентам банков представляется возможность разбирательства жалобы на недобросовестное выполнение банком своих услуг и выплаты компенсации. Данный проект по рассмотрению жалоб является некоммерческой, независимой структурой, существующей на средства банков - участников Проекта. Великобритания была первой в создании такой программы, затем ряд стран перенял данный опыт. По мнению Каленовой Р., критическое заимствование британского опыта по защите прав частных клиентов банков было бы полезным и для Казахстана.

В рамках Проекта возможна выплата компенсаций, максимальный размер которой может составлять 100 тыс. фунтов стерлингов. В 1999году наибольший размер компенсации к выплате составил 86,2тыс. фунтов стерлингов, наименьший - 19 фунтов стерлингов. Банк обязан принять к исполнению решение, тогда как клиенту, подавшему жалобу, предоставлена возможность не согласиться с вынесенным решением и оставлено право обратиться далее в суд.

Жалоба принимается к рассмотрению только в случае, если она касается действий банка, совершенных после того, как банк стал участником Проекта.

Согласно Правилам Проекта, истец должен обратиться с жалобой вначале в банк. И если жалоба не разрешена банком в процессе внутрибанковской процедуры, то истец в течение 6 месяцев может обратиться с жалобой в Проект. Предусмотрена возможность обратиться в Департамент Проекта для получения помощи, если банк не рассматривает жалобу в установленные сроки и не предоставляет письмо о неразрешимости жалобы. В этом случае Департамент направляет жалобы в головной офис банка, предоставляя для решения жалобы или определенного ответа - 6 недель. Следующим этапом является рассмотрение жалобы на соответствие временным ограничениям и другим условиям Проекта. Банк имеет право указать в своем письме свое мнение по этому вопросу, но решение принимает Департамент Проекта. После принятия решения о соответствии жалобы условиям Проекта, Департамент стремиться решить жалобу путем быстрого и справедливого средства - примирения и соглашения, приемлемого для обеих сторон. Примирение достигается в среднем менее чем за 9 недель со дня получения жалобы или письма банка о тупиковом положении жалобы. Почти по всем жалобам, удовлетворенным на стадии примирения, были выплачены компенсации со стороны банка. Если по жалобе не было достигнуто примирения, то она направляется на расследование к арбитру.

Посредством веб-сайта Проекта в Интернете клиент банка может напрямую переслать жалобу через электронную почту. Проект рассматривает жалобы, связанные со следующими видами деятельности банков:

- обслуживанием карточек;

- депозитными/сберегательными счетами (включая услуги/льготы, соглашение фондов, процент, подлежащий банком к уплате);

- системой платежей;

- текущими счетами;

- закладные по домам;

- другие услуги и проблемы (страхование, инвестиции).

Сам же Фонд защиты депозитов в Великобритании может возместить клиенту до 90% депозита, но не более 22тыс. фунтов стерлингов в случае банкротства банка. На практике Фонд имеет "постоянный фонд" в 6 млн. фунтов. Первоначальный взнос банки делают по скользящей шкале. Самые маленькие банки платят 10000 фунтов стерлингов, самые крупные - 300000 фунтов. Если средств фонда не достаточно, к банкам обращаются с просьбой о дополнительном взносе сумм, равным их первоначальным платежам. В случае недостаточности и этих сумм, делается другое требование для специального взноса, который будет оплачен на той же основе - то есть крупные банки оплатят большую часть вложений. Верхний предел за один год общей оплачиваемой суммы определяется не больше, чем 0,3% от общих депозитов. Фонд может взять заем для восполнения любых дополнительных оплат, не покрытых в результате сбора взносов.

В Казахстане в случае недостаточности сформированного ранее резерва для возмещения по вкладам половину недостающей суммы банки-участники внесут за счет дополнительных взносов, остальное будет уплачиваться за счет заимствований фонда. Фонд погасит свой кредит за счет удовлетворения регрессного требования к ликвидируемому банку, а также за счет чрезвычайных взносов участников.

Совершенствование системы страхования в Казахстане будет происходить постепенно в процессе существования Фонда с учетом богатого мирового опыта в условиях развития отечественной банковской системы. Деятельность Национального банка по совершенствованию законодательной базы функционирования Фонда страхования, а также контроль и надзор за финансовым состоянием коммерческих банков, должна учитывать и защищать интересы вкладчиков и банков, чтобы восстановить доверие населения к банковской системе, следовательно, обеспечивать стабильность банковской системы республики.

Целесообразно использовать в Казахстане опыт Великобритании по созданию дополнительного института защиты интересов вкладчиков для укрепления их доверия к банкам. Это должна быть независимая, некоммерческая организация, подотчетная Национальному банку республики, которая позволит активнее стимулировать приток свободных денежных средств населения в банковскую сферу.

Похожие работы

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев