Сущность и экономическое содержание депозитных операций коммерческих банков

История развития депозитного рынка страны

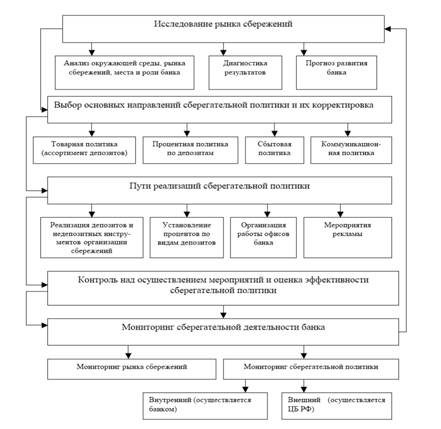

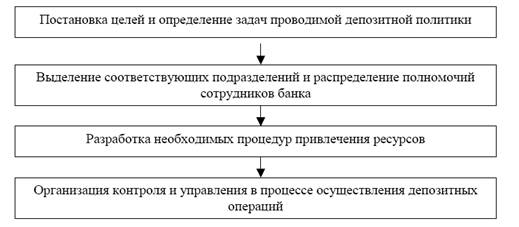

Политика привлечения депозитов банков второго уровня

Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

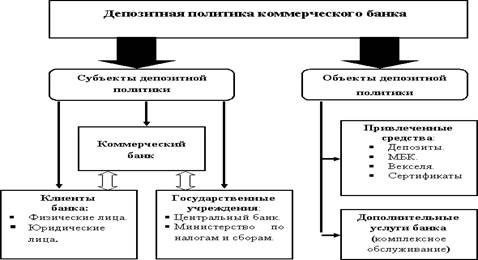

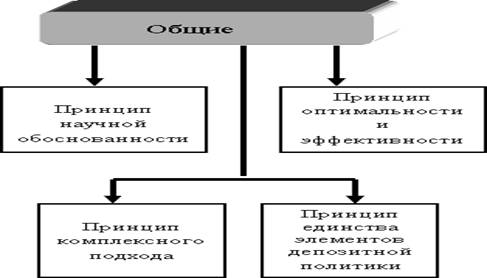

Депозитная политика АО "Банк ТуранАлем"

Анализ развития депозитных операций коммерческих банков Казахстана

Оценка и перспективы развития коллективного страхования вкладов

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Направления развития депозитного рынка республики

Основные условия Договора

Гарантирование (страхование) Банком вклада (депозита)

Навигация

Анализ развития депозитных операций коммерческих банков Казахстана

Депозитная политика банков и пути ее совершенствования на современном этапе

158878

знаков

12

таблиц

8

изображений

2.3 Анализ развития депозитных операций коммерческих банков Казахстана

Формирование казахстанского рынка депозитных услуг находится на ранней стадии. Процесс становления и развития депозитного рынка в Казахстане разделяется на три основных этапа.

I этап (1994 – 1995 гг.). Рынок сбережений и накоплений в целом получил свое развитие с середины 1994 г., когда появились реальные условия для накопления. В этот период произошла относительная стабилизация курса тенге, а также значительное снижение уровня месячной инфляции, были произведены выплаты бюджетникам за несколько месяцев и у населения появились некоторые сбережения. По официальным данным, сбережения и наличные деньги на руках на конец 1994 года составили 5096,2 млн. тенге. В действительности реальные сбережения граждан достигают величины, превышающей указанную сумму, так как население активно рекапитализировало свои накопления. Попытки оценить их объем привели к 1,5 – 2 млрд. долларов США.

Население начало активно искать эффективные и надежные способы вложения своих сбережений. Но доверие к банковской системе было подорвано деятельностью сомнительных финансовых структур, по привлечению денежных вкладов населения.

Анализ пассивов крупных мировых банков показывает, что сбережения населения и средства предприятий составляют в обязательствах банков в среднем 70 – 80 %. В Казахстане аналогичный показатель, включающий средства на расчетных счетах, вклады, депозиты, в среднем для банков равнялся в конце 1994 г. всего 15 – 35 %. Общая сумма вкладов и депозитов в пассивах банков колебалась от нескольких процентов до 25 %. Это говорит о том, что банки Казахстана в тот период не в полной мере использовали свои возможности по привлечению средств населения и предприятий [36].

Данные официальных органов подтверждают становление депозитного рынка в 1994г. В частности, согласно данным Госкомстата Республики Казахстан, только за 1994 год в целом по Казахстану вклады и депозиты юридических и физических лиц выросли в 8,8 раза и на 1 января 1995г. составили 7,7 млрд. тенге, на 1 февраля 1995г. – 10,4 млрд. тенге, на 1 июля 1995г. – 16,16 млрд. тенге, на 1 ноября 1995г. – 18,15 млрд. тенге, на 1 января 1996г. – 21,2 млрд. тенге, на 1 сентября 1996г. – 35 млрд. тенге. Эти данные позволяют говорить, что депозитный рынок в этот период был наиболее растущим и емким по сравнению с другими источниками ресурсов. На конец 1994г. основную долю 59,7 % или 4,6 млрд. тенге, составляют вклады населения, 39,3 % или 3 млрд. тенге, приходится на депозиты государственных предприятий и организаций, 1 % (75 млн. тенге) – на счетах предпринимателей. Это свидетельствует о том, что сбережения населения начинают играть значительную роль на депозитном рынке.

Начиная с конца 1994 года банки постоянно диверсифицируют виды депозитов, по некоторым видам депозитов проводится лотерея. Изменяется дизайн документов, предназначенных для клиентов. Интересным направлением является привлечение средств клиентов на спецкартсчета. Также привлекательными для населения стали налоговые льготы, в начале оформленные как временные, при вложении средств в банковские депозиты. Физические лица были освобождены от налога на доход по депозитам.

Благодаря существенному снижению инфляции к концу 1994 года банковские проценты по вкладам и депозитам стали положительными в реальном отношении. Этот факт сделал привлекательным вложение средств именно в систему банков.

Банки принимают депозиты: срочные и до востребования: граждан и организаций, предприятий; в тенге и иностранной валюте. Срочные депозиты включают 3,6,9 – месячные, на 1-3 года, 3-5 и более 10 лет.

II этап (1996 – 1998 гг.). В 1996г. уровень инфляции составлял 26-28%. Процентная ставка банка по депозитам складывается из двух величин: процент, покрывающий уровень инфляции, плюс процент, который является платой за использование средств депозитора. Величина второго слагаемого зависит от срока и величины депозита. Анализ фактических процентных ставок показывает, что большую часть 1996г. коммерческие банки ориентировались на уровень ставки финансирования, но к концу года они стали формировать более самостоятельные процентные ставки. Сумев привлечь средства депозиторов под более низкие процентные ставки, чем на межбанковском рынке, банки формируют емкий и недорогой рынок ресурсов, роль которого будет расти. Скорее всего сбережения юридических и физических лиц в недалекой перспективе будут иметь подавляющий удельный вес в портфеле обязательств банка.

Выдерживая высокий уровень процентных ставок, банки постоянно диверсифицировали услуги на депозитном рынке, пытаясь привлечь внимание различных групп вкладчиков. Об этом свидетельствует внедрение "обменного" депозита. Почти одновременно несколько крупных банков пытались увязать появление новых сто долларовых купюр с увеличением привлеченных депозитов.

Перспективным направлением деятельности банков на депозитном рынке является внедрение банковских карт. Для повышения привлекательности банки устанавливают повышенные процентные ставки по остаткам на карт-счетах, вводят льготное обслуживание по транзакциям.

По данным Госкомстата республики Казахстан на 1 января 1996 года вклады и депозиты юридических и физических лиц составляли 21,2 млрд. тенге, а на 1 сентября 1996 года выросли до 35 млрд. тенге. Норма резервирования с мая 1995 года равнялась 20 % и была снижена Национальным банком до 15%. Понижение ставки рефинансирования вызвало в 1996 г. понижение процентных ставок по тенговым депозитам в коммерческих банках.

В 1996 году все депозиты сроком более 6 месяцев составляли 55 % всех срочных депозитов, что указывало на недостаток доверия к банковской системе и высокий риск долгосрочных вложений. Процентные ставки по срочным депозитам доходили до 40 %, что превышало ставки по депозитам до востребования в среднем в 2-3 раза. Популярностью пользуются срочные депозиты сроком до 3 месяцев, которые достигают 40 % общей суммы срочных депозитов, или 16 % всех видов депозитов. Депозиты населения составляли почти 60 % всех депозитов, что свидетельствует о благоприятной тенденции роста вкладов населения в местные банки. Прирост срочных вкладов физических лиц в тенге и иностранной валюте составил 151,8 %, до востребования – 86,7%. Возросла доля вкладов в валюте (их средний размер 900 долларов), что говорит о том, что население расценивает доллар как самое ликвидное сберегательное средство. Доходность по тенговым депозитам сложилась на уровне, адекватном доходности валютных депозитов (с учетом инфляции). Это делает предпочтительными валютные депозиты в силу отсутствия риска неблагоприятного изменения курса.

Структура депозитов (вкладов) физических и юридических лиц на 01.09.2003. приведена в таблице 2.1.

Таблица 2.1. Структура депозитов (вкладов) физических и юридических лиц, по г. Алматы на 01.09.2006г. (млрд. тенге.)

| Депозиты (вклады) | На конец 2005г. | На конец 2006г. | ||

| Млрд.тг. | Уд.в. в % | Млрд.тг. | Уд.в. в % | |

| Вклады и депозиты юридических и физических лиц | 81,5 | 82,4 | ||

| Депозиты (вклады) в нац. валюте | 61,1 | 75,1 | 54,8 | 75,1 |

| Депозиты (вклады) в ин. валюте | 20,3 | 24,9 | 27,6 | 24,9 |

| Депозиты юридических лиц в нац. валюте | 40,7 | 49,9 | 32,8 | 49,9 |

| Депозиты физических лиц в нац. валюте | 20,4 | 25 | 21,9 | 25 |

| Депозиты юридических лиц в ин. валюте | 12 | 14,7 | 17,1 | 14,7 |

| Депозиты физических лиц в ин. валюте | 8,4 | 10,3 | 10,5 | 10,3 |

| Депозиты юридических лиц | ||||

| Депозиты юридических лиц | 52,7 | 49,9 | ||

| Из них депозиты в нац. валюте: - до востребования - срочные | 37,3 3,4 | 70,8 6,5 | 28 4,8 | 56,1 9,6 |

| Из них депозиты в ин. валюте: - до востребования - срочные | 9,4 2,6 | 17,8 4,9 | 13,4 3,7 | 26,9 7,4 |

| Вклады физических лиц | ||||

| Вклады физических лиц | 28,8 | 32,4 | ||

| Из них вклады в нац. валюте: - до востребования - срочные | 12,1 7,8 | 42 27,1 | 12,8 9,1 | 39,8 28,1 |

| Из них вклады в ин. валюте - до востребования - срочные | 2,2 6,2 | 7,7 21,5 | 1,6 8,9 | 4,9 27,5 |

Данные таблицы 2.1. показывают, что объем депозитов физических лиц в банковской системе за 2005-2006 гг. увеличился с 28,8 млрд. тг. до 32,4 млрд. тг., а депозиты юридических лиц, наоборот уменьшились – с 52,7 до 49,9 млн. тенге. В структуре депозитов юридических лиц наибольший удельный вес занимают депозиты до востребования в национальной валюте – 56,1 %. Депозиты юридических лиц в иностранной валюте составили 17,1 млрд. тенге. Во вкладах физических лиц основную долю имеют вклады до востребования в национальной валюте – 12,8 млрд. тенге, их доля в общем объеме вкладов физических лиц составляет 39,5 %.

Как видим, национальная валюта все более завоевывает доверие у населения. Именно этим и вызван перевес вкладов в тенге.

III этап (1999-2006 гг.). Развитие банковской деятельности в Казахстане предполагает предоставление банковских услуг с минимальными издержками для клиентов и самого банка, использование приемлемых цен на услуги, необходимых для клиентов банка. Эффективная и гибкая система банковских операций с широкой клиентурой должна способствовать мобилизации внутренних сбережений. Особое значение в этой связи приобретает гибкое банковское обслуживание, способное реагировать на потребности изменяющейся экономики. Конкуренция на рынке банковских услуг также влияет на количественные и качественные характеристики банковского обслуживания.

Несмотря на стабильный курс тенге, частные вкладчики, по-прежнему, предпочитают банковские депозиты в иностранной валюте. Хотя реальная доходность вкладов в тенге обычно выше доходности валютных вкладов, население оценивает риск девальвации тенге как достаточно высокий и брать на себя его, еще не готово. Заметная динамика опережающего роста срочных депозитов и депозитов в иностранной валюте физических лиц по сравнению с динамикой депозитов юридических лиц, вероятно, объясняется не только большими девальвационными ожиданиями населения. Это связано еще и с тем, что хозяйствующим субъектам необходимо иметь достаточный объем средств в национальной валюте на депозитах до востребования для осуществления платежей.

Заметно изменились в 2002-2006г. г. и ставки вознаграждения, выплачиваемые банками по привлеченным депозитам. В условиях роста ликвидности депозитная политика банков направлена на привлечение долгосрочных ресурсов. В связи с этим на рынке депозитов произошло повышение доходности по срочным депозитам с более длительными сроками хранения и снижение ставок по краткосрочным.

В национальной валюте депозиты, в целом, по сравнению с 2005 годом, увеличились примерно на 500 млн. тенге, хотя изменение ставок не заметное. В СКВ, несмотря на то, что ставки понизились в два раза, результаты значительнее, чем в национальной валюте, сумма привлеченных депозитов в 2006 году в два раза превышает результаты 2005 года. При этом снижение ставок, как по валютным, так и по депозитам в национальной валюте, произошло только по краткосрочным депозитам, тогда как ставки по долгосрочным депозитам несколько возросли. Для сравнения можно наблюдать депозиты в других коммерческих банках республики (Приложение 3). На сегодняшний день условия в банках мало где отличаются друг от друга, однако есть и различия. Основное из них – это наличие фиксированной ставки вознаграждения, а также уровень обслуживания в коммерческом банке.

Таким образом, можно утвердить, что в 2006 г. на депозитном рынке произошли позитивные количественные и качественные изменения. Только рост депозитов в инвалюте можно считать единственным недостатком развития рынка. Устойчивая тенденция "валютизации" депозитного рынка способствует повышению и так высокого уровня долларизации экономики и означает, что накопления в значительной мере обращаются не во внутренние инвестиции, а в кредиты правительству США.

Рост количественных параметров на депозитном рынке за 2006 г. был обусловлен главным образом ростом депозитов юридических лиц. В прошедшем 2006 г. сохранилась тенденция роста экономики, можно рассчитывать, что продолжится процесс дальнейшего укрепления ресурсной базы банков за счет притока денег от предприятий и населения. Кроме того, ресурсная база банков увеличилась за счет депозитов накопительных пенсионных фондов.

Существенное влияние на развитие рынка будет оказывать стабильность и надежность банковской системы. От этого во многом будут зависеть ставки вознаграждения по депозитам, возможности банков обеспечить уровень доходности по депозитам, сопоставимый по сравнению с другими финансовыми инструментами. Пока же складывается такая ситуация, что ставки по краткосрочным банковским вкладам приближаются к уровню текущих темпов инфляции. Актуальность этого вопроса будет во многом определяться динамикой инфляционных процессов.

Таким образом, анализ развития депозитного рынка в Казахстане позволяет сделать выводы:

1. Банковский депозитный рынок был осязаемым в конце 1994 г., когда процентные ставки по депозитам стали позитивными и создались условия для реального накопления.

2. На казахстанском рынке депозитов в 1995 -1996 гг. наблюдалась не только жесткая межбанковская конкуренция. В "борьбу за пассивы" активно включались и коммерческие структуры, которые в средствах массовой информации развернули "агрессивную" рекламную кампанию по привлечению рублевых и валютных средств юридических и физических лиц. В качестве приманки были высокие процентные ставки или иные, весьма выгодные условия вложения средств.

3. Благодаря существенному снижению инфляции к концу 1994 г., банковские проценты по вкладам и депозитам стали положительными в реальном отношении. Этот факт сделал привлекательным вложение средств именно в банковскую систему.

4. Депозитные процентные ставки в банковской системе стали позитивными и достаточно привлекательными для потенциальных вкладчиков, о чем свидетельствует увеличение депозитов в банковской системе.

5. Увеличение общего объема депозитов свидетельствует о повышении доверия населения к банковской системе, что можно отнести в первую очередь за счет выполнения Национальным банком и Правительством своих обязательств по конвертации депозитов физических и юридических лиц. Конечно, немалую роль сыграли и создание системы гарантирования срочных депозитов физических лиц, и принятие закона о банковской тайне.

6. Создание системы обязательного коллективного страхования в Казахстане так же, как и во многих странах, будет иметь огромный положительный эффект для увеличения объемов привлекаемых средств.

III. Перспективы развития депозитных операций коммерческих банков казахстана

Похожие работы

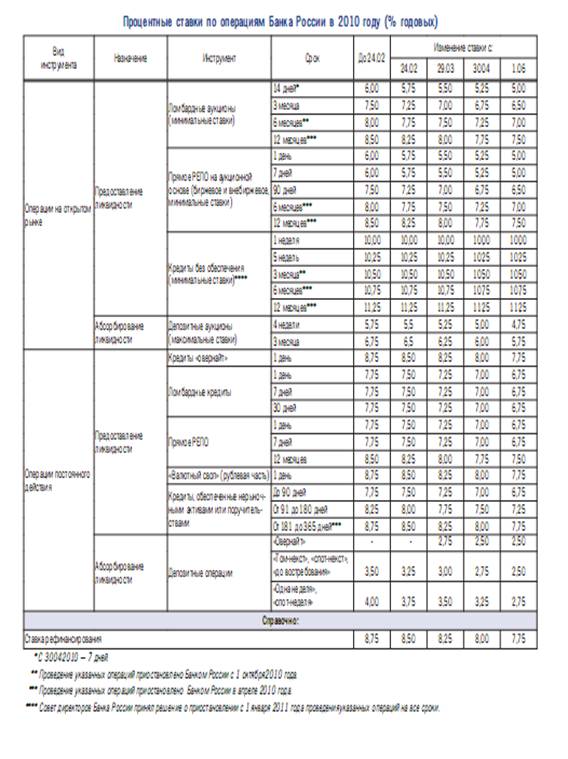

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев