Сущность и экономическое содержание депозитных операций коммерческих банков

История развития депозитного рынка страны

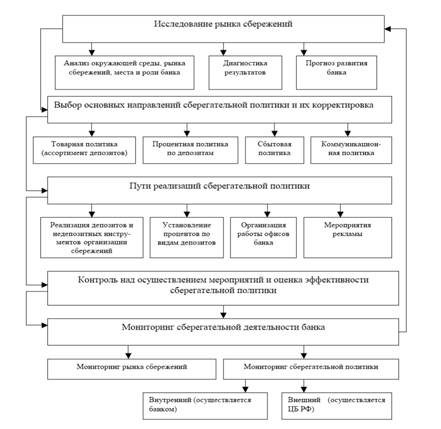

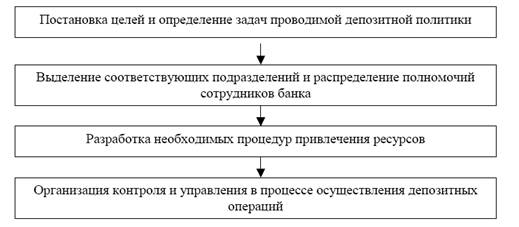

Политика привлечения депозитов банков второго уровня

Краткая характеристика деятельности и структура АО "Банк ТуранАлем"

Депозитная политика АО "Банк ТуранАлем"

Анализ развития депозитных операций коммерческих банков Казахстана

Оценка и перспективы развития коллективного страхования вкладов

Совершенствование системы страхования банковских депозитов с учетом мирового опыта

Направления развития депозитного рынка республики

Основные условия Договора

Гарантирование (страхование) Банком вклада (депозита)

Навигация

Направления развития депозитного рынка республики

Депозитная политика банков и пути ее совершенствования на современном этапе

158878

знаков

12

таблиц

8

изображений

3.3 Направления развития депозитного рынка республики

Наличие множества форм сбережений позволяет владельцу накоплений выбрать наиболее приемлемый для себя способ, который бы отвечал трем основным критериям: ликвидности, безопасности и норме дохода. Населением они воспринимаются следующим образом.

Ликвидность представляет собой легкость, с которой можно перевести сбережения в наличные деньги, с тем, чтобы их тратить. Сумма, сберегаемая в ликвидной форме, будет изменяться в зависимости от индивидуальных потребностей владельца сбережений. Безопасность предъявляется в качестве основного требования к сбережениям. Он дает возможность в определенный момент, в будущем, получить свои средства назад. Таким образом, форма сбережений, допускающая возможность потери сбережений, будет менее предпочтительна по сравнению с той формой, которая гарантирует безопасное вложения средств населения. Норма дохода выступает основной мотивацией при выборе формы, используемой для хранения сбережений, особенной, когда рассматривается возможность хранить их в каком-либо банке.

Между безопасностью (сохранностью), нормой дохода и ликвидностью существует определенная зависимость. Средства сбережений с высокой степенью риска должны обеспечить высокую норму дохода, для того чтобы привлечь деньги, и, соответственно, высокая норма дохода компенсировать уменьшение ликвидности. С другой стороны, задача сохранения покупательской способности денег и обеспечение реального прироста сбережений ставят в зависимость норму дохода сбережений от уровня инфляции. Следовательно, потенциальный вкладчик идет на уступки в ограничении ликвидности и на принятие определенной доли риска. Увеличение срока хранения сбережений приводит, соответственно, к увеличению нормы дохода, так как увеличение срока пропорционально уменьшает ликвидность и безопасность сбережений населения. В связи с этим создание благоприятных условий вовлечения средств в экономику через банковский механизм является основной задачей коммерческих банков на современном этапе развития.

Исключительное значение в условиях становления и развития рыночной экономики приобретает проблема максимального вовлечения в оборот свободных денежных сбережений населения и сокращения той их части, которая находится в тезаврации (на руках у населения). Вкладчики банка при принятии решения о размещении собственных средств руководствуется следующими соображениями.

Во-первых, это надежность банка. Большинство населения республики, которое вкладывает свои сбережения на депозиты в банки, считает наиболее надежным Народный Сберегательный банк Казахстана, так как вклады в нем до недавнего времени гарантировались государством, и он имеет длительную историю обслуживания населения. Однако для разных возрастных категорий критерий надежности банка имеет разное значение. Молодежь и люди среднего возраста более склонны к риску в отличие от пожилых людей, о чем свидетельствует обследование вкладчиков Народного Сберегательного банка Казахстана, где сосредоточено более 70% всех депозитов населения, средний возраст вкладчиков составляет 50-60 лет. Наиболее высокооплачиваемая группа граждан - в возрасте от 30 до 40 лет, не склонна пользоваться услугами казахстанских финансовых институтов для хранения своих накоплений, предпочитая вкладывать деньги в наличную иностранную валюту или товары длительного пользования, либо вывозя свои сбережения в иностранные, прежде всего офшорные, банки. Поколение 20-30-летних граждан Казахстана не склонно к сбережениям и ориентировано только на потребление.

Во-вторых, уровень процентной ставки. По вкладам населения (в тенге и иностранной валюте) он очень часто является одним из критериев выбора того или иного банка. Увеличение процентов является одним из способов привлечения средств. При этом следует помнить, что чем надежнее пассивы, т.е. чем больше срок и сумма депозитов, тем более высокий процент может гарантировать вкладчикам банк. Хотя, чем стабильнее и надежнее банк, тем меньше процентная ставка по депозитам, и наоборот, малоизвестные банки предлагают максимально высокие ставки в надежде привлечь больше клиентов.

Некоторые банки не занимаются вкладами до востребования - АТФБ, филиал Валют-Транзит банка, Темирбанк. В то же время по Алматинскому филиалу Валют-Транзит банка просматривается стратегия, направленная на привлечение вкладчиков посредством поднятия уровня процентных ставок по сравнению с другими банками в городе Алматы.

В-третьих, сеть учреждений и качество обслуживания. Для поддержания устойчивости депозитов банки должны иметь свою стратегию. Одним из направлений этой стратегии является маркетинг - повышение качества обслуживания клиентов. Разветвленность сети банковских филиалов в сочетании с высоким уровнем квалификации персонала, качеством услуг и сервисом обслуживания клиентов, предоставление возможности пользоваться автоматизированными системами расчетов и платежей, широкий спектр банковских операций и услуг и др. факторы имеют первостепенное значение при выборе клиентом "своего" банка.

В последние годы в странах Запада клиентам была предоставлена возможность пользования так называемыми "новыми счетами" (new accounts), которые наиболее полно учитывают интересы клиента и банка. Эти новые счета объединили в себе принципы хранения и использования срочных вкладов и вкладов до востребования. Клиенту они выгодны тем, что вклад до востребования позволяет производить расчеты с помощью документа, имеющего силу платежного средства, и дает право получать по нему доход, как и по срочным вкладам. Для банка новые счета привлекательны, поскольку средства на них хранятся строго определенный срок и поэтому могут быть использованы на долгосрочные мероприятия.

Для привлечения в банки текущих доходов и сбережений целесообразно внедрять в банковскую практику сберегательных вкладов депозитные счета денежного рынка. Они перспективны в условиях инфляции, так как процентная ставка по ним является плавающей и меняется в зависимости от спроса и предложения на денежных рынках. Можно использовать такие счета, у которых смешанный режим функционирования. Например, средства, находящиеся на счетах, с одной стороны, могут использоваться для расчетов; с другой - как своеобразные финансовые инвестиции, приносящие определенный доход.

Всемирная сеть Мете создает ситуацию всеобщей доступности телекоммуникационных услуг, в том числе и предоставления электронных банковских услуг. Применение пластиковых карточек может стать эффективным средством привлечения новых вкладчиков в банки. Например, примечателен опыт работы банков США, предлагающих населению пакет различных услуг - счетов связанных услуг таких, как чековый счет, на который при необходимости переводятся средства сберегательного вклада, с него же выставляются аккредитивы и туристические чеки, допускается овердрафт, выдаются кредитные и дебетные карточки, чековые книжки.

Кроме гибкой процентной политики банка существуют и другие способы привлечения ресурсов во вклады. Это, прежде всего рекламная, маркетинговая деятельность, изучение рынка, разнообразные привлекательные услуги клиентам. Не следует пренебрегать и внешними факторами, такими как привлекательность здания банка, подъезды к нему, автостоянки, наличие служб охраны и т.д. Немалое значение имеют личные качества служащих банка, их опыт, вежливость, дружелюбное отношение к клиентам. Во многих странах практикуется даже предоставление вкладчикам премий в форме товаров.

Маркетинговая стратегия банков на депозитном рынке, подразумевая, прежде всего, деятельность по привлечению средств вкладчиков — физических лиц, должна быть направлена на гибкое банковское обслуживание, способное реагировать на потребности изменяющейся экономики, на минимизацию расходов по привлечению ресурсов, создание условий для получения прибыли в будущем, расширение ресурсных источников, диверсификацию, удлинение сроков вложений, развитие ассортимента услуг и содействия в привлечении новых клиентов. Поэтому здесь применимы все приемы, наработанные традиционным маркетингом для изучения и сегментирования розничного потребительского рынка, регулирования спроса, стимулирования сбыта. Необходимо задействовать такие инструменты, как реклама, личные продажи, непосредственные контакты с клиентами, выступления в средствах массовой информации и др.

В условиях усиления конкуренции между банками, возрастает роль рекламы, как самого банка, так и его продукта, призванной сформировать благоприятный имидж банка, то есть оказать эмоционально-психологическое воздействие на клиентов и общественность в целях популяризации банка, ознакомления с выполняемыми им операциями и т.п. Особенно подкупает потенциального вкладчика указание в рекламе банка на участие в системе обязательного коллективного страхования вкладов (депозитов) физических лиц. Проводимые в различных странах исследования мотивов выбора банков клиентами показывают, что на первое место клиенты ставят качество и количество предоставляемых банками услуг, далее - цены таких услуг, затем – понимание нужд клиентов, быстроту проведения операций и последнее место занимает фактор, свидетельствующий о том, что клиент пользовался данным банком ранее. Это доказывает гибкость в психологии клиентов относительно выбора банков.

Сегодня в условиях изменения конкурентной стратегии, успех коммерческого банка в привлечении и обслуживании населения зависит не только от степени его надежности, но и от владения персонала искусством общения с клиентом, умения создать имидж банка, связи банка со средствами массовой информации, внутренней дисциплины и высокой квалификации банковского персонала и др. факторов. Представление вкладчиков о банке как о безопасном месте хранения сбережений, зависит от степени его надежности, способности потенциального вкладчика правильно выбрать коммерческий банк.

Известно, что к основным побудительным мотивам накопления сбережений, могут относиться следующие:

- перестраховка - когда деньги откладываются на "черный день";

- бережливость - некоторые люди в силу привычки или обычая более экономны в расходовании полученного дохода;

- отсроченная покупка - сбережения накапливают для осуществления финансирования покупки в будущем;

- контрактные обязательства - деньги откладывают для погашения

полученных ранее кредитов, закладных, уплаты страховых взносов и т.п.

Что касается альтернативы отечественным банкам в отношении вложения средств в зарубежные банки, то западные банки предполагают невысокие ставки вознаграждения по депозитам - не выше 5-6%, так их финансовое положение достаточно стабильно и потребности в наших "дорогих" депозитах не испытывают. Кроме того, минимальная сумма вклада в западных банках очень высока, что едва ли привлечет нашего соотечественника. Другое дело - страны с не совсем стабильной экономикой, например, Турция, Россия или даже Китай, банки которых, в принципе, могут в отдельные периоды существенно конкурировать на рынке депозитов. Но такая стабильность, может быть, временна и связана с различными рисками. Поэтому актуален вопрос функционирования в Казахстане Фонда гарантирования вкладов, который будет способствовать обеспечению стабильности в банковской системе, повышению доверия населения к отечественным банкам.

Поскольку запуск этой системы возможен лишь при нормально функционируемом организме страны, поэтому в систему гарантирования входят только стабильные и надежные банки. Третье лицо в отношениях между клиентом и банком, является Фонд гарантирования, реально имеющий деньги выплаты гарантированного возмещения вкладчикам. Сегодня застрахованными являются лишь срочные вклады физических лиц. Такое ограничение объектов гарантирования временное. Следующим шагом этой системы будет охват всех видов вкладов, как населения, так и юридических лиц. Такая система будет являться одним из направлений поддержки реального сектора экономики на основе нового сегмента финансового рынка, которым является депозитный рынок.

Стремление к постоянному увеличению числа обслуживаемых клиентов и объема предоставляемых услуг не всегда оказывается оправданным, поскольку это ведет к росту издержек банка и не повышает уровень прибыли. Поэтому лучше сосредоточить внимание на услугах и клиентах приносящих основной доход, и заняться решением проблемы рационализации оставшихся, в целях повышения их прибыльности. Возможно, исключить низкодоходные услуги, предоставляемых малоперспективным клиентам, в связи с их убыточностью.

Также примечателен опыт "БанкЦентрКредит" по введению новых видов депозитов (накопительный депозит, депозит с правом на кредит), которые могут быть использованы в практике других коммерческих банков республики.

Заключение

Средства на текущих расчетных счетах в настоящее время являются наиболее выгодным видом ресурсов для банков и, несмотря на это, достаточно емким. Достаточно явно ощущается конкуренция между банками за клиентов. В Казахстане наиболее крупные хозяйствующие субъекты имеют свои банки. Очень часты случаи переманивая крупных корпоративных клиентов банками друг у друга. Из-за повышенного внимания к достойным клиентам малейшее затруднение любого банка может вызвать достаточно ощутимый отток средств на расчетных, текущих счетах. Это позволяет сделать вывод, что средства на текущих, расчетных счетах как ресурс банка высокочувствительны к колебаниям ликвидности банка. Таким образом, в условиях рынка конкурентную борьбу выдерживает тот банк, который постоянно расширяет круг оказываемых клиентам услуг, улучшает качество депозитного и кредитного обслуживания.

В процессе проведенного исследования сделаны выводы и предложения по привлечению денежных средств населения во вклады коммерческих банков, необходимых для кредитования экономики:

1. В настоящее время депозитные операции коммерческих банков продолжают оставаться основным источником заемных ликвидных средств. На основе привлекаемых депозитов формируется большая часть кредитных ресурсов банков. В условиях макроэкономической стабилизации в Казахстане мобилизация средств населения является одним из важнейших источников привлечения в экономику инвестиций. Замедление темпов инфляции и обеспечение банками доходности по вкладам и депозитам увеличили приток денежных средств физических и юридических лиц в банки второго уровня, тем самым, закладывая одно из важных условий для формирования благоприятного инвестиционного климата.

2. Применение пластиковых карточек является эффективным средством привлечения новых вкладчиков в коммерческие банки. Казахстан в настоящее время является одним из динамичных рынков по распространению банковских карточек. О росте конкуренции на пока малодоходном, но перспективном карточном рынке свидетельствует снижение тарифов банков на международные карты, чтобы привлечь клиентов, предлагая им дополнительные программы. Сегмент банковского рынка пластиковых карт в настоящий момент ярко представлен АО "Банк ТуранАлем". В Казахстане создан единый процессинговый центр платежных карточек, обеспечивающий совместимость различных систем платежных карточек. В республике представлены следующие международные платежные системы: VIZA International, Еurope International (Euro Card – Master Card), American Express, Diners Club International, JCB International. Платежные карточки Altyn, являются локальными карточками, операции по которым производятся в национальной валюте - тенге. Наряду с преимуществами участие Казахстана в международных платежных системах для отечественных коммерческих банков и для населения республики имеет свои недостатки, связанные с высокими затратами, а также проблемой безопасности пластиковых карт. Карточные мошенничества увеличивают издержки, что сокращает возможность получения банкам разумной прибыли. В связи с этим перспективными становятся чиповые карты (Smart Card), как дополнительное средство защиты. В целом, платежные карточки позволяли банкам расширить рынок розничных банковских услуг, автоматизировать их предоставления.

3. В условиях удорожания внешних заимствований активизировалась деятельность коммерческих банков по наращиванию ресурсной базы: усилилась конкуренция между банковскими учреждениями за привлечение свободных денежных средств населения и предприятий, увеличились виды депозитных услуг, улучшилось качество обслуживания вкладчиков. В условиях рыночной экономики возможность привлечения дополнительных ресурсов для коммерческих банков в значительной мере обусловлена степенью их финансовой устойчивости и привлекательности того или иного банка. Одним из крупных банков, осуществляющим прием депозитов, является АО "Банк ТуранАлем". Депозитная политика этого банка, в условиях роста ликвидности, была направлена на привлечение долгосрочных ресурсов, путем снижения ставок вознаграждения по краткосрочным депозитам.

4. Страхование депозитов в Казахстане позволит освободить мелких вкладчиков от постоянного отслеживания финансового состояния банка, которому они доверили свои средства, и предотвратить панику, которая может охватить всю банковскую сферу при ухудшении финансового положения одного из банков республики. Первые результаты по восстановлению доверия населения к отечественной банковской системе уже доказывают эффективность деятельности нашей системы гарантирования депозитов, о чем свидетельствует увеличение объемов срочных вкладов физических лиц в банках-участниках на 63%. Совершенствование системы страхования депозитов в Казахстане происходит постепенно, в процессе существования Фонда страхования в направлении расширения объектов страхования, то есть охват всех депозитов физических лиц в банках, а также упрощения для вкладчиков и банков второго уровня схем возмещения и прием в систему коллективного гарантирования вкладов банков, которые соответствуют требованиям Фонда. Перерегистрация банков-участников системы должна проводиться периодически, что позволит контролировать качественные характеристики деятельности банков. В случае возникновения кризиса в банковской системе важным является наличие механизма, позволяющего дополнительного профинансировать систему защиты банковских депозитов. Национальному банку Республики Казахстан следует развивать систему отечественных рейтинговых агентств. Для финансово нестабильных банков должны вводиться ограничения или запрет на привлечение вкладов физических лиц.

5. Перспективными могут стать так называемые "новые счета", депозиты с правом на кредит и депозитные счета денежного рынка. Применение пластиковых карточек, может стать, эффективным средством привлечения новых вкладчиков в коммерческие банки. Дифференциация видов банковских депозитов и ставок вознаграждения по ним, возможность получения дополнительных услуг, участие в розыгрыше позволят обеспечить привлекательность вложения денег клиентами в коммерческие банки.

Список использованной литературы

1. Закон Республики Казахстан от 24 декабря 1996года. О валютном регулировании.

2. Закон Республики Казахстан от 29 июня 1998 года. О платежах и переводах денег.

3. Закон Республики Казахстан от 29 марта 2000года. О банковской тайне.

4. Закон Республики Казахстан от 2 апреля 2001 года. Об амнистии граждан Республики Казахстан в связи с легализацией ими денег.

5. Закон от 30 марта 1995года. О Национальном Банке Республики Казахстан.

6. Закон от 31 августа 1995 года. О банках и банковской деятельности в Республике Казахстан.

7. Гражданский Кодекс Республики Казахстан. Общая и особенная части от 1 марта 1995года и 1 июня 1999 года.

8. Отчет о деятельности ОАО "Банк ТуранАлем" за 2005-2006 годы.

9. Инструкция по выдаче локальных пластиковых карточек Altyn ОАО АТФ-Банка физическим и юридическим лицам от 10 октября 2000 года.

10. Постановление Правления Национального Банка Республики Казахстан от 24 августа 2000 года №331. О платежных карточках.

11. Абдильманова Ш.Р. Банковский маркетинг на рынке услуг населению. Алматы: Казахская Государственная Академия Управления. 2004 год.387с.

12. Алпамысов А.А. Управление депозитными ресурсами в Республике Казахстан. Автореферат. Алматы, 1998год. - 23с. 13.

13. Андреев А.А., Морозов А.Г. Пластиковые карточки: Руководство для пользователей. Концерн Банковский Деловой Центр. М., 1998год. - 96с.

14. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. М.: Издательство Корпорация Логос, 2002 год. - 344с.

15. Киселев В.В. Управление банковским капиталом (теория и практика). - М.: ОАО Издательство Экономика, 2003 год. - 256с.

16.Колесникова В.И., Кроливецкая Л.П. Банковское дело. М.: Финансы и статистика, 2005 год. - 464с.

17. Лаврушин О.И. Банковское дело. М.: Финансы и статистика, 2003 год. -576с.

18. Морошкин В.А. Простые и сложные проценты. Методическое пособие по расчету: вкладов, кредитов, платежей. - М.: Издательство Акалис-Бизнес – книга, 2004 год. - 33с.

19. В. Платонов., М. Хигинс. Банковское дело: стратегическое руководство. - М.: Издательство АО Консалтбанкир, 2000 год. - 432с.

20 Роуз Питер С. Банковский менеджмент. Представление финансовых услуг. – М: Издательство Дело, 2005 год: - 768 с.

21. Сейткасимов Г.С. Бухгалтерский учет и отчетность в банках. - Алматы: Каржы - каражат; Раритет, 2000 год. - 456 с.

22. Сейткасимов Г.С. Деньги, кредит, банки: Учебник. - Алматы: экономика, 2002 год.-432с.

23. Сейткасимов Г.С. Банковское дело. - Алматы: Каржы-каражат, 2002 год. - 576с.

24.Сейткасимов А.Г. Управление банковской ликвидностью и методы ее анализа. - Алматы: Каржы-каражат, 1998 год. - 112с.

25. Усоскин В.М. Современный коммерческий банк: управление и операции. ИПЦ Вазар-Ферро, 2003 год. - 320 с.

26. Б. Акпеисов. Вклады населения и их защита. // Банки Казахстана, 2000 год, №9.-с.21

27. А. Ахметов. Личная финансовая безопасность гарантируется. // Казахстанская правда от 27 марта 2001 года - с.3

28. Гринкевич А. А ты застраховал свой депозит? // Банки Казахстана, 2000 год, №6.-с.7

29. Гусева А.Е. Система защиты банковских депозитов. // банковское дело, 2000год, №1.-с.22.

30. Жуйриков К.К. Страхование или гарантирование? // Банки Казахстана, 2000 год, №12.-с.43

З1. Г. Жунусова. Некоторые особенности банковской конкуренции в Казахстане. // Аль-Пари, 2000 год. № 3 - 4., с. 100

32. Р. Каленова. Защищать интересы частных клиентов банков. // Банки Казахстана, 2000 год, №7-8. - с. 15

З3. Статистический бюллетень Национального Банка РК, 2002-2003 гг.

34. Б. Лисак. Казахстанские банки на пути перемен. // Банки Казахстана, 1999год, № 8. - с. 16

35. Пресс-релиз Национального Банка Республики Казахстан от 9 января 2001 года № 001. О ситуации на финансовом рынке. // Банки Казахстана, 2001 год, №1.-с.14

36. Н. Рамазанов. Курс не изменился. // Деловая неделя от 23 февраля 2001 года. -с.З

37. М. Сагиндыкова. Казахстанский фонд гарантирования вкладов – новая структура в финансовом механизме республики. // Аль-Пари. 2000 год. № 5 - с.34.

38. М. Сагиндыкова. Фонд страхования депозитов приложит все усилия, чтобы в любое время рассчитаться с вкладчиками. // Финансы Казахстана, 2000 год, №5-6.-с.ЗО

39. М. Сагиндыкова., А. Исаева. Система страхования депозитов: мировой опыт. // Рынок ценных бумаг, 2000 год, №10 - с.7

Приложение 1.

Приложение к Правилам совершения операций

по банковскому вкладу "ПЕНСИОННЫЙ", утвержденным

Решением Совета Директоров АО "Банк ТуранАлем"

№ от " " 2004г.![]()

г. _____________________________________________________

АО "Банк ТуранАлем", именуемый в дальнейшем "БАНК", в лице Директора ____________________________________________________ филиала ____________________________________________________________________________________________________________, действующего на основании доверенности №_________________________________ от ___________________________________ с одной стороны, и гражданин (-ка)

![]()

именуемый (-ая) в дальнейшем "ВКЛАДЧИК", с другой стороны, далее совместно именуемые "СТОРОНЫ", заключили настоящий Договор (далее по тексту – настоящий Договор / Договор банковского вклада) о нижеследующем:

1. Предмет Договора.

Банк открывает Вкладчику счет банковского вклада (далее по тексту – Счет), а Вкладчик размещает на нем деньги в сумме, на срок и на условиях, установленных настоящим Договором.

2. Основные реквизиты Договора

| 2.1. РНН Вкладчика | |

| 2.2. № счета | |

| 2.3. Валюта вклада | |

| 2.4. Сумма вклада | |

| 2.5. Ставка вознаграждения (годовая) % | |

| 2.6. Сумма неснижаемого остатка по вкладу | |

| 2.7. Капитализация вознаграждения / Ежемес. выплата вознаграждения на карт-счет № / счет аккумуляции вознаграждения № | |

| 2.8. Дата окончания действия настоящего Договора | |

| 2.9. Специальная ставка вознаграждения по вкладу в случае досрочного расторжения Договора при фактическом сроке хранения вклада 90 дней и более (%) |

Похожие работы

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев