Навигация

Точкове оцінювання параметрів

16782

знака

0

таблиц

3

изображения

2. Точкове оцінювання параметрів

Головними методами одержання точкових оцінок параметрів є метод моментів і метод максимальної правдоподібності.

Метод моментів. Цей метод (Пірсона) полягає в порівнюванні визначеної кількості вибіркових моментів, що співпадає з числом підлягаючих оцінці параметрів, з відповідними теоретичними моментами розподілу, що є функціями від невідомих параметрів. При розв’язанні системи рівнянь, що при цьому одержують, знаходять точкові оцінки параметрів.

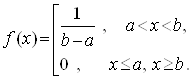

Задля прикладу застосуємо метод моментів для визначення параметрів рівномірного закону розподілу випадкової величини ![]() зі щільністю ймовірності, що задано функцією

зі щільністю ймовірності, що задано функцією

(1)

(1)

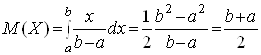

Обчислимо математичне сподівання і дисперсію величини ![]() :

:

, (2)

, (2)

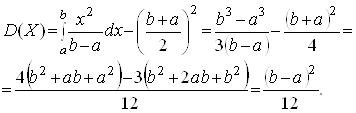

(3)

(3)

Для визначення оцінок параметрів ![]() і

і ![]() , тобто визначення

, тобто визначення ![]() і

і ![]() замінимо в рівняннях (2) і (3)

замінимо в рівняннях (2) і (3) ![]() і

і ![]() їхніми оцінками

їхніми оцінками ![]() і

і ![]() (1),(2). Одержимо систему рівнянь для точкових оцінок

(1),(2). Одержимо систему рівнянь для точкових оцінок  ,

,  , звідки знаходимо:

, звідки знаходимо:

![]() .

.

Відомо, що метод моментів при досить загальних умовах дозволяє знайти оцінки, для яких виконується вимога асимптотичної ефективності. Однак, як доведено Фішером, отримані цим методом оцінки з погляду їхньої ефективності не є найкращими з можливих, тобто при великих вибірках вони мають не найменшу можливу дисперсію. Тому отримані цим методом оцінки слід розглядати лише як перше наближення.

Метод максимальної правдоподібності. Найбільш поширеним методом точкового оцінювання є метод максимальної правдоподібності (Фішера). Оцінки, отримані цим методом при досить великих вибірках, звичайно задовольняють усім перерахованим вище вимогам обґрунтованості, незміщеності та ефективності.

Сутність цього методу полягає у наступному. Нехай дана вибірка ![]() обсягу

обсягу ![]() з генеральної сукупності з неперервно розподіленою випадковою величиною

з генеральної сукупності з неперервно розподіленою випадковою величиною ![]() . Нехай щільність ймовірності

. Нехай щільність ймовірності ![]() має вигляд

має вигляд ![]() , тобто містить невідомий параметр

, тобто містить невідомий параметр ![]() , який треба оцінити за вибіркою.

, який треба оцінити за вибіркою.

Функцією правдоподібності називають функцію параметра ![]() , що визначається формулою:

, що визначається формулою:

![]() .

(4)

.

(4)

У разі дискретної випадкової величини ![]() з можливими значеннями

з можливими значеннями ![]() та ймовірностями

та ймовірностями ![]() позначимо через

позначимо через ![]() найбільше з можливих значень, що зустрічається у вибірці, а через

найбільше з можливих значень, що зустрічається у вибірці, а через ![]() абсолютні частоти, з якими з'являються значення

абсолютні частоти, з якими з'являються значення ![]() ,

,![]() ,...

,...![]() у вибірці

у вибірці  . У цьому випадку функцією правдоподібності називають функцію параметра

. У цьому випадку функцією правдоподібності називають функцію параметра ![]() , що задана співвідношенням

, що задана співвідношенням

![]() .

(5)

.

(5)

Метод найбільшої правдоподібності полягає в тому, що за оцінку параметра береться таке його значення, при якому функція правдоподібності досягає свого максимуму.

Параметр ![]() знаходять, розв’язуючи відносно нього рівняння

знаходять, розв’язуючи відносно нього рівняння

![]() .

(6)

.

(6)

Часто для зручності функцію правдоподібності заміняють її логарифмом і замість (6) розв’язують рівняння вигляду

![]() ,

, ![]() . (7)

. (7)

Якщо щільність ймовірності ![]() або ймовірність можливого значення

або ймовірність можливого значення ![]() залежать від

залежать від ![]() параметрів, то найбільш правдоподібну оцінку системи параметрів

параметрів, то найбільш правдоподібну оцінку системи параметрів ![]() одержують під час розв’язання системи рівнянь

одержують під час розв’язання системи рівнянь

(8)

(8)

або

.

(9)

.

(9)

Найбільш правдоподібні оцінки при досить загальних умовах мають такі важливі властивості:

– вони є обґрунтованими,

– асимптотично нормально розподіленими, однак не завжди незміщеними,

– серед усіх асимптотично нормально розподілених оцінок вони мають найбільшу ефективність.

Має місце також наступне положення: якщо взагалі є ефективна оцінка, її можна отримати методом найбільшої правдоподібності.

3. Інтервальне оцінювання параметрів

Інтервальною називають оцінку, що визначається двома числами – кінцями інтервалу. Інтервальні оцінки дозволяють визначити точність і надійність точкових оцінок.

Надійністю (довірчою ймовірністю) оцінки невідомого параметра ![]() за допомогою знайденої за даними вибірки статистичної характеристики

за допомогою знайденої за даними вибірки статистичної характеристики ![]() називають ймовірність

називають ймовірність ![]() , з якою виконується нерівність

, з якою виконується нерівність ![]() :

:

![]()

чи, що те ж саме

![]() .

.

Звичайно використовують рівень надійності, що має значення: 0,95; 0,99 і 0,999.

Довірчим називають інтервал (![]() ), який покриває невідомий параметр із заданою надійністю

), який покриває невідомий параметр із заданою надійністю ![]() .

.

1 Довірчі інтервали для оцінки математичного сподівання нормального розподілу при відомому ![]() . Розглянемо задачу інтервальної оцінки невідомого математичного сподівання

. Розглянемо задачу інтервальної оцінки невідомого математичного сподівання ![]() кількісної ознаки

кількісної ознаки ![]() по вибірковій

по вибірковій

середній ![]() нормально розподіленої сукупності з відомим середньо квадратичним відхиленням

нормально розподіленої сукупності з відомим середньо квадратичним відхиленням ![]() . Знайдемо довірчий інтервал, що покриває параметр

. Знайдемо довірчий інтервал, що покриває параметр ![]() з надійністю

з надійністю ![]() .

.

Вибіркова середня ![]() змінюється від вибірки до вибірки. Тому її можна розглядати, як випадкову величину

змінюється від вибірки до вибірки. Тому її можна розглядати, як випадкову величину ![]() , а вибіркові значення ознаки

, а вибіркові значення ознаки ![]() ,

, ![]() , ... ,

, ... , ![]() (ці числа також змінюються від вибірки до вибірки) – як однаково розподілені незалежні випадкові величини

(ці числа також змінюються від вибірки до вибірки) – як однаково розподілені незалежні випадкові величини ![]() ,

, ![]() , ... ,

, ... , ![]() . Тобто, математичне сподівання кожної з цих величин дорівнює

. Тобто, математичне сподівання кожної з цих величин дорівнює ![]() і середнє квадратичне відхилення –

і середнє квадратичне відхилення – ![]() .

.

Можна показати, що у разі нормального розподілення випадкової величина ![]() вибіркова середня

вибіркова середня ![]() , знайдена за незалежними спостереженнями, також розподілена нормально з параметрами:

, знайдена за незалежними спостереженнями, також розподілена нормально з параметрами:

![]() ,

, ![]() .

(12)

.

(12)

Поставимо вимогу, щоб було виконано співвідношення

![]() , (13)

, (13)

де ![]() – задана надійність.

– задана надійність.

Застосуємо до нормально розподіленої випадкової величини ![]() відому з теорії ймовірностей формулу про ймовірність відхилення нормально розподіленої випадкової величини

відому з теорії ймовірностей формулу про ймовірність відхилення нормально розподіленої випадкової величини ![]() зі середньоквадратичним відхиленням

зі середньоквадратичним відхиленням ![]() від його математичного сподівання

від його математичного сподівання ![]() не більше ніж на

не більше ніж на ![]()

![]() , (14)

, (14)

де ![]() – табульована функція Лапласа (3).

– табульована функція Лапласа (3).

При цьому у формулі (14) відповідно до (12) необхідно замінити ![]() на

на ![]() ,

, ![]() на

на ![]() , залишивши математичне чекання

, залишивши математичне чекання ![]() без зміни.

без зміни.

Тоді одержимо:

![]() , (15)

, (15)

де введено таке позначення

![]() . (16)

. (16)

Підставивши у формулу (15) вираз величини ![]() через

через ![]() з (16)

з (16)

![]() , (17)

, (17)

перетворивши її до вигляду:

![]() .

.

З огляду на те, що ймовірність ![]() задана і дорівнює

задана і дорівнює ![]() (13), а також, що випадкова величина

(13), а також, що випадкова величина ![]() є формальним поданням вибіркової середньої

є формальним поданням вибіркової середньої ![]() , остаточно одержимо:

, остаточно одержимо:

![]() . (18)

. (18)

Цю оцінку називають класичною. Відповідно до неї з надійністю ![]() можна стверджувати, що довірчий інтервал

можна стверджувати, що довірчий інтервал ![]() покриває невідомий параметр

покриває невідомий параметр ![]() . При цьому величина

. При цьому величина ![]() визначається з рівності (18), а точність оцінки

визначається з рівності (18), а точність оцінки ![]() – з (17).

– з (17).

З формули (17) видно, що із зростанням обсягу вибірки ![]() величина

величина ![]() зменшується, тобто точність оцінки підвищується. З співвідношення (18), де

зменшується, тобто точність оцінки підвищується. З співвідношення (18), де ![]() , із врахуванням відомого зростаючого характеру функції Лапласа

, із врахуванням відомого зростаючого характеру функції Лапласа ![]() (3), випливає, що підвищення надійності класичної оцінки (18) призводить до погіршення її точності.

(3), випливає, що підвищення надійності класичної оцінки (18) призводить до погіршення її точності.

2 Довірчі інтервали для оцінки математичного сподівання нормального розподілу при невідомому ![]() . Ускладнимо постановку задачі, розглянутої в попередньому пункті, вважаючи, що тепер середнє квадратичне відхилення

. Ускладнимо постановку задачі, розглянутої в попередньому пункті, вважаючи, що тепер середнє квадратичне відхилення ![]() нормально розподіленої кількісної ознаки

нормально розподіленої кількісної ознаки ![]() невідомо.

невідомо.

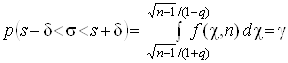

У цьому випадку за даними вибірки побудуємо випадкову величину ![]() (її значення будемо традиційно позначати відповідною малою буквою

(її значення будемо традиційно позначати відповідною малою буквою ![]() ), що є функціональним перетворенням випадкової величини

), що є функціональним перетворенням випадкової величини ![]() , введеної в попередньому пункті:

, введеної в попередньому пункті:

. (19)

. (19)

Тут збережено позначення, які введені в попередньому пункті. Крім того, вжито ![]() , що є "виправлене" середнє квадратичне відхилення (1.7).

, що є "виправлене" середнє квадратичне відхилення (1.7).

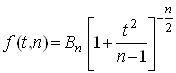

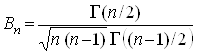

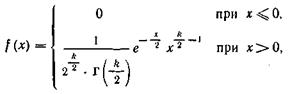

Можна показати, що випадкова величина ![]() (19) має розподіл Стьюдента (2.8) з

(19) має розподіл Стьюдента (2.8) з ![]() ступенями волі і щільністю розподілу:

ступенями волі і щільністю розподілу:

,

,

Де

,

,

![]() – Гама-функція Эйлера (2.4).

– Гама-функція Эйлера (2.4).

Очевидно, що розподіл Стьюдента визначається параметром ![]() – обсягом вибірки та не залежить від невідомих параметрів

– обсягом вибірки та не залежить від невідомих параметрів ![]() і

і ![]() , що зумовило його практичну цінність. Оскільки функція

, що зумовило його практичну цінність. Оскільки функція ![]() є парною відносно

є парною відносно ![]() , ймовірність виконання нерівності

, ймовірність виконання нерівності  можна перетворити таким чином:

можна перетворити таким чином:

.

.

При заміні нерівності в круглих дужках на еквівалентну йому подвійну нерівність і заміні ![]() на

на ![]() так само, як у попередньому пункті, остаточно одержимо:

так само, як у попередньому пункті, остаточно одержимо:

![]() .

.

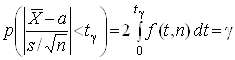

Тобто, використовуючи розподіл Стьюдента, можна знайти довірчий інтервал ![]() , що покриває невідомий параметр

, що покриває невідомий параметр ![]() із надійністю

із надійністю ![]() . Величина

. Величина ![]() при цьому знаходиться в таблиці розподілу Стьюдента у залежності від значень параметрів

при цьому знаходиться в таблиці розподілу Стьюдента у залежності від значень параметрів ![]() і

і ![]() .

.

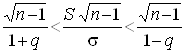

3 Довірчі інтервали для оцінки середнього квадратичного відхилення ![]() нормального розподілу. Тепер вирішимо задачу інтервальної оцінки з надійністю

нормального розподілу. Тепер вирішимо задачу інтервальної оцінки з надійністю ![]() невідомого генерального середнього квадратичного відхилення

невідомого генерального середнього квадратичного відхилення ![]() нормально розподіленої кількісної ознаки

нормально розподіленої кількісної ознаки ![]() за його "виправленим" вибірковим середньо квадратичним відхиленням s. Це означає, що має виконуватися умова:

за його "виправленим" вибірковим середньо квадратичним відхиленням s. Це означає, що має виконуватися умова:

![]()

чи, що те ж саме,

![]() . (20)

. (20)

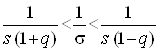

Подвійну нерівність у виразі (20) зручно перетворити до вигляду:

![]()

![]() (21)

(21)

![]()

![]()

![]()

![]()

, (22)

, (22)

де введено позначення

![]() (23)

(23)

і враховано, що відхилення ![]() відносно

відносно ![]() , тобто

, тобто ![]() – мала величина в порівнянні з

– мала величина в порівнянні з ![]() , так що

, так що ![]() .

.

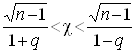

Вибіркове середнє квадратичне відхилення ![]() змінюється від вибірки до вибірки, тому його можна розглядати як випадкову величину, що ми дотримуючись традиції позначимо відповідною великою літерою

змінюється від вибірки до вибірки, тому його можна розглядати як випадкову величину, що ми дотримуючись традиції позначимо відповідною великою літерою ![]() . Помноживши всі члени останньої нерівності (22) на

. Помноживши всі члени останньої нерівності (22) на ![]() , одержимо нову нерівність

, одержимо нову нерівність

,

,

що після введення позначення

![]() (24)

(24)

прийме остаточний вигляд:

. (25)

. (25)

Відзначимо, що нерівності (21) і (25) еквівалентні. Тому рівність (20) можна тепер переписати так:

.

(26)

.

(26)

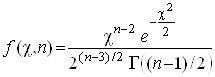

Пірсон показав, що величина ![]() (24) після її підвищення до квадрату, тобто у вигляді

(24) після її підвищення до квадрату, тобто у вигляді ![]() , підкоряється закону розподілу "хі-квадрат" (5), тому і має таке позначення. Можна показати, що щільність розподілу самої випадкової величини

, підкоряється закону розподілу "хі-квадрат" (5), тому і має таке позначення. Можна показати, що щільність розподілу самої випадкової величини ![]() має при цьому наступний вигляд:

має при цьому наступний вигляд:

.

(27)

.

(27)

Важлива особливість цього розподілу полягає в тому, що воно є інваріантним відносно оцінюваного параметра ![]() , і залежить лише від обсягу вибірки

, і залежить лише від обсягу вибірки ![]() .

.

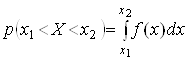

Відомо, що ймовірність неперервній випадковій величині ![]() знаходитися на інтервалі (

знаходитися на інтервалі (![]() ,

,![]() ) виражається у такий спосіб через щільність її розподілу:

) виражається у такий спосіб через щільність її розподілу:

.

.

Застосувавши цю формулу в нашому конкретному випадку ймовірності перебування випадкової величини ![]() (24) із щільністю у вигляді (27) на інтервалі (25), одержимо:

(24) із щільністю у вигляді (27) на інтервалі (25), одержимо:

.

(28)

.

(28)

Співвідношення (28) можна розглядати як рівняння щодо невідомої величини ![]() (23) при заданих значеннях

(23) при заданих значеннях ![]() і

і ![]() . Це рівняння було розв’язано в загальному вигляді зі складанням таблиць, по яких можна знайти значення

. Це рівняння було розв’язано в загальному вигляді зі складанням таблиць, по яких можна знайти значення ![]() . Знаючи величину

. Знаючи величину ![]() і "виправлене" вибіркове середнє квадратичне відхилення s по формулам (21), (23) визначаємо довірчий інтервал для оцінки середнього квадратичного відхилення

і "виправлене" вибіркове середнє квадратичне відхилення s по формулам (21), (23) визначаємо довірчий інтервал для оцінки середнього квадратичного відхилення ![]() нормального розподілу.

нормального розподілу.

Похожие работы

... Метод моментів Метод моментів є одним із методів точечного оцінювання параметрів розподілу. Нехай закон розподілу випадкової величини X відомий із точністю до числових значень його параметрів 1,2,…,k. Це означає, що відомий вид функції щільності fx(х, ), де = (1,2,…,k), якщо X безперервна (відомий вид функції ймовірності Р (X= х,), якщо X дискретна), але числові значення k параметрів не відомі. ...

... (особливо в задачах оцінювання параметрів) за критерій якості приймають саму функцію правдоподібності. Розглянуті показники якості рішення використовують для формулювання критеріїв оптимальності рішень при розв’язанні задач обробки сигналів. 3. Критерії оптимальності рішень у задачі перевірки гіпотез Розглянемо критерії оптимальності рішень при вирішенні задач перевірки гіпотез. Байєсі ...

... інтервалу [1,36; 2,64], то можна говорити про відсутність автокореляції. Подальше проведення розрахунків за критерієм фон-Неймана та застосування методу Ейткена є недоцільним. ЗАДАЧА 4 ОЦІНКА ПАРАМЕТРІВ СИСТЕМИ ЕКОНОМЕТРИЧНИХ РІВНЯНЬ Оцінити параметри економетричної моделі, що складається з двох рівнянь: (4.1) Перше рівняння відображає залежність грошового обігу від оборотності грошей ...

... необхідності допускається застосування байєсівських процедур. Байєсівський підхід стає все більш популярним в області фармакокінетики. Можна сказати, що клінічні дослідження мають ще тривалішу історію, ніж математична статистика. Клінічні дослідження в тому розумінні, що ми звикли вкладати в це поняття, в основному одержали розвиток після другої світової війни, хоча відомі і більш ранні приклади. ...

0 комментариев