Навигация

Оцінки істинного значення величини, що вимірюється, і точності вимірів. Ця задача подає великий практичний інтерес для метрології

16782

знака

0

таблиц

3

изображения

4 Оцінки істинного значення величини, що вимірюється, і точності вимірів. Ця задача подає великий практичний інтерес для метрології.

Нехай проведено ![]() незалежних однаково точних вимірів деякої фізичної величини, істинне значення

незалежних однаково точних вимірів деякої фізичної величини, істинне значення ![]() якої невідомо. До того ж невідомо також і середнє квадратичне відхилення

якої невідомо. До того ж невідомо також і середнє квадратичне відхилення ![]() випадкових похибок вимірювання. Результати окремих вимірів

випадкових похибок вимірювання. Результати окремих вимірів ![]() ,

, ![]() , ... ,

, ... , ![]() можна розглядати, як випадкові величини

можна розглядати, як випадкові величини ![]() ,

, ![]() , ... ,

, ... , ![]() , що є незалежні (виміри незалежні), мають те ж саме математичне сподівання

, що є незалежні (виміри незалежні), мають те ж саме математичне сподівання ![]() (істинне значення величини, що вимірюється), однакові дисперсії

(істинне значення величини, що вимірюється), однакові дисперсії ![]() (виміри однаково точні) і нормально розподілені (таке допущення підтверджується досвідом).

(виміри однаково точні) і нормально розподілені (таке допущення підтверджується досвідом).

Отже, усі припущення, що було зроблено під час отримання довірчих інтервалів у пунктах 1 і 2, виконуються. Тому можна безпосередньо використати отримані в них формули. Іншими словами, істинне значення величини, що вимірюється, можна оцінювати по середньому арифметичному результатів окремих вимірів за допомогою довірчих інтервалів.

Середнє квадратичне відхилення ![]() випадкових похибок вимірів у теорії помилок характеризує точність вимірів (точність приладу).

випадкових похибок вимірів у теорії помилок характеризує точність вимірів (точність приладу).

Для оцінки ![]() використовують "виправлене" середнє квадратичне відхилення

використовують "виправлене" середнє квадратичне відхилення ![]() . Оскільки звичайно результати вимірів взаємно незалежні, мають одне й теж саме математичне сподівання (істинне значення величини, що вимірюється) і однакову дисперсію (у випадку однаково точних вимірів), то теорію, викладену в пункті 3, можна застосувати і для оцінки точності вимірів.

. Оскільки звичайно результати вимірів взаємно незалежні, мають одне й теж саме математичне сподівання (істинне значення величини, що вимірюється) і однакову дисперсію (у випадку однаково точних вимірів), то теорію, викладену в пункті 3, можна застосувати і для оцінки точності вимірів.

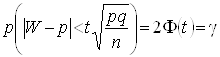

5 Інтервальна оцінка ймовірності біноміального розподілу. У підрозділі 2 у якості приклада 1 було вирішено задачу точкової оцінки ймовірності біноміального розподілу. Як точкову оцінку невідомої ймовірності ![]() було узято відносну частоту

було узято відносну частоту ![]() появи події (

появи події (![]() – число появ події,

– число появ події, ![]() – число випробувань). Було отримано математичне сподівання і дисперсію оцінки.

– число випробувань). Було отримано математичне сподівання і дисперсію оцінки.

Тепер буде знайдено довірчий інтервал для оцінки ймовірності за відносною частотою.

Для спрощення припустимо, що кількість іспитів ![]() досить велика, а ймовірність

досить велика, а ймовірність ![]() не є близькою ні до одиниці, ні до нуля (досить, щоб обидві величини

не є близькою ні до одиниці, ні до нуля (досить, щоб обидві величини ![]() і

і ![]() були більше чотирьох). Тоді можна вважати, що частота події

були більше чотирьох). Тоді можна вважати, що частота події ![]() є випадковою величиною

є випадковою величиною ![]() , розподіл якої є наближеним до нормального закону (у сенсі функції розподілу). Параметрами цього закону будуть

, розподіл якої є наближеним до нормального закону (у сенсі функції розподілу). Параметрами цього закону будуть ![]() і

і  .

.

Тому до випадкової величини ![]() можна застосувати відому формулу про ймовірність відхилення нормально розподіленої випадкової величини

можна застосувати відому формулу про ймовірність відхилення нормально розподіленої випадкової величини ![]() зі середньо квадратичним відхиленням

зі середньо квадратичним відхиленням ![]() від її математичного сподівання

від її математичного сподівання ![]() не більше ніж на

не більше ніж на ![]()

![]() , (29)

, (29)

де ![]() – табульована функція Лапласа.

– табульована функція Лапласа.

Зажадавши, щоб умова для ймовірності у формулі (29) виконувалося з надійністю ![]() , і, замінивши в ній

, і, замінивши в ній ![]() на

на ![]() ,

, ![]() на

на ![]() ,

, ![]() на

на ![]() , а також увівши позначення

, а також увівши позначення ![]()

, одержимо

, одержимо

![]()

або інакше

.

.

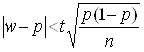

При практичному застосуванні цієї формули випадкову величину ![]() необхідно замінити невипадковою відносною частотою

необхідно замінити невипадковою відносною частотою ![]() , що спостерігається, і підставити

, що спостерігається, і підставити ![]() :

:

.

.

Під час розв’язання цієї нерівності щодо невідомої ймовірності ![]() у припущенні

у припущенні ![]() підвищимо до квадрата обидві її частини. При цьому одержимо еквівалентну квадратну нерівність відносно

підвищимо до квадрата обидві її частини. При цьому одержимо еквівалентну квадратну нерівність відносно ![]() :

:

![]() .

.

Її коефіцієнт при старшому члені та дискримінант позитивні, тому її корені ![]() і

і ![]() дійсні, причому не дорівнюють один одному. Отже ця нерівність має розв’язання:

дійсні, причому не дорівнюють один одному. Отже ця нерівність має розв’язання:

![]() ,

,

дисперсія крива розподіл сподівання

що і визначає довірчий інтервал, який слід знайти.

Аналогічний розв’язок нерівності отримуємо і у разі ![]() .

.

Похожие работы

... Метод моментів Метод моментів є одним із методів точечного оцінювання параметрів розподілу. Нехай закон розподілу випадкової величини X відомий із точністю до числових значень його параметрів 1,2,…,k. Це означає, що відомий вид функції щільності fx(х, ), де = (1,2,…,k), якщо X безперервна (відомий вид функції ймовірності Р (X= х,), якщо X дискретна), але числові значення k параметрів не відомі. ...

... (особливо в задачах оцінювання параметрів) за критерій якості приймають саму функцію правдоподібності. Розглянуті показники якості рішення використовують для формулювання критеріїв оптимальності рішень при розв’язанні задач обробки сигналів. 3. Критерії оптимальності рішень у задачі перевірки гіпотез Розглянемо критерії оптимальності рішень при вирішенні задач перевірки гіпотез. Байєсі ...

... інтервалу [1,36; 2,64], то можна говорити про відсутність автокореляції. Подальше проведення розрахунків за критерієм фон-Неймана та застосування методу Ейткена є недоцільним. ЗАДАЧА 4 ОЦІНКА ПАРАМЕТРІВ СИСТЕМИ ЕКОНОМЕТРИЧНИХ РІВНЯНЬ Оцінити параметри економетричної моделі, що складається з двох рівнянь: (4.1) Перше рівняння відображає залежність грошового обігу від оборотності грошей ...

... необхідності допускається застосування байєсівських процедур. Байєсівський підхід стає все більш популярним в області фармакокінетики. Можна сказати, що клінічні дослідження мають ще тривалішу історію, ніж математична статистика. Клінічні дослідження в тому розумінні, що ми звикли вкладати в це поняття, в основному одержали розвиток після другої світової війни, хоча відомі і більш ранні приклади. ...

0 комментариев