Навигация

Аналіз ліквідності підприємства

45141

знак

8

таблиц

0

изображений

Зміст

Вступ

1. Сутність значення ліквідності для підприємства

Вступ

1. Сутність значення ліквідності для підприємства

2. Ліквідність підприємства й фінансова стабільність

3. Аналіз бухгалтерського балансу підприємства

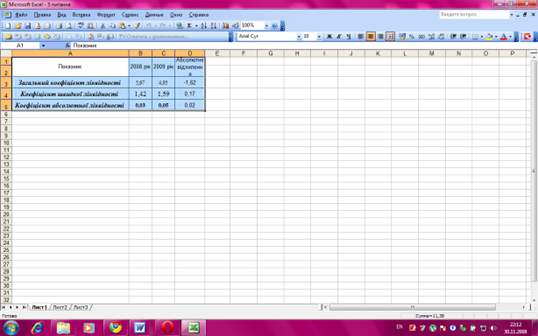

4. Розрахунки і аналіз показників ліквідності

5. Методика розрахунків та аналізу чистих активів підприємства

Висновки та пропозиції

Список використаної літератури

Вступ

В умовах ринкових відносин винятково велика роль аналізу фінансового стану підприємства. Це пов'язане з тим, що підприємства здобувають самостійність і несуть повну відповідальність за результати своєї виробничо-господарської діяльності перед співвласниками (акціонерами), банком і кредиторами.

Фінансовий стан підприємства - це сукупність показників, що відображають його здатність погасити свої боргові обставини.

Основними завданнями аналізу фінансового стану підприємства є:

- оцінка динаміки складу й структури активів, їхнього стану й рухи;

- оцінка динаміки складу й структури джерел власного й позикового капіталу, їхнього стану й рухи;

- аналіз абсолютних і відносних показників фінансової стабільності підприємства й оцінка зміни її рівня;

- аналіз платоспроможності підприємства й ліквідності активів його балансу.

Вартість майна й боргових прав, якими розташовує підприємство на звітну дату, відображається в активі балансу. Джерела власних коштів, а також зобов'язання підприємства по кредитах, позикам і кредиторській заборгованості відображаються в пасиві балансу.

Головними ознаками угруповання статей активу вважають ступінь їхньої ліквідності, тобто швидкості перетворення в готівку, і напрямок використання активів у господарстві підприємства. Залежно від ступеня ліквідності, активи підприємства розділяють на дві більші групи: необоротні активи й оборотні активи. Оборотні активи більш ліквідні, чим необоротні.

До необоротних активів ставляться: вартість основних коштів, нематеріальних активів; капітальних вкладень, довгострокові фінансові вкладення. Основні кошти здобуваються для довгострокового використання підприємством.

До складу оборотних (поточних) активів включають: готівка, цінні папери, дебіторську заборгованість, запаси товарно-матеріальних цінностей і витрати. Ці активи є оборотними в тім розумінні, що вони перебувають у постійному циклі перетворення їх у кошти. Ті оборотні активи, які легко перетворити в наявні кошти, прийнято вважати легкореалізованими активами. До них ставляться, крім коштів, цінні папери й дебіторська заборгованість. Запаси й витрати - це повільно реалізовані активи.

Фінансова стабільність підприємства характеризується системою абсолютних і відносних показників. Вона визначається співвідношенням вартості матеріальних оборотних коштів (запасів і витрат) і величин власних і позикових джерел коштів для їхнього формування є сутністю фінансової стабільності підприємства.

Найбільш узагальнюючим абсолютним показником фінансової стабільності є відповідність або невідповідність (надлишок або недолік) джерел коштів для формування запасів і витрат, тобто різниці між величиною джерел коштів і величиною запасів і витрат. При цьому мається на увазі забезпеченість джерелами власних і позикових коштів, за винятком кредиторської заборгованості й інших пасивів.

Фінансова стабільність підприємства оцінюється по співвідношенню власних і позикових коштів, по темпах нагромадження власних коштів у результаті поточної й фінансової діяльності, співвідношенню мобільних і іммобілізованих коштів підприємства, достатнім забезпеченням матеріальних оборотних коштів власними джерелами.

1. Сутність значення ліквідності для підприємства

Термін «ліквідність» (від панцира. Liquidus - рідкий, текучий) у буквальному значенні слова означає легкість реалізації, продажу, перетворення матеріальних цінностей у кошти.

Поняття ліквідність означає можливість вчасно й повно забезпечувати виконання своїх боргових і фінансових зобов'язань перед всіма контрагентами, що визначається наявністю достатнього власного капіталу, оптимальним розміщенням і величиною коштів по статтях активу й пасиву балансу з урахуванням відповідних строків.

Іншими словами, ліквідність базується на постійній підтримці об'єктивно необхідного співвідношення між трьома її складовими - власним капіталом, притягнутими й розміщеними їм коштами шляхом оперативного керування їхніми структурними елементами.

З обліком цього у світовій теорії й практиці ліквідність прийнята розуміти як «запас» або як «потік». При цьому ліквідність як «запас» містить у собі визначення рівня можливості виконувати свої зобов'язання перед клієнтами в певний конкретний момент часу шляхом зміни структури активів на користь їхніх високоліквідних статей за рахунок наявних у цій області невикористаних резервів.

Ліквідність як «потік» аналізується з погляду динаміки, що припускає оцінку здатності протягом певного періоду часу змінювати сформований несприятливий рівень ліквідності або запобігати погіршенню досягнутого, об'єктивно необхідного рівня ліквідності (зберігати його) за рахунок ефективного керування відповідними статтями активів і пасивів, залучення додаткових позикових коштів, підвищення фінансової стабільності банку шляхом зростання доходів.

Таким чином, кожне підприємство повинне самостійно забезпечувати підтримка своєї ліквідності на заданому рівні на основі як аналізу її стану, що складається на конкретні періоди часу, так і прогнозування результатів діяльності й проведення надалі науково обґрунтованої економічної політики в області формування статутного капіталу, фондів спеціального призначення й резервів, залучення позикових коштів сторонніх організацій, здійснення активних кредитних операцій.

Для здійснення операційної діяльності, пов'язаної із залученням коштів і їхнім розміщенням в умовах ринкової невизначеності майбутнього попиту й надходжень наявних коштів за певний період, потрібні кошти в їхній ліквідній формі, тобто такі активи, які могли б бути легко й швидко перетворені в готівку з невеликим ризиком втрат або взагалі без нього.

Таким чином, ліквідність - це можливість використати активи в якості наявних коштів або швидко перетворювати їх у такі.

Підприємство вважається ліквідним, якщо суми наявних коштів і інших ліквідних активів, а також можливості швидко мобілізувати кошти з інших джерел достатні для своєчасного погашення боргових і фінансових зобов'язань.

У вітчизняній економічній літературі, на відміну від сталої міжнародної термінології, часом змішуються два поняття - ліквідність балансу й платоспроможність, що надалі приводить до ототожнення методів і способів підтримки ліквідності й платоспроможності. Якщо перше більшою мірою справа самого підприємства й він самостійно вибирає в конкретних умовах ті або інші способи підтримки своєї ліквідності на рівні встановлених норм, то друге, як правило, ставиться до функцій держави.

Отже, підприємство вважається ліквідним, якщо суми його коштів, які має можливість швидко мобілізувати з інших джерел, дозволяють вчасно виконувати зобов'язання по пасиві. Необхідно підкреслити, що з метою підтримки своєї стабільності підприємство повинне мати певний ліквідний резерв для виконання непередбачених зобов'язань, поява яких може бути викликано зміною стану грошового ринку, фінансового становища.

Баланс уважається ліквідним, якщо його стан дозволяє за рахунок швидкої реалізації коштів по активі покривати термінові зобов'язання по пасиві. Можливість швидкого перетворення активів у грошову форму для виконання його зобов'язань визначається поруч факторів, серед яких вирішальної є відповідність строків розміщення коштів строкам залучення ресурсів. Інакше кажучи, який пасив по строку, таким повинен бути й актив; тоді забезпечується рівновага в балансі між сумою й строком вивільнення коштів по активі в грошовій формі й сумою й строком майбутнього платежу по зобов'язаннях.

На ліквідність балансу впливає структура його активів: чим більше частка першокласних ліквідних коштів в обший сумі активів, тим вище ліквідність. Активи по ступені їхньої ліквідності можна розділити на три групи:

1. Ліквідні кошти, що перебувають у негайній готовності, або першокласні ліквідні кошти. У їхньому числі - каса, кошти на коррахунку, першокласні векселі й державні цінні папери.

2. Ліквідні кошти в розпорядженні, які можуть бути перетворені в кошти. Мова йде про кредити й інші платежі на користь банку зі строками виконання в найближчі 30 днів, умовно реалізованих цінних паперах, зареєстрованих на біржі (як і участь в інших підприємствах і банках), і інших цінностях (включаючи нематеріальні активи).

Похожие работы

... 7072 грн. в 2008 р. до 11019 грн. в 2009 році. Для підвищення ділової активності та ефективності господарювання проводити швидшу реалізацію продукції, не затримувати її на складі. 8. Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій Сучасність і постійні зміни в умовах існування підприємства вимагають найновіших методів управління. Звідси постає ...

... 25307,9=-2,132 Кінець року = (32216,2-67862,5)/32216,2=-35646,3/32216,2=-1,106 Мінімальне значення цього показника — 0,1. Збільшення величини показника свідчить про непоганий фінансовий стан підприємства і його спроможність проводити незалежну фінансову політику. 9. Коефіцієнт співвідношення необоротних і власних коштів розраховується як відношення необоротних коштів до власного капіталу ( ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев