Навигация

2008 рік.

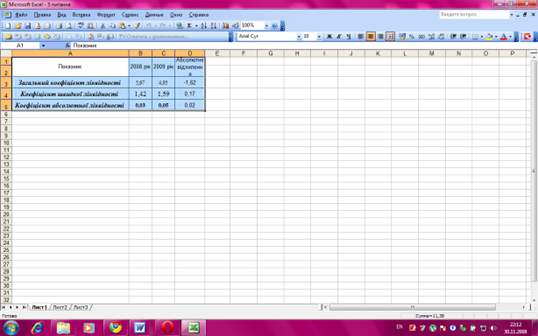

Кп = 9307,2/ 6175,1 = 1,51

Кп = 11533,7/ 7444,4 = 1,55

2009 рік

Кп = 12247,2/ 10623,0 = 1,2

Кп = 9321,0/ 92618,8 = 1,006

Коефіцієнт абсолютної ліквідності показує, яка частина поточної заборгованості може бути погашена на дату складання балансу. Припустиме значення цього коефіцієнта повинне перебувати в інтервалі 0.2-0.3. У нашому випадку підприємство не здатне погасити навіть частини заборгованості через відсутність достатніх коштів у касі й на розрахунковому рахунку, до того ж підприємство не має короткострокових фінансових вкладень.

Підприємство перебуває в кризовому фінансовому стані. Коефіцієнти абсолютної ліквідності й покриття значно нижче припустимої величини. Хоча коефіцієнт ліквідності відповідає зазначеним нормам, коефіцієнт покриття знизився до кінця 2009 року. Це обумовлено тим, що темпи росту короткострокових зобов'язань вище темпів росту ліквідних коштів.

Таблиця 8. Аналіз показників ліквідності

| № п/п | Статті балансу | Нор мальні обмеження | На початок року | На кінець року | відхилення ( + ; - ) | |||

| 2005р. | 2006р. | 2005р. | 2006р. | 2005р. | 2006р. | |||

| 1 | Каса | - | - | - | - | - | - | |

| 2 | Розрахункові рахунки | - | - | - | - | - | - | |

| 3 | Валютні рахунки | - | - | - | - | - | - | |

| 4 | Інші кошти | - | - | 20.5 | - | +20.5 | - | |

| 5 | Короткострокові фінансові вкладення (цінні папери) | - | 313.0 | - | 438.2 | - | +125.2 | |

| 6 | Разом коштів і цінних паперів (стор. 1+стор. 2+ +стор. 3+стор. 4+стор. 5) | - | 313.0 | 20.5 | 438.2 | +20.5 | +125.2 | |

| 7 | Дебіторська заборгованість | 5926.2 | 8484.9 | 5859.4 | 5996.2 | -66.8 | -2488.7 | |

| 8 | Інші оборотні активи | - | - | - | - | - | - | |

| 9 | Разом коштів, цінних паперів і дебіторської заборгованості (стор. 6+стор. 7+стор. 8) | 5926.2 | 8797.9 | 5879.9 | 6434.4 | -46.3 | -2363.5 | |

| 10 | Запаси й витрати (за мінусом витрат майбутніх періодів) | 3381.0 | 3449.3 | 5653.8 | 2886.6 | +2272.8 | -562.7 | |

| 11 | Разом ліквідних коштів (стор. 9+стор. 10) | 9307.2 | 12247.2 | 11533.7 | 9321.0 | +2226.5 | -2926.2 | |

| 12 | Короткострокові кредити | - | - | - | - | - | - | |

| 13 | Короткострокові позики | - | - | - | - | - | - | |

| 14 | Кредиторська заборгованість | 6175.1 | 10623.0 | 744.4 | 9261.8 | +1269.3 | -1361.2 | |

| 15 | Розрахунки по дивідендах | - | - | - | - | - | - | |

| 16 | Інші короткострокові пасиви | - | - | - | ||||

| 17 | Разом короткострокових зобов'язань (стор. 12 +стор. 13+стор. 14+стор. 15+стор. 16) | 6175.1 | 10623.0 | 7444.4 | 9261.8 | +1269.3 | -1361.2 | |

| 18 | Коефіцієнт абсолютної ліквідності (Кабл) (стор. 6 : стор. 17) | 0. 2-0.3 | - | 0.03 | 0. 003 | 0.05 | +0.003 | +0.02 |

| 19 | Коефіцієнт ліквідності (ДО2) (стор. 9 : стор. 17) | 0. 7-0.8 | 0.9 | 0.8 | 0.8 | 0.7 | -0.1 | -0.1 |

| 20 | Коефіцієнт поточної ліквідності (покриття) (стор. 11 : стор. 17) | 2 | 1.51 | 1.2 | 1.55 | 1.0 | +0.04 | -0.2 |

В 2009 році проявляється більше залежність підприємства від позикових коштів, чим в 2008 році. Значення цього показника залежить від:

- галузевої приналежності підприємства;

- принципів кредитування;

- структури джерел коштів;

- оборотності оборотних коштів;

- іміджу підприємства.

Коефіцієнт маневреності власного капіталу показує, яка частина власних коштів підприємства перебувають у мобільній формі, що дозволяє відносно вільно ними маневрувати. Гарантією стабільності фінансового стану підприємства є забезпечення власних поточних активів власним капіталом.

Похожие работы

... 7072 грн. в 2008 р. до 11019 грн. в 2009 році. Для підвищення ділової активності та ефективності господарювання проводити швидшу реалізацію продукції, не затримувати її на складі. 8. Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій Сучасність і постійні зміни в умовах існування підприємства вимагають найновіших методів управління. Звідси постає ...

... 25307,9=-2,132 Кінець року = (32216,2-67862,5)/32216,2=-35646,3/32216,2=-1,106 Мінімальне значення цього показника — 0,1. Збільшення величини показника свідчить про непоганий фінансовий стан підприємства і його спроможність проводити незалежну фінансову політику. 9. Коефіцієнт співвідношення необоротних і власних коштів розраховується як відношення необоротних коштів до власного капіталу ( ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев