Навигация

2008 рік, на початок року

Км = (6044,7 - 2816,6) / 6044,7 = 0,53

на кінець року

Км = (6769,6 - 2597,3) / 6769.6 = 0,62

2009 рік, на початок року

Км = (4482,7 - 2857,9) / 4482,7 = 0,36

на кінець року

Км = (2969,0 - 2909,8) / 2969,0 = 0,02

Як оптимальна величина коефіцієнт маневреності може бути прийнятий у розмірі 0,5.

Коефіцієнт маневреності дозволяє відповістити на запитання, яка частина власного капіталу підприємства не закріплена в цінностях іммобільного характеру, тобто таких, які не можуть бути протягом короткого часу звернені в кошти. До числа іммобільних коштів прийнято відносити будинку, спорудження, устаткування, передатні устрої, довгострокові інвестиції, нематеріальні активи (права на землю, воду, природні ресурси). Тим самим, коефіцієнт маневреності служить індикатором власного капіталу. Уважається, що рівень коефіцієнта повинен бути досить високим, а у ВАТ «БМУ Запоріжстальбуд - 1» цей коефіцієнт склав в 2008 році 0,53, а в 2009 році він зменшився й склав 0,36. Керівники підприємства повинні дотримувати паритетного принципу вкладень коштів у цінності мобільного й іммобільного характеру.

Крім коефіцієнта маневреності, застосовуються коефіцієнти мобільності всіх коштів підприємства й оборотних коштів. Визначимо цей коефіцієнт виходячи з формул 35 і 36.

2008 рік

початок року

кінець року

2009 рік

початок року

кінець року

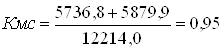

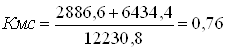

В 2009 році значення коефіцієнта склало: на початок року 0,47, а на кінець - 0,76; в 2008 році: на початок - 0,77, а на кінець року - 0,95. Чим вище значення коефіцієнта, тим більше в підприємства можливостей забезпечувати безперебійну роботу. В 2008 році значення коефіцієнт було більше й можна сказати, що підприємство цього року ефективніше працювало й вчасно розраховувалося із кредиторами.

Визначимо коефіцієнт мобільності оборотних коштів.

Цей коефіцієнт склав на початок 2008 року 0,63.

а на кінець 2008 року 0,51

На початок 2009 року цей коефіцієнт дорівнює:

На кінець 2009 року:

Визначимо один з основних показників стабільності фінансового стану забезпеченість запасів і витрат власними джерелами їхнього формування.

На початок 2008 року:

На кінець 2008 року:

Визначимо цей показник на початок 2009 року:

На кінець 2009 року цей показник складе:

На підставі проведеного аналізу фінансовий стан підприємства можна віднести до третього рівня, тобто визнати його нестійким. Хоча показники автономії й співвідношення власних і позикових коштів вище нормативних значень, але показники ліквідності низькі, що говорить про неплатоспроможність підприємства.

Висновки та пропозиції

На одержання прибутку від реалізації продукції досліджуваного підприємства за 2008 рік вплинули такі фактори:

Ø зміна відпускних цін на продукцію (1170,8 тис.грн);

Ø збільшення обсягу продукції в оцінці по базисній повній собівартості (169,4 тис.грн);

Ø збільшення обсягу продукції за рахунок структурних зрушень у складі продукції (127,06 тис.грн);

Ø зменшення витрат на 1 гривню продукції (120,0 тис.грн);

Ø зміна собівартості за рахунок структурних зрушень у складі продукції (2498,7 тис.грн).

Загальне відхилення по прибутку становить 1681,5 тис.грн. Цей приріст утворився завдяки зниженню собівартості реалізованої продукції (-451,6 тис.грн), підвищенню оптових цін (+1170,8 тис.грн) і зрушенням у структурі продукції (+644,7 тис.грн. або 792,9 тис.грн) при одночасному підвищенні прибутку за рахунок підвищення обсягу реалізації (+317,6 тис.грн. або +169,4 тис.грн).

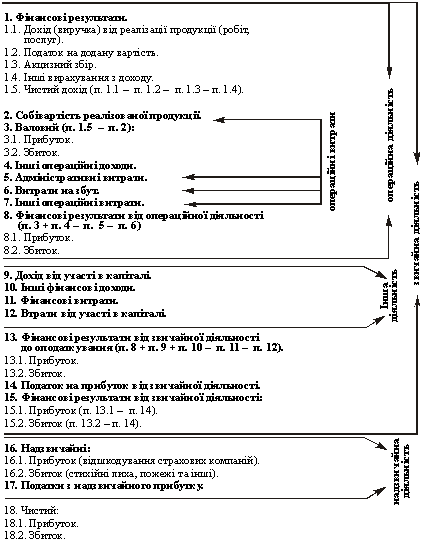

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) і джерел їхнього формування (пасивів).

В 2009 році збільшилася дебіторська заборгованість підприємства. Деяке збільшення запасів в 2008 році може бути симптомом утруднень будівельного підприємства зі збутому, а вже в 2006 році запаси на кінець року зменшилися. ВАТ «БМУ Запоріжстальбуд - 1» має у своєму розпорядженні чисті активи, сума яких за 2008 рік збільшилася на 359,8 тис.грн, а за 2009 рік - на 63,8 тис.грн. Це свідчить про високу платоспроможність підприємства. Також спостерігається низька фінансова незалежність підприємства. Це підтверджується коефіцієнтом автономії, що склав на початок 2009 року 0,3, а на кінець року - 0,24. Це нижче, ніж нормальне обмеження.

Для виходу із кризового фінансового становища і його стабілізації підприємству необхідно проводити економічне й фінансове оздоровлення.

На підставі проведеного аналізу фінансовий стан підприємства можна віднести до третього рівня, тобто визнати його нестійким. Хоча показники автономії й співвідношення власних і позикових коштів вище нормативних значень, але показники ліквідності низькі, що говорить про неплатоспроможність підприємства.

Підприємство не здатне погасити навіть частини заборгованості через відсутність достатніх коштів у касі й на розрахунковому рахунку, до того ж підприємство не має короткострокових фінансових вкладень.

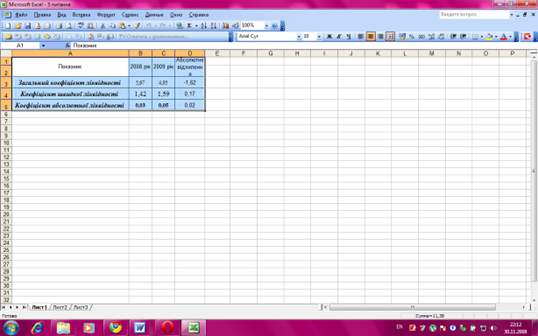

Підприємство перебуває в кризовому фінансовому стані. Коефіцієнти абсолютної ліквідності й покриття значно нижче припустимої величини. Хоча коефіцієнт ліквідності відповідає зазначеним нормам, коефіцієнт покриття знизився до кінця 2009 року. Це обумовлено тим, що темпи росту короткострокових зобов'язань вище темпів росту ліквідних коштів.

ВАТ «БМУ Запоріжстальбуд - 1» необхідно розробити свій бізнес-план, по якому чітко виконувалися б поставлені цілі, покращилися фінансові результати діяльності підприємства і його фінансове становище.

Для підвищення прибутку підприємству необхідно збільшити обсяг реалізації продукції. Особлива увага необхідно звернути на зниження цін на продукцію або на застосування знижок.

На ВАТ «БМУ Запоріжстальбуд - 1» необхідно ефективно використати управлінський облік, що дозволить знизити собівартість продукції й підвищити прибутковість.

Список використаної літератури

1. Бондурка О.М. Фінансова діяльність підприємства. - К., 2004.

2. Бакаясов М.І., Шеремет А.Д. Теорія анализу господарської діяльності. – К., 2008.

3. Єфимова О.В. Фінансовий аналіз. – Х., 2005.

4. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. - К.: “Знання”, 2006.

5. Маркорьян Э.А., Герасименко Г.П. Финансовый анализ. - М.: 1997.

6. Поддєрьогін А.М. Фінанси підприємств. - К., 2005.

7. Савицька Г.В. Аналіз господарської діяльності підприємства. – К., 2005.

8. Стражева В.І. Аналіз господарської діяльності підприємств. – К., 1997.

9. Шеремет А.Д., Сайфулін Р.С. Методика фінансового аналізу. - К, 1996.

10. Шеремет А.Д. Методика фінансового аналізу підприємства. - М., 2007.

11. Шишкін С.С., Вартанян В.А. Бухгалтерський облік і фінансовий аналіз на комерційних підприємствах. - М.: Інфра-М, 1996.

12. Шуляк П. Н. Фінанси підприємства. - М.: Дашков і К, 2005.

Похожие работы

... 7072 грн. в 2008 р. до 11019 грн. в 2009 році. Для підвищення ділової активності та ефективності господарювання проводити швидшу реалізацію продукції, не затримувати її на складі. 8. Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій Сучасність і постійні зміни в умовах існування підприємства вимагають найновіших методів управління. Звідси постає ...

... 25307,9=-2,132 Кінець року = (32216,2-67862,5)/32216,2=-35646,3/32216,2=-1,106 Мінімальне значення цього показника — 0,1. Збільшення величини показника свідчить про непоганий фінансовий стан підприємства і його спроможність проводити незалежну фінансову політику. 9. Коефіцієнт співвідношення необоротних і власних коштів розраховується як відношення необоротних коштів до власного капіталу ( ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев