Сутність доходів підприємства, їх призначення, склад та джерела

Методичні підходи до аналізу доходів підприємства та факторів, що

Світовий досвід зростання дохідності діяльності підприємства

Загальна характеристика господарської діяльності ВАТ

Аналіз обчислення доходів ВАТ «Кролевецький хлібзавод»

Оцінка формування доходів ВАТ «Кролевецький хлібзавод»

Пошук шляхів виявлення резервів зростання доходів ВАТ

Розрахунки економічної ефективності розроблених пропозицій

Навигация

Методичні підходи до аналізу доходів підприємства та факторів, що

Поняття доходу підприємства, сфера його практичного застосування та обчислення

94849

знаков

22

таблицы

2

изображения

1.2 Методичні підходи до аналізу доходів підприємства та факторів, що

обумовлюють їх формування

Прибутковість та дохідність підприємства є одним з найголовніших показників, що відображають фінансовий стан підприємства. Вони визначають мету підприємницької діяльності. Основний результат діяльності підприємства визначається за допомогою показників, які діляться на: абсолютні та відносні.

Абсолютний показник – це прибуток підприємства; відносний показник – це рентабельність підприємства.

Прибуток і прибутковість (рентабельність) є основними показниками ефективності діяльності суб’єктів господарювання різних форм власності, які характеризують інтенсивність їх роботи та успішну життєдіяльність в умовах ринку та панування конкуренції. Співвідношення одержаних доходів і понесених витрат є головним завданням аналітичних служб, керівного персоналу і в цілому кожного працівника для прийняття правильної політики підприємства [3, c.194].

Загальною сумою прибутку від усіх видів діяльності підприємства за звітний період є його балансовий прибуток.

Балансовий прибуток являє собою різницю між всією сумою чистого доходу підприємства і всією сумою його поточних витрат [28, c.80].

Балансовий прибуток підприємств формується за рахунок: продажу (реалізації) продукції, продажу основних засобів та іншого майна, позареалізаційні операції.

Прибуток від продажу продукції є основним складником балансового прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою та її повною собівартістю (без урахування ПДВ і акцизного збору)

Пр=ВД – Ввир – ПДВ – Азб, (1.1)

де, ВД – виручка;

Ввир – витрати виробництва на виготовлення і зар плату працівника;

ПДВ – податок на додану вартість;

Азб – акцизний збір.

Прибуток від продажу майна включає прибуток від продажу основних фондів, нематеріальних активів, цінних паперів. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об’єкта, який продається з урахуванням витрат пов’язаних з реалізацією.

Прибуток від позареалізаційних операцій – це прибуток від пайової участі у спільних підприємствах, здаванням майна в оренду, дивіденди на цінні папери, дохід від володіння борговими зобов’язаннями, надходження від економічних санкцій і обчислюється як різниця між доходами, отриманими внаслідок виконання цих операцій і витратами на їх виконання [39, c.94].

Залежно від формування та розподілу розрізняють декілька видів прибутку, які містяться у «Звіті про фінансові результати», а саме: валовий, від операційної діяльності, від звичайної діяльності до оподаткуання, від звичайної діяльності, чистий.

Валовий прибуток – це різниця між чистим доходом від реазації продукції і собівартістю реалізованої продукції [51, c.490].

Прибуток від операційної діяльності підприємства являє собою різницю між валовим прибутком та постійними витратами підприємства, пов’язаними з його операційною діяльністю у звітному періоді. Він визначається як алгебраїчна сума валового прибутку, іншого операційного доходу з вирахуванням адміністративних витрат, витрат на збут та інших операційних витрат [33, c.64].

Прибуток від звичайної діяльності до оподаткування визначається як алгебраїчна сума загального прибутку від операційної діяльності (який підприємство отримало від реалізації продукції, робіт, послуг) та доходів з вирахуванням витрат від іншої діяльності.

Прибуток від звичайної діяльності підприємства визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку.

Чистий прибуток підприємства, тобто прибуток, який залишається в його розпорядженні, визначається як різниця між балансовим прибутком і сумою податків на прибуток [46, c.37].

В загальному випадку на зміну величини прибутку впливають дві групи факторів:

· Зовнішні (природні, транспортні, соціально-економічні умови, рівень розвитку зовнішньоекономічних зв’язків, ціни на виробничі ресурси);

· Внутрішні (обсяг продажів, собівартість, структура продукції і затрат, ціна продукції, порушення господарської дисципліни, що веде до штрафів і економічних санкцій).

Вплив факторів може бути розгорнуто по кожній складовій балансового прибутку. Причому можна оцінити не тільки абсолютний вплив факторів, а й відносний, який характеризує зміну в режимі господарювання [46, c.37-38].

Абсолютне відхилення розраховується за формулою:

І = І1 – І0, (1.2)

де, І – зміна показника до попереднього року;

І1 – показник звітного періоду;

І0 – показник базисного періоду.

У свою чергу відносне відхилення:

І = І1 – І0 / І0×100%, (1.3)

де, І – зміна показника у відсотках до попереднього року.

Таку методику можна використовувати при факторному аналізі показників прибутку та рентабельності.

Важливе місце у фінансовій політиці підприємства посідає розподіл та використання прибутку як основного джерела фінансування його інвестиційних потреб і задоволення економічних інтересів власників [37, c.99].

Розподіл прибутку підприємства здійснюється у два етапи.

Спочатку розподіляють прибуток між підприємством і державою у формі сплати податку з прибутку.

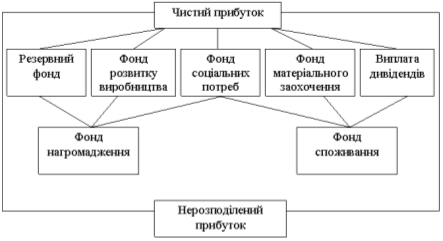

Другий етап — це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів у бюджет – чистий прибуток. Чистий прибуток спрямовано на виробничий і соціальний розвиток, матеріальне заохочування працівників, створення страхового фонду, на виплати засновникам (власникам), дивіденди акціонерам, поповнення фінансового резерву, здійснення інвестицій, сплату в бюджет економічних санкцій та інші потреби (внески у благодійні фонди, допомого різним організаціям, особам). Сума прибутку, що залишається після розподілу, називають нерозподіленим прибутком. Схема використання чистого прибутку.

Рис 1.1 Схема розподілу чистого прибутку

Оскільки прибуток – це абсолютний показник діяльності без урахування використаних при цьому ресурсів, тому він доповнюється показником рентабельності. Рентабельність – це відносний показник прибутковості, який характеризує ефективність витрат підприємства загалом або ефективність виробництва окремих видів продукції. У загальній формі він обчислюється як відношення прибутку до витрат. Рентабельність вимірюють у відсотках.

Показники рентабельності являються відносними характеристиками фінансових результатів показуючи дохідність підприємства та ефективность його діяльності [24, c.62].

Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (доходу) підприємства. З цієї причини вони є важливими обов'язковими елементами порівняльного аналізу й оцінки фінансового стану підприємства. Аналіз показників рентабельності передбачає оцінку рівнів рентабельності, визначення динаміки рентабельності, причин і факторів, які впливають на її зміну, і ступеня їх впливу на цю зміну [5, c.105].

Залежно від мети аналізу діяльності підприємства розрізняють наступні види рентабельності:

1) Рентабельність продукції – характеризує вигідність виробництва продукції, яка випускається або реалізується підприємством; цей показник характеризує ефективність витрат на її виробництво та збут.

Рпр = Пр/Сзаг ×100%, (1.4)

де, Пр – прибуток від реалізації за певний період;

Сзаг – повна собівартість реалізованої продукції.

2) Рентабельність продаж характеризує доходність основної діяльності. Вона показує, скільки прибутку приносить кожна гривня обсягів реалізації. підприємства і розраховується за формулою:

Рп = Пр/В×100%, (1.5)

де, Пр – прибуток від реалізації за певний період ;

В – виручки від реалізації без податків, включаємих в ціну продукції.

3) Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підприємства.

Ра = Пч/Ка×100%, (1.6)

де, Пч – чистий прибуток;

Ка — середня сума активів балансу підприємства.

4) Рентабельність власного (акціонерного) капіталу показує ефективність використання активів, створених за рахунок власних коштів:

Рв = Пч/Кв×100%, (1.7)

де, Кв – сума власного капіталу.

Величину власного капіталу беруть за даними балансу. Вона дорівнює сумі активів за вирахуванням всіх боргових зобов'язань. Цей показник цікавить передусім акціонерів, оскільки він визначає верхню межу дивідендів [13, c. 444].

5) У багато номенклатурному виробництві поряд з рентабельністю всієї продукції визначається також рентабельність окремих її різновидів. Рентабельність певного виробу обчислюється за формулою:

Рі = (Ці – Сі)/Сі×100%, (1.8)

де, Рі – рентабельність і-го виробу;

Ці – ціна і-го виробу;

Сі – повна собівартість і-го виробу [38, c.445]

Рівень рентабельності всіх організацій та установ залежить від величини прибутку, товарної продукції, витрат виробництва, величини основних виробничих фондів і нормованих обігових засобів. Важливими факторами, що забезпечують зростання прибутку і рентабельності підприємства, є підвищення продуктивності праці, фондовіддачі, економія матеріальних ресурсів, рівень технічного прогресу, а саме, механізації та автоматизації трудомістких технологічних процесів, удосконалення організації виробництва та ін. Урахування підприємством таких факторів дасть змогу підвищувати ефективність його діяльності.

Похожие работы

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

0 комментариев